مار و پله

آیا سیاستگذار مجبور به افزایش نرخ سود بانکی خواهد شد؟

حجم نقدینگی بالا، ثبات نرخ ارز، کنترل تورم و نرخ سود بالای سپردههای بانکی در سالهای اخیر موجب شد تمایل به سپردهگذاری در بانکها افزایش یابد و سرعت گردش پول در بازار داراییها و بازار کالاهای مصرفی وضعیت باثباتی داشته باشد.

حجم نقدینگی بالا، ثبات نرخ ارز، کنترل تورم و نرخ سود بالای سپردههای بانکی در سالهای اخیر موجب شد تمایل به سپردهگذاری در بانکها افزایش یابد و سرعت گردش پول در بازار داراییها و بازار کالاهای مصرفی وضعیت باثباتی داشته باشد. این امر باعث شد بازار داراییها و کالاهای مصرفی در وضعیت باثباتی سپری شوند و تورم در محدوده مورد نظر سیاستگذار (تکرقمی) حفظ شود. پس از انتخابات ریاستجمهوری ایالاتمتحده آمریکا، زمزمههای خروج این کشور از برجام آغاز شد و درست در همین دوران سیاستگذار پولی به منظور نجات نظام بانکی و بهزعم ایشان کمک به بخش تولیدی کشور از طریق کاهش هزینههای تامین مالی بر کاهش نرخ سود بانکی اصرار داشت. در نهایت در شهریورماه سال 1396 طی ابلاغ بخشنامهای به شبکه بانکی نرخهای سود کوتاهمدت و بلندمدت سپردهگذاری به ترتیب معادل 10 و 15 درصد تعیین شد؛ البته سیاستگذار پولی با فرصتی چند روزه از زمان ابلاغ و اجرای بخشنامه فوق عملاً فرصتی در اختیار بانکها و سپردهگذاران قرار داد تا بتوانند با نرخهای سود قبلی سپردههای خود را در صورت تمایل برای یکسال دیگر تمدید کنند. مروری بر قیمت بازار داراییهایی از قبیل ارز، سکه و مسکن به خوبی نشان میدهد که اولین تحرکات این بازارها دقیقاً از شهریورماه 1396 شروع شده است. حال که در شهریورماه 1397 هستیم، به سررسید سپردههای یکساله تمدیدشده نزدیک میشویم. دارندگان این سپردهها با توجه به مشاهداتی که از نرخ بازدهی بسیار بالای انواع داراییها از قبیل نرخ ارز، سکه، مسکن و کالاهای مصرفی بادوام طی چندماهه گذشته داشتهاند، بسیار بعید به نظر میرسد سپردههای قبلی خود را با نرخهای سود 15 درصد مجدداً تمدید کنند. ورود این سپردهها به بازار داراییها و کالاهای مصرفی بادوام در کنار سپردههای کوتاهمدت موجود میتواند به التهاب بازارهای مختلف دامن بزند. در چنین شرایطی پرسشی که به ذهن میرسد این است که آیا بانک مرکزی باید نرخ سود سپردههای بانکی را افزایش دهد؟

این روزها با توجه به افزایش سرعت گردش پول در بازارهای مختلف و چشمانداز افزایش نرخ تورم و احتمال منفی شدن نرخ سود حقیقی و نزدیک شدن به سررسید شدن سپردههای بانکی سال گذشته زمزمههای افزایش سود بانکی در افکار عمومی مطرح شده است و برخی بر این عقیده هستند که نرخ سود بانکی افزایش خواهد یافت. البته سیاستگذار پولی در ابلاغیهای به بانکها اعلام کرده که سپردهگذاران مذکور میتوانند در صورت تمایل سپردههای قبلی خود را با همان شرایط سود سپردهگذاری به مدت یک ماه دیگر تمدید کنند؛ بنابراین سیاستگذار پولی برای تصمیمگیری در خصوص نرخ سود بانکی در جهت بازگرداندن ثبات به اقتصاد حداکثر تا یک ماه فرصت خواهد داشت.

عدم تغییر نرخ سود بانکی

اگر نهاد سیاستگذاری پولی یعنی بانک مرکزی نرخ سود سپردههای بانکی را افزایش ندهد و همین نرخ سود سپرده را حفظ کند احتمالاً بحران و تلاطم بازار داراییها متوقف نخواهد شد؛ چراکه با توجه به تورم محققشده در ماههای اخیر و عدم اعلام تورم هدف در پایان سال 1397 توسط دولت یا بانک مرکزی (حتی 20 درصد) تورم انتظاری آحاد مردم ضمن آنکه دارای پراکندگی و نااطمینانی زیادی شده است، به احتمال بسیار زیاد نرخ سود 15درصدی سپردههای یکساله بانکی به هیچ عنوان جوابگوی چنین نرخی از تورم انتظاری نخواهد بود، چون بهزعم مردم با حفظ سپردههای سرمایهگذاری بانکی از قدرت خرید داراییشان کاسته خواهد شد. بنابراین این احتمال وجود خواهد داشت که افراد برای حفظ قدرت خرید دارایی خود (سپردههای بانکی) به سمت بازارهای ارز، سکه و طلا بروند و علاوه بر آن تقاضای آینده خود را برای کالاهای مصرفی بادوام به زمان حال منتقل کنند. نتیجه این اقدامات افزایش تقاضا برای انواع داراییها و کالاهای بادوام خواهد بود که نتیجهای جز افزایش قیمت و بالا رفتن تورم عمومی نخواهد داشت. البته حساسیت تمام سپردهگذاران بانکی به تغییر نرخ سود به یک میزان نیست و برخی از افراد نظیر کهنسالان ترجیح میدهند با تحمل کمترین ریسک سود کمتری دریافت کنند. با وجود این کاهش سود حقیقی سپردههای بانکی میتواند بخش قابل توجهی از افراد را به فکر تبدیل سپرده به دارایی غیرپولی بیندازد، وضعیتی که نشانه بروز آن نوسان در بازارهایی مانند ارز و سکه است. راهحل دیگری که بعضاً در برخی از محافل حتی ارکان مختلف حاکمیت شنیده میشود «هدایت نقدینگی به بخش تولیدی» است. همه افراد بر اساس انگیزههای خود تصمیمگیری میکنند و سیاستگذار تنها میتواند از طریق سازوکارهای سیاستی و نهادسازی انگیزههای افراد را در مسیر دلخواه خود تغییر دهد. هدایت نقدینگی به سمت بخش واقعی اقتصاد نیازمند فراهم شدن فضای مساعد و کمریسک برای واحدهای تولیدی است که در یک بیان به همان اصطلاح آشنای «بهبود فضای کسبوکار» ختم خواهد شد که فرآیندی بلندمدت محسوب میشود؛ به طور حتم دستیابی به این شرایط حتی اگر میل و اراده آن در مقطع کنونی شکل گرفته باشد نیازمند گذر زمان است و در مقاطع کوتاهمدت اثربخشی نخواهد داشت. بنابراین در چنین شرایطی که سفتهبازی در بازار داراییها بسیار سودآور است و برخی از داراییها همچون مسکن دارایی امنی برای سرمایهگذار فراهم کرده است نمیتوان انتظار داشت افراد سرمایههای خود را به اشکال مختلف در اختیار واحدهای تولیدی قرار دهند. از اینرو به نظر میرسد در شرایط فعلی کنترل تورم و ثباتبخشی به بازار داراییها نیازمند اقدامی کوتاهمدت و عاجل است، اقدامی که از آن به عنوان سیاست پولی یاد میکنند.

در ادبیات مربوط به اقتصاد پولی، مهمترین ابزارهای سیاستگذاری پولی جهت ثباتبخشی به اقتصاد، سپردهگذاری و سپردهگیری در بازار بینبانکی، عملیات بازار باز، تعیین نرخ سود اضافه برداشت بانکها از منابع بانک مرکزی و تنظیم نرخ سود سپردههای بانکی است؛ با توجه به اینکه در حال حاضر پیشنیازها و الزامات لازم جهت انجام عملیات بازار باز برای بانک مرکزی به منظور جمعآوری نقدینگی مهیا نیست، شاید تنها ابزار باقیمانده برای این نهاد سیاستگذاری تنظیم نرخهای سود از طریق بازار بینبانکی، نرخ سود اضافه برداشت بانکها و نرخهای سود سپردهگذاری به صورت ابلاغ بخشنامه و دستوری باشد که البته در شرایط حاضر موثرترین آنها همان تعیین دستوری نرخ سود سپردههای بانکی است. اما تصمیمگیری و اجرای صحیح سیاست افزایش نرخ سود سپردهها در حالی که میتواند حجم و ماندگاری سپردههای بلندمدت بانکی را افزایش دهد و به هدف سیاستی مورد نظر که همان کند شدن سرعت گردش پول در بازار است، برسد دارای معایب و هزینههایی نیز است و همین امر باعث شده سیاستگذار پولی در خصوص این تصمیم تردید فراوان داشته باشد.

معایب افزایش نرخ سود بانکی

پس از افزایش نرخ سود سپردههای بانکی، طبیعتاً بانکها برای پرداخت سود سپردههای جدید ناچار خواهند شد نرخ سود تسهیلات را به تناسب افزایش نرخ سود سپردهها افزایش دهند. از آنجا که با بازگشت تحریمهای مختلف از سوی آمریکا، احتمال وقوع وضعیت رکود اقتصادی در کشور بسیار قوت گرفته است، افزایش نرخ سود تسهیلات میتواند رکود بالقوه را عمیقتر کند. خصوصاً در شرایط فعلی که با تعدیل نرخ ارز و قیمت مواد اولیه نیاز بنگاههای تولیدی به سرمایه در گردش افزایش یافته است، پرداخت سود تسهیلات بالاتر برای تولیدکنندگان دشوارتر از قبل شده است. از طرف دیگر نرخهای سود بالا اگرچه جذب سرمایه توسط بانکها را افزایش داده و ماندگاری سپردهها در بانکها را طولانیتر میکند اما به بهبود وضعیت ترازنامهای بانکها منجر نخواهد شد بلکه ممکن است وضعیت ترازنامهای بانکها را به دلیل نکول بیشتر گیرندگان وام بدتر کند. با توجه به بالا رفتن هزینههای تجهیز منابع توسط بانکها به وجود آمدن مطالبات غیرجاری میتواند هزینه بیشتری برای بانکها ایجاد کرده و در نتیجه به افزایش بدهی بانکها به بانک مرکزی منجر شود.

کارکرد سیاست پولی

باید این نکته را مدنظر قرار داد که استفاده از یک ابزار سیاستگذاری همه مشکلات اقتصادی کشور را حل نخواهد کرد. به عنوان مثال نجات نظام بانکی از بحران و ورشکستگی در گرو انجام اصلاحات ساختاری نظام بانکی کشور محقق خواهد شد. تجربه کاهش دستوری نرخ سود سپردههای بانکی در شهریورماه سال 1396 نشان داد که این سیاست ضمن آنکه شروع آشفتگی بازارهای مختلف را کلید زد، بهبودی برای نظام بانکی ایجاد نکرد. این ادعا با نگاهی به رشد بدهی بانکها به بانک مرکزی و وضعیت ترازنامههای بانکها قبل و بعد از اجرای این سیاست قابل اثبات است. با این حال آنچه از سیاست پولی باید انتظار داشت تثبیت اقتصادی است؛ که بر اساس قاعده سیاستگذاری معروف تیلور هدف نزدیک کردن تورم به تورم هدف و تحقق تولید حول تولید بالقوه از طریق تنظیم ابزار سیاست پولی (نرخ سود) صورت میپذیرد. البته لازم به ذکر است که نحوه سیاستگذاری پولی برای دستیابی به اهداف از پیش تعیینشده بسیار حائز اهمیت است.

افزایش یا کاهش نرخ سود تنها در شرایطی میتواند اثر معناداری بر پرتفوی نگهداریشده افراد از داراییها داشته باشد که سیاستهای مکمل اجرایی شده باشند. افزایش نرخ سود در شرایط فعلی که نوسانات روزانه سکه طلا در برخی موارد از سود سالانه حسابهای بانکی فراتر میرود نمیتواند تاثیر چندانی در جذب سرمایهگذارانی داشته باشد که به دنبال حفاظت از ارزش داراییهای خود هستند. به عنوان مثال با شدت گرفتن نوسانات ارزی از دیماه سال گذشته سیاستگذاران تصمیم گرفتند با ارائه اوراق گواهی سپرده با نرخ سود ۲۰ درصد سرعت گردش پول در بازارهای مختلف را خصوصاً در بازار ارز کاهش دهند. ادامه نوسانات نرخ ارز و قیمت سکه، طلا و مسکن پس از سیاست پیشگفته نشان داد که اجرای این سیاست در دستیابی به اهدافش ناکام بوده است. به نظر میرسد یکی از مهمترین دلایل شکست این سیاست این بود که افسار انتظارات تورمی افراد جامعه ازهمگسیخته شده بود و شاید پیشنهاد نرخهای سود بسیار بالاتر از 20 درصد نیز نمیتوانست افراد را به سپردهگذاری بلندمدت بانکی قانع کند.

مکانیسم صحیح تغییر نرخ سود

اولین اقدام مجموعه سیاستگذاری برای ثباتبخشی به اقتصاد کلان تعیین تورم هدف برای سال جاری و سال آینده است. اگرچه تورم در پایان سالهای 1395 و 1396 و در دو سال متوالی در محدوده اعداد تکرقمی تحقق یافت؛ تطابق عملکرد دولت در خصوص کنترل تورم با سیاست اعلامی توانسته است تا حدودی اعتبار سیاستگذار را صرفاً در زمینه دستاوردهای تورمی افزایش دهد. اما امسال شرایط با سالهای گذشته بسیار تغییر کرده است و به تناسب این تغییرات باید هدف تورمی با واقعیات ایجادشده و پیش رو تعدیل شود. از ابتدای سال جاری بسیاری از تحریمهای ابتدای دهه 90 دوباره در حال بازگشت است، نقدینگی در سالهای اخیر رشد بالا داشته و نظام بانکی در این چند سال که فرصت بسیار مناسبی برای اصلاحات ساختاری داشت، همچنان با مشکلات قبلی به کار خود ادامه میدهد. بر اساس آخرین ارقام اعلامشده از سوی بانک مرکزی نرخ تورم در ماههای اخیر به صورت فزاینده در مردادماه سال جاری به 5 /11 درصد افزایش داشته است. با این حال دولت و بانک مرکزی نباید هدف تورمی خود را رها کنند. اعلام نشدن هدف تورمی باعث پراکندگی انتظارات تورمی در اذهان فعالان اقتصادی میشود و موجی از نااطمینانی و بیثباتی را در سطح اقتصاد به وجود خواهد آورد. در چنین شرایطی آحاد اقتصادی ناچارند از قیمتهای لحظهای نرخ ارز، سکه طلا و اخبارهای مختلف مبتنی بر آینده روابط سیاسی و اقتصادی ایران با دنیا، با هزینه نسبتاً بالا اطلاعات دریافت کنند و با پردازش این اطلاعات نسبت به تصمیمات اقتصادی خود اقدام کنند. یکی از پیامدهای آن قیمتگذاریهای مکرر کالاها از سوی فروشندهها و بیتمایلی نسبت به عرضه کالاها به بازار خواهد شد که خود همانند عواملی تشدیدکننده موجبات افزایش بیشتر نرخ تورم و بیثباتی آن را فراهم میآورند.

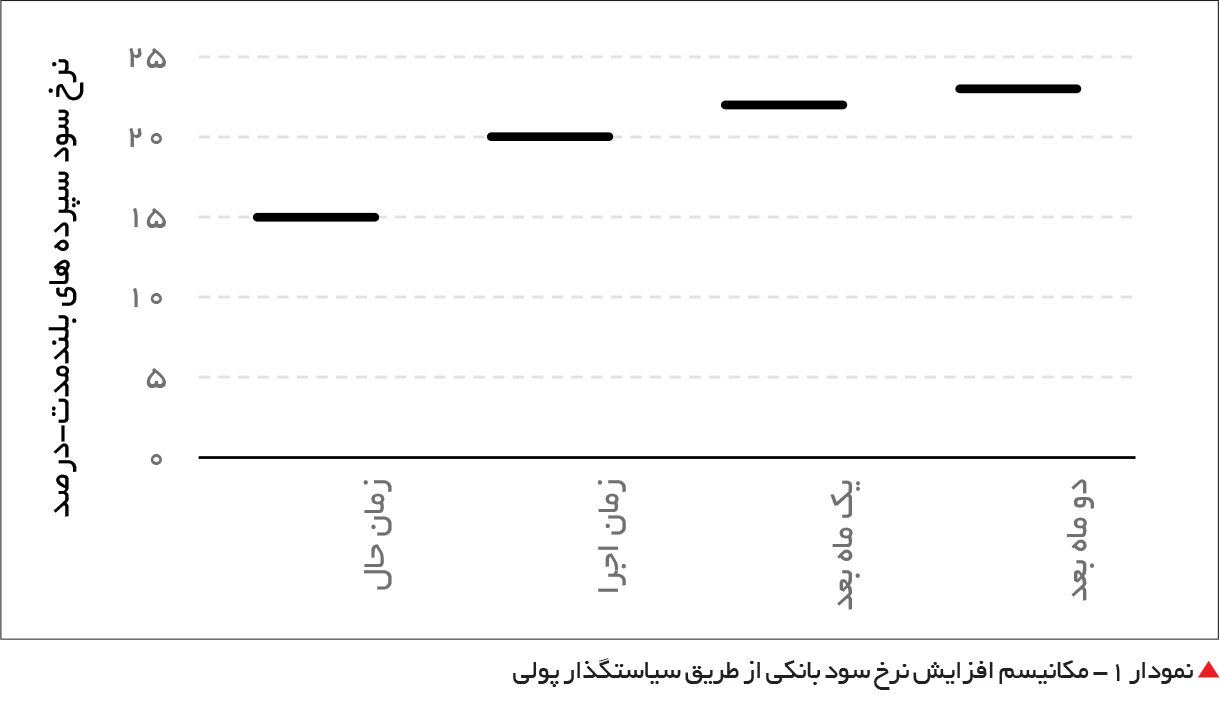

از طرف دیگر بدون اعلام هدف تورمی این احتمال وجود دارد که افزایش نرخهای سود بانکی همانند سال گذشته نتواند برای آرام کردن بازارهای مختلف کارگشا باشد. در چنین شرایطی افزایش نرخهای سود بانکی برای آنکه شانس موفقیت بالایی داشته باشد باید آنقدر جذاب باشد تا افراد احساس کنند سپردهگذاری در بانکها نسبت به سرمایهگذاری در بازارهای ارز، سکه یا مسکن (با تعدیل ریسک سرمایهگذاری) سودآوری بالاتری برایشان ایجاد خواهد کرد. اما اگر سیاستگذاران با در نظر گرفتن شوک عرضه به اقتصاد و اجتنابپذیر دانستن آثار این شوک به متغیرهای اقتصادی از جمله تورم بتوانند برآورد دقیقی از این شوک داشته باشند میتوانند تورم هدف جدیدی برای خود ترسیم کنند. فرض کنیم تورم هدف حدود 20 درصد برآورد شود. با اعلام عمومی تورم هدف به آحاد جامعه سیاستگذار باید اعلام کند که همه تلاش خود را در جهت تحقق تورم هدف به کار خواهد بست. اولین اقدام سیاستگذار باید افزایش نرخ سود از 15 درصد به 20 درصد باشد. همزمان باید سیاستگذار اعلام کند که با پیشبینیهایی که از تورم با استفاده از تورم ماهانه و سایر متغیرهای پیشنگر انجام خواهد داد، در صورت انحراف پیشبینی تورم از مقدار هدف ماه آینده نرخ سود را مجدداً با نرخی کاهنده افزایش خواهد داد و این سیاست تا جایی ادامه خواهد یافت تا سیاستگذار از دستیابی به تورم هدف اطمینان حاصل کند (به نمودار 1 نگاه کنید). در مرحله اول که نرخ سود 20درصدی اعلام میشود حداقل دو سناریو قابل تصور است. در سناریوی خوشبینانه اول حجم سپردهگذاری بلندمدت بانکی به اندازهای افزایش مییابد که سرعت گردش پول در بازار داراییها و کالاهای مصرفی کند شده و آثار کند شدن آهنگ تغییر قیمتها نمایان میشود. در سناریوی دوم ممکن است بسیاری از افراد یک ماه صبر کنند و منتظر بمانند تا تحولات بازار داراییها را رصد کنند یا سپردهگذاری خود را با نرخهای سود بالاتری در ماههای آینده انجام دهند. درنگ یکماهه سپردهگذاران کوتاهمدت به طور ناخودآگاه سرعت گردش پول در بازار داراییها و کالاهای مصرفی بادوام را کند میکند. در چنین شرایطی سیاستگذار میتواند اعلام کند که به اهداف تورمی خود نزدیک شده است و نیازی به افزایش مجدد نرخهای سود نمیبیند. در این مرحله که افراد جامعه کنترل نسبی قیمتها را در بازارهای مختلف مشاهده کردهاند نسبت به سیاستهای اعلامی سیاستگذار اعتماد بیشتری پیدا میکنند و رفتهرفته تمایل به سپردهگذاری افراد در سپردههای بلندمدت بانکی افزایش مییابد.البته باید این نکته را در نظر داشت که در صورت موفقیت اجرای سیاست افزایش نرخ سود سپردههای بانکی به شیوهای که توضیح داده شد، تنها میتوان انتظار داشت که تورم پنهان ناشی از رشد نقدینگی سالهای اخیر به آهستگی و در طول زمان توزیع شود. بنابراین سیاستگذاران باید از این به بعد کنترل رشد نقدینگی را که از طریق اصلاح ساختار نظام بانکی قابل انجام است با جدیت بیشتری پیگیری کنند تا بتوانند در افقهای میانمدت و بلندمدت نسبت به کاهش نرخ تورمهای هدف و نرخ سود سپردههای بانکی اقدام کنند.

نتیجهگیری

در ماههای اخیر تمام آلارمهای افزایش نرخ تورم به صدا درآمدهاند. حجم نقدینگی حدوداً 1600 هزار میلیاردتومانی همه صاحبنظران و سیاستگذاران را تا اندازهای نگران کرده که در بعضی از محافل و تحلیلها در مورد چالش ابرتورم صحبت به میان میآید. سرعت گردش پول در بازارهای مختلف تا اندازهای افزایش یافته که نهتنها سرعت تغییر قیمت انواع داراییهای مالی و غیرمالی و کالاهای بادوام افزایش یافته بلکه سرعت تغییر قیمت خوراکیها و سایر کالاهای مصرفی نیز به شدت افزایش یافته است. از اینرو فرصت کافی برای مدیریت این بحران از طریق رویکردهای ساختاری و اصلاحات به هیچ عنوان وجود ندارد و سیاستگذاران باید به اقدامات سیاستی که فرآیند تصمیمگیری و اجرای آن میتواند حتی در مقیاس چند روز صورت پذیرد، روی آورند. یکی از حلقههای مفقودشده در سیاستگذاری پولی و مالی کشور پس از تهدیدات رئیسجمهوری آمریکا مبنی بر خروج این کشور از برجام، رها کردن انتظارات تورمی آحاد جامعه بوده است. در صورت نبود تورم هدف و پراکنده شدن انتظارات تورمی افراد، هیچ تضمینی برای موفقیت سیاست افزایش نرخ سود بانکی وجود نخواهد داشت. چون همواره ممکن است افراد جامعه نرخ سود انتظاری از بازارهای مختلف ارز، سکه و مسکن را بالاتر از نرخ سود سپردههای بانکی برآورد کنند. نتیجه چنین سیاستی همانند آنچه در اسفند سال گذشته رخ داد تنها به افزایش هزینههای تجهیز منابع بانکی منجر شد و عملاً نقشی در کند کردن سرعت گردش پول در بازارها نداشت. مجموعه دولت و بانک مرکزی باید با در نظر گرفتن هدف تورمی جدید برای پایان سال 1397 و حتی سال آینده و اعلام عمومی آن، نرخ سود سپردههای بانکی را به اندازه هدف تورمی تعیین کرده و اعلام کنند که نرخ سود تا جایی افزایش خواهد یافت که نشانههای لازم مبنی بر دستیابی به تورم هدف محرز شده باشد.