میدان شکست

آیا دولت میتواند حرکت نقدینگی را مهار کند؟

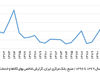

هیچ موضوع اقتصادی را نمیتوان یافت که مانند نقدینگی اجماعی فراگیرتر در مورد آن وجود داشته باشد؛ همه ارکان حاکمیت پذیرفتهاند که رشد نقدینگی مشکل بخش پولی اقتصاد است که در مقاطعی باعث بروز بحرانهای شدید اقتصادی میشود. نمودار 1 نسبت نقدینگی به تولید ناخالص اسمی را نشان میدهد.

هیچ موضوع اقتصادی را نمیتوان یافت که مانند نقدینگی اجماعی فراگیرتر در مورد آن وجود داشته باشد؛ همه ارکان حاکمیت پذیرفتهاند که رشد نقدینگی مشکل بخش پولی اقتصاد است که در مقاطعی باعث بروز بحرانهای شدید اقتصادی میشود. نمودار 1 نسبت نقدینگی به تولید ناخالص اسمی را نشان میدهد. همانطور که مشخص است در سالهای اخیر رشد نقدینگی بسیار فراتر از رشد تولید ناخالص داخلی اسمی بوده است. با پذیرش اینکه علت بسیاری از مشکلات رشد بالای نقدینگی است، سوال دیگری مطرح میشود که چطور میشود رشد نقدینگی را مهار کرد؟ در ظاهر کنترل رشد نقدینگی چندان سخت نیست: اگر نقدینگی از پایه پولی نشات گرفته باشد، بانک مرکزی میتواند با کنترل پایه پولی نقدینگی را مهار کند. اما، این پاسخ از یک مدل بسیار سادهشده از واقعیت، نشات میگیرد. نقدینگی علاوه بر پایه پولی که تا حدودی تحت کنترل بانک مرکزی است، از رفتار بانکها و فعالان اقتصادی متاثر میشود و این مساله پیچیدگیهای نقدینگی را مضاعف میسازد.

در آمارهای پولی، به مجموع سپردههای بخش خصوصی نزد شبکه بانکی و «اسکناس و مسکوک در دست اشخاص»، «پول با تعریف گسترده» یا اصطلاحاً «حجم نقدینگی» گفته میشود. با توجه به اینکه سهم قابل توجهی از نقدینگی را سپردههای بخش خصوصی تشکیل میدهند، برای تحلیل نقدینگی بهتر است تنها بر این بخش از آن تمرکز کرد. سپردههای بخش خصوصی دارایی خانوارها و بدهی شبکه بانکی محسوب میشوند. بنابراین نقدینگی بخشی از قدرت خرید اسمی خانوارها را نشان میدهد که به دلیل سادگی در تبدیل شدن به وسیله مبادله میتواند بر بخش پولی و واقعی اقتصاد تاثیر بگذارد.

نقدینگی تحت تاثیر رفتار بانک مرکزی (از طریق پایه پولی) و رفتار شبکه بانکی و فعالان اقتصادی (از طریق ضریب فزاینده پولی) است. نمودار 2 پایه پولی (با خط تیره) و نقدینگی (با خطچین) را در یک دهه گذشته نشان میدهد. همانطور که مشخص است، نقدینگی و پایه پولی رشدی مستمر در دهه گذشته داشته است. از سال 1380 تا 1396 متوسط رشد نقدینگی 28 درصد و متوسط رشد پایه پولی 22 درصد بوده است. پایه پولی که بدهی بانک مرکزی را نشان میدهد، تا حدودی تحت کنترل بانک مرکزی است. محدود بودن کنترل بانک مرکزی بر پایه پولی ریشه در عوامل برونزایی دارد که با فشار بر بانک مرکزی موجب افزایش پول پرقدرت میشوند. استقراض مستقیم دولت از بانک مرکزی (قبل از 1380)، افزایش داراییهای خارجی ناشی از خرید درآمدهای ارزی حاصل از فروش نفت (دهه 80خورشیدی) و اضافه برداشت بانکها از بانک مرکزی (دهه 90خورشیدی) عواملی بودهاند که در سالهای مختلف موجب رشد پایه پولی شدهاند. این عوامل نشان میدهند که بانک مرکزی مستقل نیست و در هر دوره فشاری بیرونی بر منابع بانک مرکزی میتواند ثبات بخش پولی را متزلزل کند. اضافه برداشت بانکها در سالهای اخیر از وضعیت ترازنامهای بانکها و کاهش نقدشوندگی داراییهای این بانکها نشات میگیرد. قبل از اینکه به مشکلات بانکها پرداخته شود، لازم است به نقش ضریب فزاینده پولی در رشد نقدینگی نیز پرداخته شود.

همانطور که نمودار 2 نشان میدهد پایه پولی و نقدینگی در دهه گذشته افزایش یافتهاند، ولی سرعت افزایش نقدینگی بیشتر از سرعت افزایش پایه پولی بوده است. این واقعیت را میتوان به صورت افزایش در ضریب فزاینده پولی مشاهده کرد. همچنین نمودار 3 نشان میدهد که ضریب فزاینده پولی از 4 /3 در سال 1380 به 2 /7 در سال 1396 افزایش یافته است. افزایش ضریب فزاینده پولی را میتوان به افزایش نرخ سود در شبکه بانکی و نوآوریهای مالی نسبت داد. افزایش نرخ سود در شبکه بانکی باعث افزایش هزینه فرصت نگهداری پول میشود، از اینرو خانوارها پول نقد کمتری به صورت اسکناس و مسکوک نگهداری میکنند. همین موضوع به بانکها منابع بیشتری را برای قرض دادن میدهد و باعث میشود سپردههای بیشتری در شبکه بانکی خلق شود. از طرف دیگر، نوآوریهای مالی به صورت کاهش محدودیتهای مقداری باعث افزایش ضریب فزاینده پولی میشوند. کارتهای بانکی، دستگاههای خودپرداز، اینترنت بانک و... باعث شدهاند نگهداری اسکناس و مسکوک کاهش یابد و بانکها توان خلق پول بیشتری داشته باشند.

افزایش پایه پولی و ضریب فزاینده پولی در سالهای دهه 90خورشیدی علتی مشترک داشته است: وضعیت مالی بانکها. نامساعد بودن وضعیت مالی بانکها باعث شده است نرخ سود در شبکه بانکی بالا رود (ضریب فزاینده افزایش یابد) و اضافه برداشت از بانک مرکزی (افزایش پایه پولی) تشدید شود. شکنندگی وضعیت مالی بانکها را میتوان با بررسی ترازنامه آنها مشاهده کرد. جدول 1 ترازنامه تلفیقی شبکه بانکی را در پایان سال 1396 نشان میدهد. همانطور که مشخص است سپردههای بخش غیردولتی 59 درصد بدهیهای شبکه بانکی را تشکیل میدهد که سهمی 97درصدی در حجم نقدینگی دارند. سپردههای بخش غیردولتی در سمت بدهیهای بانکها تعهدات عندالمطالبه آنها را نشان میدهند. به عبارت دیگر، این سپردهها سررسید کوتاهمدت دارند و در صورت مطالبه سپردهگذار باید به سرعت پرداخت شوند. در صورتی که بانک توانایی پرداخت سپردهها را نداشته باشد با مشکل مواجه میشود و این مشکل میتواند به سقوط بانک و حتی بحران در کل شبکه بانکی منجر شود. بنابراین، بانکها و بانک مرکزی از تمام امکانات خود استفاده میکنند که چنین پدیدهای در شبکه بانکی اتفاق نیفتد. به عبارت دیگر، بانک مرکزی در این شرایط تلاش میکند ثبات بخش مالی تامین شود.

در مقابل سپردهها بانک باید داراییهایی داشته باشد که به سرعت قابل تبدیل به وسیله مبادله باشند. به عبارت دیگر، داراییهای بانک باید از درجه نقدشوندگی بالایی برخوردار باشند تا بانک بتواند ریسک نقدینگی ناشی از عدم تطابق سررسیدها را پوشش دهد. نگاهی به سمت دارایی ترازنامه بانکها نشان میدهد که سهم قابل توجهی از داراییهای بانکها نقدشوندگی پایینی دارند. به طور مثال، 44 درصد دارایی بانکها به تسهیلات پرداختشده به بخش غیردولتی مربوط میشود. بازپرداخت این تسهیلات بر اساس قرارداد صورت میگیرد که بانک نمیتواند پیش از سررسید نسبت به دریافت این تسهیلات اقدام کند. از طرف دیگر، بخشی از این تسهیلات غیرجاری هستند یعنی بازپرداخت آنها با مشکل مواجه شده است. البته به دلیل عدم رعایت استانداردهای حسابداری میزان دقیق تسهیلات غیرجاری در ترازنامه بانکها نامشخص است. همچنین، به دلیل فقدان ابزارهای مالی، بانکها نمیتوانند در صورت نیاز تسهیلات پرداختی را به نهادهای دیگر واگذار کنند. در دیگر اقتصادها، بانکها میتوانند تسهیلات پرداختشده را بعد از اوراقسازی به دیگر نهادهای مالی (صندوقهای بازنشستگی، بانکهای سرمایهگذاری و...) واگذار کنند.

بخش دیگری از دارایی بانکها به تسهیلاتی مربوط میشود که به بخش دولتی پرداخت شده است. این تسهیلات هشت درصد از داراییهای بانکها را تشکیل میدهند. با توجه به اینکه بدهی بخش دولتی شامل بدهی دولت و شرکتهای دولتی میشود و این بدهیها به صورت تسهیلات اعطا شده است، امکان نقد کردن آنها پیش از سررسید وجود ندارد. در صورتی که این بدهیها به صورت اوراق بدهی دولت در اختیار بانکها قرار گرفته بود، بانکها میتوانستند این اوراق را در صورت نیاز پیش از سررسید در بازار به فروش رسانند و نیازهای نقد خود را مرتفع کنند. البته لازم به ذکر است با توجه به کسری مستمر بودجه دولت، سهم قابل توجهی از بدهی دولت به بخش بانکی هیچگاه پرداخت نمیشود.

داراییهای ارزی شبکه بانکی 13 درصد ترازنامه را تشکیل میدهد. شاید در نگاه اول این داراییها به دلیل درجه نقدشوندگی بالا جذاب به نظر برسند. ولی این داراییها در مقابل بدهیهای ارزی بانکها قرار دارند. بدهیهای ارزی شبکه بانکی در حدود 10 درصد ترازنامه است. بنابراین، خالص داراییهای ارزی تنها سهمی معادل سه درصد در ترازنامه دارد و این میزان نیز برای پوشش ریسک ناشی از نوسانات ارزی لازم به نظر میرسد.

سهم قابل توجهی از داراییهای بانکها را سایر داراییها (28 درصد) تشکیل میدهد. این داراییها که طیف وسیعی از املاک و مستغلات، شرکتها و وثایق تملیکی را شامل میشود، از درجه نقدشوندگی پایینی برخوردارند. از اینرو بانکها توان تبدیل این داراییها را به وسیله مبادله ندارند. بنابراین تنها دارایی بانکها که نقدشوندگی بالایی دارد سپردههای آنها نزد بانک مرکزی است. بانکها در مقابل سپردههایی که نزد بانک مرکزی دارند (شش درصد)، از بانک مرکزی تسهیلات (پنج درصد) دریافت کردهاند.

مشخص است که بانکها با مشکل عدم تطابق سررسید داراییها و بدهیها مواجهاند و آنها فاقد دارایی نقدی هستند که در صورت کاهش میزان سپردهها بتواند ترازنامه آنها را مجدداً به تعادل برساند. این مشکل باعث میشود بانکها تنها دو ابزار برای واکنش به رفتار سپردهگذاران در اختیار داشته باشند. ابزار اول، تغییر در نرخ سود سپردههاست. در صورت مشاهده خروج سپرده، بانک مجبور میشود با پیشنهاد نرخهای بالاتر از خروج سپرده جلوگیری کند یا حداقل تلاش کند سپردههای جدیدی برای جایگزینی جذب کند. این اقدام بانکها به صورت جنگ قیمتی برای دستیابی به سپردههای بیشتر خود را نشان میدهد. از طرف دیگر، افزایش نرخ سود منجر به افزایش بدهیهای بانک (سپردههای جدید) در دورههای آتی میشود. البته بانکها با حسابسازی توانستهاند این فرآیند را ادامه دهند. با ایجاد تعهدات جدید و بزرگتر شدن سمت بدهیها باید از سمت داراییها پشتیبانی شود. یعنی تراز بدهیها و داراییها حکم میکند که در مقابل تعهدات جدید، دارایی جدید وجود داشته باشد. بانکها از طریق ثبت داراییهای موهومی این کسری را جبران میکنند. به طور مثال، بانکها انگیزهای ندارند تسهیلات غیرجاری را شناسایی و در صورتهای مالی خود منعکس کنند. بالعکس آنها تسهیلات غیرجاری را پنهان میکنند و از طریق شناسایی پرداخت سود برای آنها سمت داراییهای خود را توسعه میدهند. ابزار دوم، استفاده از منابع بانک مرکزی است. بانک مرکزی توانایی خلق پول (نقدترین دارایی) را دارد. در صورتی که بانک نتواند به میزان کافی سپرده جذب کند از بانک مرکزی استقراض خواهد کرد. استقراض از بانک مرکزی، سپرده قانونی مربوط به سپردههای جدید را تامین میکند. در صورتی که بانک مرکزی میزان پایه پولی را ثابت نگه دارد، شبکه بانکی توان ایجاد سپردههای جدید را نخواهد داشت.

بنابراین مشخص است که رشد نقدینگی از مشکلات در شبکه بانکی نشات میگیرد و برای کاهش این رشد باید مشکلات بانکها رفع شود. مطالب زیادی در تاکید ضرورت اصلاح نظام بانکی در سالهای گذشته و از طرف بسیاری از کارشناسان اقتصادی مطرح شده است. استفاده از واژه اصلاح نظام بانکی شاید بتواند تا حدودی پیچیدگی و تنوع اقدامات لازم را نشان دهد. اقداماتی که باید ترکیب داراییها و بدهیهای بانکها را تغییر دهد. در سمت داراییها باید از میزان داراییهای غیرجاری بانکها کاسته شود و داراییهایی با درجه نقدشوندگی بالا جایگزین آنها شود. در مورد بدهیهای بخش دولتی، نیاز است بازار بدهی (مربوط به دولت و شرکتها) توسعه یابد به گونهای که بانکها بتوانند این داراییها را در صورت نیاز به طرفهای دیگر واگذار کنند. همچنین بانکها باید بتوانند متناسب با ریسک اعتبار مشتریان خود اقدام به پرداخت تسهیلات کنند. در صورتی که تسهیلات فراتر از اعتبار مشتری پرداخت شود خطر نکول و کاهش کیفیت داراییهای بانک افزایش مییابد. فشار بر بانکها و ناتوانی آنها در اخذ وثایق معتبر نیز باعث میشود خطر نکول افزایش یابد. به نظر میرسد فشار بر بانکها برای پرداخت تسهیلات با سررسیدهای طولانی، بانکها را مجبور کرده است تا وثایقی به صورت املاک و تجهیزات دریافت کنند و این وثایق تناسبی با میزان تسهیلات و ماهیت فعالیت بانکها ندارد. در سمت بدهیها نیز باید تغییراتی انجام شود. سرمایه بانکها باید تقویت شود، جلوی گسترش تعهدات توسط بانکهای ناسالم گرفته شود، سپردههای بزرگ باید در سود و زیان بانکها سهیم شوند و... . این اقدامات از طریق افزایش کیفیت داراییها و کاهش بدهیها میتواند منجر به بهبود وضعیت ترازنامهای بانکها شود.

بعد از اصلاح نظام بانکی است که رشد پایه پولی و رشد نقدینگی قابل کنترل میشود. در نظامهای مالی سالم، بانکهای مرکزی از طریق اعمال سیاستهای پولی بر رشد کلهای پولی تاثیر میگذارند. به طور مثال در صورت افزایش قیمتها، بانکهای مرکزی با افزایش نرخ بهره سیاستی موجب افزایش نرخهای بهره میشوند. افزایش نرخهای بهره تقاضا برای تسهیلات را کاهش میدهد و رشد سپردهها محدود میشود. بنابراین بانک مرکزی تنها در صورتی میتواند به صورت موثر بر رشد نقدینگی اثر بگذارد که ابزار سیاستی مناسب را در اختیار داشته باشد و شبکه بانکی فعالیت عادی خود را انجام دهد.

تعلل در اجرای اصلاحات در نظام بانکی منجر به انباشت بیشتر مشکلات در شبکه بانکی میشود. این موضوع خود را به صورت افزایش نقدینگی و خلق قدرت اسمی بیشتر نشان میدهد. در این صورت اقتصاد میتواند به راحتی دچار تلاطمهای ناخواسته شود. بحران ارزی اخیر را میتوان تا حدودی ناشی از وضعیت بانکها دانست. بنابراین حل مشکل بانکها برای حفظ ثبات بلندمدت اقتصادی الزامی است و بدون آن کنترل نقدینگی امکانپذیر نیست.