بدترکیب

تغییر ترکیب سپردهگذاری در بانکها چه اثری بر اقتصاد ایران دارد؟

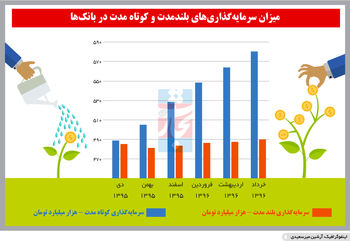

گزیده آمارهای اقتصادی خردادماه 1396 که بهتازگی از سوی بانک مرکزی منتشر شده است از رشد بیش از 50درصدی سپردهگذاری کوتاهمدت در بانکها حکایت دارد. بر اساس این گزارش سرمایهگذاری کوتاهمدت و بلندمدت در یک سال منتهی به خردادماه سال جاری در حدود 54 درصد افزایش داشته است در مقابل سپردهگذاری بلندمدت در این مدت زمان فقط یک درصد رشد داشته است. بررسی ارقام عمده پولی و اعتباری در این گزارش نشان میدهد در خردادماه میزان سرمایهگذاریهای مدتدار به 1070 هزار میلیارد تومان رسیده است که از این میزان حدود 580 هزار میلیارد تومان مربوط به سپردههای کوتاهمدت است.

گزیده آمارهای اقتصادی خردادماه 1396 که بهتازگی از سوی بانک مرکزی منتشر شده است از رشد بیش از 50درصدی سپردهگذاری کوتاهمدت در بانکها حکایت دارد. بر اساس این گزارش سرمایهگذاری کوتاهمدت و بلندمدت در یک سال منتهی به خردادماه سال جاری در حدود 54 درصد افزایش داشته است در مقابل سپردهگذاری بلندمدت در این مدت زمان فقط یک درصد رشد داشته است. بررسی ارقام عمده پولی و اعتباری در این گزارش نشان میدهد در خردادماه میزان سرمایهگذاریهای مدتدار به 1070 هزار میلیارد تومان رسیده است که از این میزان حدود 580 هزار میلیارد تومان مربوط به سپردههای کوتاهمدت است. به عبارت دیگر این آمار تغییر ترکیب سپردهگذاری در بانکها به نفع سرمایهگذاری کوتاهمدت را به نمایش میگذارد. اگرچه در دو سال گذشته گزارشهای آماری از ترازنامه بانکها از کند شدن روند رشد سرمایهگذاری بلندمدت خبر میدادند اما در حال حاضر با کاهش رشد چشمگیری مواجه شده است. این در حالی است که در سهماهه نخست سال جاری میزان سرمایهگذاری کوتاهمدت در حدود 51 هزار میلیارد تومان افزایش داشته است بهطوری که در مقایسه با سهماهه اول سال گذشته سرمایهگذاری کوتاهمدت با شتاب رشد 9 برابری همراه شده است. اما در شرایط فعلی نظام بانکی و اقتصاد ایران اقبال چشمگیر به سرمایهگذاری کوتاهمدت نسبت به سرمایهگذاری بلندمدت در بانکها چه پیامدهایی دارد؟ تغییر ترکیب سپردهگذاری از بلندمدت به کوتاهمدت آیا از آماده شدن پولها برای خروج بانکها نشان دارد؟ آیا دیگر نرخ سود بانکی جذابیت خود را از دست داده است؟ این تغییر چه اثری بر هزینههای بانکها و تسهیلات بانکی میگذارد؟ به نظر میرسد در شرایط فعلی بالا گرفتن مشکلات بانکها، ناپایدار بودن نرخهای سود بانکی و بازگشت تورم دورقمی باعث تردید سپردهگذاران برای سرمایهگذاری بلندمدت در بانکها شده است. در نتیجه در چنین شرایطی تمایل به سرمایهگذاری کوتاهمدت افزایش یافته است. اگرچه بهزعم کارشناسان اقتصادی با توجه به اینکه در شرایط فعلی اقتصاد ایران بازارهای رقیب بازار پول در رکود به سر میبرند و سرمایهگذاران تمایل چندانی برای ورود به بازارهای ارز، طلا و مسکن و سهام ندارند، با این حال همچنان سپردهگذاری در بانکها گزینهای مناسب در جهت کسب بازدهی برای سرمایهگذاران به نظر میرسد. اگرچه ممکن است با تغییر در متغیرهای کلان اقتصادی چون تورم و کاهش دوباره نرخ سود بانکی بازارهای رقیب چون ارز و مسکن دچار تحولاتی شوند اما در شرایط فعلی هنوز جذابیت نرخ سود بانکی با توجه به اینکه بانکها در مقابل کاهش نرخها مقاومت میکنند پابرجاست. از طرف دیگر به زعم کارشناسان رشد سرمایهگذاری کوتاهمدت در مقابل سرمایهگذاری بلندمدت باعث میشود هزینه بانکها برای اعطای نرخ سود سپردهها کاهش پیدا کند چراکه در حال حاضر نرخ سود سپردههای کوتاهمدت نسبت به بلندمدت در سطح پایینتری قرار دارد. با این حال بهرغم کاهش هزینههای بانک قدرت بانکها برای ارائه تسهیلات بلندمدت کاهش مییابد. این مساله در شرایطی که حدود 80 درصد بار تامین مالی اقتصاد ایران بر دوش بانکها قرار دارد نگرانکننده به نظر میرسد. در چنین وضعیتی رشد بالای سرمایهگذاری کوتاهمدت در بانکها افزایش ریسک نقدینگی بانکها را به دنبال دارد که ممکن است زمینهساز بروز بحران بانکی شود.