بهروز ملکی از چشمانداز و الزامات تحرک بازار مسکن میگوید

ایستگاه پایانی رکود

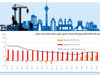

بهروز ملکی، مولف کتاب تحلیل بازار مسکن ایران معتقد است: «حجم معاملات شهر تهران طی سالیان اخیر در دامنه ۵ تا ۲۵ هزار مبایعه در هر ماه بوده است. این مساله ناشی از شرایط رونق و رکود بازار است. با توجه به تقارن فصل پاییز با محرم و صفر، کاهش حجم معاملات قابل انتظار بود اما مجدد در فصل زمستان، حجم معاملات، اندکی افزایش خواهد یافت.» این تحلیلگر ارشد بازار مسکن میگوید: «امسال را میتوانیم ایستگاه پایانی رکود در نظر بگیریم؛ در چنین شرایطی انتظار میرود بازار مسکن تهران به مرور وارد دوره رونق شده و در پی آن، سایر شهرها نیز به تدریج روند مشابهی را طی کنند.»

برخلاف روند صعودی معاملات مسکن در نیمه اول سال، آخرین گزارش بانک مرکزی نشان میدهد در مهرماه شاهد کاهش میزان معاملات مسکن بودهایم. این موضوع چه پیامی برای بازار مسکن دارد؟ آیا بازار مسکن در نیمه دوم سال تکان خورده است؟ افزایش تسهیلات مسکن تا چه اندازه در رسیدن این بخش به رونق نقش دارند؟ اینها بخشی از سوالاتی است که بهروز ملکی، مولف کتاب تحلیل بازار مسکن ایران در این پرونده به آنها پاسخ داده است. او معتقد است: «حجم معاملات شهر تهران طی سالیان اخیر در دامنه 5 تا 25 هزار مبایعه در هر ماه بوده است. این مساله ناشی از شرایط رونق و رکود بازار است. با توجه به تقارن فصل پاییز با محرم و صفر، کاهش حجم معاملات قابل انتظار بود اما مجدد در فصل زمستان، حجم معاملات، اندکی افزایش خواهد یافت.» این تحلیلگر ارشد بازار مسکن میگوید: «امسال را میتوانیم ایستگاه پایانی رکود در نظر بگیریم؛ در چنین شرایطی انتظار میرود بازار مسکن تهران به مرور وارد دوره رونق شده و در پی آن، سایر شهرها نیز به تدریج روند مشابهی را طی کنند.»

دکتر نیلی، مشاور اقتصادی رئیسجمهور با استناد به گزارشهای بانک مسکن که رشد قابل توجهی در پرداخت تسهیلات این بخش را نشان میدهد، معتقد است که تحرکهای اولیهای در بازار مسکن رخ داده است. همچنین با توجه به گزارشهای ماهانه بانک مرکزی از معاملات مسکن، شاهد بودهایم که در نیمه اول سال روند معاملات صعودی بوده است. با این تفاسیر بهطور کلی سازوکار رونق و رکود در بازار مسکن چگونه است؟ آیا میتوان عنوان کرد که بازار مسکن به حرکت درآمده است؟

اساس رونق و رکود بخش مسکن، بر ساختار زمانبر، سرمایهبر، مکانمحور و غیرقابل واردات بودن مسکن استوار است. نگاهی به تاریخچه رفتار بازار مسکن کشور طی 25 سال گذشته حکایت از آن دارد که پس از تحریک بازار، با افزایش سودآوری ساختوساز، انگیزه اقتصادی برای اخذ پروانه ساختمانی افزایش مییابد، ولی به علت ماهیت زمانبر تولید مسکن، عرضه این واحدها با وقفه صورت پذیرفته و فشار تقاضا موجب افزایش قیمت مسکن میشود. با توجه به زمان ساخت، پروژههای شروعشده در دوران رونق، طی دوران رکود به بهرهبرداری میرسند! از سوی دیگر با کاهش سود ساختوساز در دوران رکود، انگیزه شروع ساختوساز و در

پی آن، اخذ پروانههای ساختمانی کاهش یافته و این مساله نیز مجدداً موجب کاهش عرضه (با یک وقفه دو، سهساله) میشود. این فرآیند در مجموع موجب شکلگیری متناوب دورههای پنج، ششساله در این بخش است. براین مبنا، همانطور که انتظار میرفت بازار مسکن تهران پس از حدود سه سال رکود، وارد دوره گذار به سمت رونق شده است.

آیا عوامل برونبخشی نیز بر نوسانات بخش مسکن تاثیرگذارند؟

قطعاً! عواملی چون ساختار جمعیتی، رشد اقتصادی، قیمت نفت، درآمد خانوار، وضعیت بازارهای موازی، نقدینگی و تورم، وام ساخت و خرید مسکن، سیاستهای دولتی، قوانین شهرسازی و... تاثیرات انکارناپذیری بر بازار مسکن دارند. این عوامل عمدتاً برونبخشی، طول و عرض ادوار پیشبینیشده بازار مسکن را با تغییر مواجه میکنند.

آیا به جز تهران سایر شهرها نیز از رکود خارج شدهاند؟

در نیمه اول سال جاری که روند قیمت و حجم معاملات در شهر تهران، اندکی افزایش یافت، در بسیاری از شهرها چنین موضوعی مشاهده نشد؛ واقع مطلب این است که تهران شهر پیشتاز بازار مسکن کشور است و تحولات این شهر با وقفه به سایر شهرها سرایت میکند.

برخلاف روند صعودی معاملات مسکن در نیمه اول سال، آخرین گزارش بانک مرکزی نشان میدهد در مهرماه شاهد کاهش میزان معاملات مسکن بودهایم. این موضوع چه پیامی برای بازار مسکن دارد؟

حجم معاملات شهر تهران طی سالیان اخیر در دامنه 5 تا 25 هزار مبایعه در هر ماه بوده است. این مساله ناشی از شرایط رونق و رکود بازار است. با توجه به تقارن فصل پاییز با محرم و صفر، کاهش حجم معاملات قابل انتظار بود اما مجدد در فصل زمستان، حجم معاملات، اندکی افزایش خواهد یافت.

بهطور کلی از نظر شما علاوه بر حجم معاملات مسکن، کدام شاخص میتواند نوید رسیدن به رونق بخش مسکن را به ما بدهد؟

ارزیابی ادوار تجـاری در اقتصاد مسکن از سوی سنجههای متنوعی همچون ارزش افزوده، سـرمایهگـذاری، قیمـت مسـکن، حجـم معـاملات، حجم تسهیلات و همچنین میزان صدور پروانههای ساختمانی صورت میپذیرد. در واقع برخی از متغیرهای اشارهشده همچون قیمت، میزان معـاملات، میـزان صـدور پروانـههـای سـاختمانی و سـرمایهگـذاری دارای کاستی مبنایی در تبیین ادوار بازار هستند؛ بااین حال بررسیها نشان میدهد نوسانات در ایـن متغیرها میتواند با وقفههای زمانی، باعث نوسان در ارزش افزوده بخش مسـکن، بـه عنـوان متغیـر اصلی نشاندهنده رونق و رکود در این بخش شود.

در گزارشهای اخیر بانک مرکزی شاهد رشد ناچیزی در قیمت مسکن بودهایم، بهطور کلی کدام عوامل در تعیین قیمت مسکن اثرگذارند؟

مهمترین عامل تاثیرگذار بر قیمت هر کالایی در بلندمدت، تورم عمومی است. این عامل، به زبان ساده بیانگر کاهش قدرت خرید پول است. ازاینرو بهطور طبیعی در شرایط تورم عمومی مثبت، ثبات بلندمدت قیمت اسمی داراییها فاقد توجیه اقتصادی است. هماکنون، قیمت مسکن با 5 /3 سال پیش همین موقع، تفاوت محسوسی ندارد؛ این در حالی است که قیمت سایر کالاها و خدمات طی این مدت، درمجموع بیش از 50 درصد افزایش یافته است که از آن میتوان تعبیر به کاهش شدید قیمت واقعی مسکن کرد.

یعنی امکان کاهش قیمت مسکن نیست؟

از منظر اقتصادی، توجیهی برای کاهش قیمت مسکن وجود ندارد.

از نظر شما افزایش تسهیلات مسکن تا چه اندازه در رسیدن این بخش به رونق نقش دارد؟ آیا کاهش نرخ سود تسهیلات خانهاولیها به 5 /9 درصد میتواند از عوامل اصلی خارج شدن بخش مسکن از رکود به شمار رود؟

در ایران به دلایل گوناگون، سهم کمی از ارزش مسکن، از سوی وام خرید مسکن تامین مالی میشود و خانوارها مجبورند بخش عمدهای از ارزش مسکن مورد نیاز خود را از طریق پساندازهای گذشته و بازارهای غیررسمی، تامین مالی کنند. بنابراین افزایش سهم تسهیلات از قیمت مسکن، نقش انکارناپذیری در بهبود عملکرد بازار مسکن دارد. در خصوص کاهش نرخ سود تسهیلات نیز بدیهی است که موجب افزایش تمایل خریداران برای پذیرش بدهی و خرید خانه میشود که این مساله، تحریک بیشتر تقاضا را در پی دارد.

چرا در سه سال گذشته، شاهد افت صدور پروانههای ساختمانی بودهایم؟

بازار مسکن کشورمان با نوسانات متناوب رونق و رکود مواجه بوده است. پس از افزایش شدید قیمت مسکن در سالهای 90 تا 92 و صدور حجم نامتعارف پروانههای ساختمانی (سونامی ساختوساز) همانطور که انتظار میرفت از تابستان سال 92، رکود بر این بازار مستولی شد. البته کاهش درآمدهای نفتی و شرایط تحریم نیز رکود را همراهی کرد. ضمن اینکه نرخ واقعی سود بانکی هم افزایش یافت؛ این موضوع، ترکیب نقدینگی در اقتصاد را به نفع شبهپول تغییر داد (سهم پول کاهش و سهم شبهپول افزایش یافت) و بانکها به بستری برای جذب سرمایهها و سپردهها تبدیل شدند. علاوه براین، طی سالهای 91 تا 94 رشد اقتصادی هم به عنوان مهمترین نشانگر قدرت خرید خانوارها وضعیت مناسبی نداشت؛ همه این عوامل دست به دست هم داد تا رکود مسکن در فاصله سالهای 92 تا 94 تداوم یابد: حجم معاملات مسکن کم شد، قیمت واقعی مسکن افت کرد و به تبع آن، حجم سرمایهگذاری، صدور پروانه و ارزش افزوده بخش هم کاهش یافت.

ظاهراً شما به آینده بازار مسکن خوشبین هستید.

بله.

چرا؟

هماکنون، بسیاری از ترمزها از جلوی پای بازار مسکن برداشته شده است و به مرور آثار بهبود در این بازار دیده میشود. افزایش درآمدهای نفتی، کاهش نرخ سود بانکی و افزایش نرخ رشد اقتصادی موجب خوشبینی است؛ از سوی دیگر به این عوامل اقتصاد کلان میتوان عواملی درونبخشی را نیز اضافه کرد: کاهش صدور پروانه ساختمانی در سالهای 93 تا 95 به تدریج ساختمانهای فروشنرفته عرضهکنندگان را کاهش میدهد و تولیدکنندگان واحدهای مسکونی که در سالهای 90 تا 92 پروانه ساختمانی گرفته بودند میتوانند واحدهایشان را به فروش رسانده و با خیال راحت اقدام به شروع ساخت کنند. علاوه براین، افزایش نسبت وام به قیمت مسکن در تامین هزینههای خرید، از دیگر اقدامات مثبت بازار مسکن محسوب میشود.

اما برخی از صاحبنظران معتقدند بازار مسکن اشباع شده و نمیتوان امیدی به سمت تقاضا برای رونق مجدد این بازار در آینده داشت.

شاخص تراکم خانوار در واحد مسکونی در کشور در سرشماری سال 1355 معادل 27 /1 بوده است یعنی به ازای هر 100 واحد مسکونی 127 خانوار موجود بوده است؛ برآوردها حاکی از آن است که هماکنون این شاخص حدود 04 /1 باشد یعنی به ازای هر 100 واحد مسکونی 104 خانوار. با توجه به جمعیت متولدین دهههای 50 و 60 و با توجه به اینکه متولدین این دو دهه هماکنون در سن ازدواج قرار دارند، اوج نیاز مسکن طی سالهای اخیر در کشور تجربه شد. مطابق با برآوردهای صورتگرفته در طرح جامع مسکن، نیاز سالانه مسکن حداقل طی یک دهه آینده 800 هزار تا یک میلیون واحد مسکونی است. این نیاز با لحاظ دو سنجه «خالص تشکیل خانوار» و همچنین «نیاز به نوسازی و بهسازی مسکن» قابل ارزیابی است. بر این اساس نمیتوان نیاز به مسکن در دوره فعلی را فاقد موضوعیت دانست.

آیا از نظر شما امکان بازگشت سفتهبازی به بخش مسکن وجود دارد؟

در بازار مسکن نمیتوان تقاضای سرمایهای و سفتهبازی را حذف کرد چرا که خصلت بازارهای دارایی چنین است اما میتوان دامنه آن را کاهش داد. کما اینکه این نوسان در بازار مسکن سایر کشورها هم قابل ردیابی است. هرچند جای انکار نیست که به دلایلی -از جمله تزریق منابع نفتی به اقتصاد- تقاضای سوداگرانه در بازار مسکن کشورمان بیش از حد معمول است.

آیا بازار املاک تجاری هم رو به رونق خواهد نهاد؟

در دو دهه گذشته، نرخ بازدهی سرمایهگذاری در ساختوسازهای املاک تجاری، به حدی خیرهکننده بود که هر سرمایهگذاری برای حضور در این بازار پرسود تحریک میشد؛ موج مالسازی طی سالهای اخیر به خصوص در کلانشهرها، نماد این مساله است. شهرداریها نیز به صورت ضمنی و با فروش مجوز کاربری تجاری به عنوان ذی نفع، با این جریان همراهی کردند. نتیجه چنین وضعیتی، عرضه شدید واحدهای تجاری طی سالهای اخیر و بالطبع، قفل شدن بازار فروش این واحدها شده است. البته تصور نمیشود که از این به بعد سرمایهگذاران همچون گذشته علاقهای به ورود به این گروه فعالیتها داشته باشند؛ نه از این بابت که شهرداری همراهی نمیکند، بلکه جذابیت نرخ بازدهی در این ساختوسازها دیگر به حدی نیست که سرمایهگذاران انگیزه ورود بیشتر به این حوزه را داشته باشند؛ در واقع بازار املاک تجاری در بسیاری از مناطق اشباع شده است.

مهمترین الزامات تحرک در بازار مسکن چیست؟

افزایش نرخ رشد اقتصادی، افزایش تسهیلات خرید مسکن و کاهش نرخ سود بانکی میتواند تاثیرات مثبتی بر بازار مسکن داشته باشد.

با توجه به اینکه در اکثر مواقع در کنار افزایش معاملات و پیدایش رونق نسبی در بازار مسکن، افزایش قیمت را هم شاهد بودهایم، تا چه اندازه میتوان خطر جهش شدید قیمت را جدی گرفت؟

با توجه به مختصات بازار مسکن، بعید میدانم.

برخی از منتقدان دولت یازدهم کاهش نرخ سود تسهیلات صندوق پسانداز یکم را سیاستی در راستای حمایت از سمت تقاضا دانسته و معتقدند وزارت راه و شهرسازی تعمداً سمت عرضه مسکن را به محاق برده است.

اولاً نمیتوان با تحلیل کاهش نرخ سود تسهیلات یک حساب خاص، به تحلیل صحیحی از جهتگیری سیاستی دولت دست یافت کما اینکه نرخ سود حساب سپرده ممتاز که یک حساب غیرحمایتی خرید مسکن بوده، صرفاً یک درصد کاهش یافته و از 5 /18 درصد به 5 /17 درصد رسیده است (با لحاظ قیمت اوراق، نرخ سود موثر، بالاتر است) این در حالی است که طی یک سال اخیر نرخ سود تسهیلات مشارکت مدنی از 22 درصد به 18 درصد کاهش یافته است. ثانیاً صندوق پسانداز یکم بانک مسکن هر دو سوی ساخت و خرید را پوشش میدهد. ثالثاً یکی از عمده دلایل رکود بخش مسکن، نبود تقاضا در این حوزه است که لزوم اتخاذ سیاستهای سوی تقاضا را ایجاب میکند. شکایت سازندگان و فروشندگان مسکن از نبود خریدار و در نتیجه قفل شدن منابع مالی در پروژههای آماده فروش، خود دلیل روشنی بر این موضوع است. بنابراین اتخاذ سیاستهای تحریک تقاضا از طریق افزایش توان مالی خانوارها یک بازی برد-برد است که علاوه بر کمک به تامین مسکن خانوارهای فاقد سرپناه مناسب و دستیابی به اهداف بلندمدت ارتقای فرهنگ پسانداز، با آزاد کردن منابع مالی سازندگان مسکن منجر به ازسرگیری چرخه ساختوساز خواهد شد و خود به خود بخش عرضه نیز با شکلگیری انتظار بازدهی مناسب، به تحرک واداشته میشود. رابعاً هرچند طی سالهای اخیر روند رشد پروانههای ساختمانی منفی بوده است، اما تعداد واحدهای مسکونی خالی، ظرفیت مناسبی برای پاسخگویی به تقاضاست. باید توجه داشت که در شرایطی که رکود بازار از کمبود تقاضا نشات میگیرد، افزایش مازاد عرضه به معنای افزودن بر ذخیره انبار است که خود به نکول غیرارادی منابع بانکی منجر خواهد شد.

برخی از منتقدان دولت یازدهم معتقدند این دولت عملکرد قابل قبولی در حوزه اقتصاد مسکن ندارد.

اولاً بستگی دارد که عملکرد قابل قبول را چه چیزی درنظر بگیریم؛ فکر نمیکنم هیچ دولتی بتواند به این موضوع افتخار کند که مثلاً به بهای افزایش 40درصدی پایه پولی، طرحی را اجرا کرده باشد. ثانیاً در ارزیابی عملکرد دولت یازدهم در حوزه مسکن حتماً باید به بستری که دولت، سه سال قبل کار را تحویل گرفت توجه کنیم؛ ابتدای دولت یازدهم تورم نقطه به نقطه 45 درصد و رشد اقتصادی حدود منفی هفت درصد بود. ثالثاً تعهد دولت یازدهم مبنی بر تکمیل و قابل سکونت کردن طرح مسکن مهر، ابتکار عمل دولت را در حوزه مسکن، محدود کرد. بنابراین باید عملکرد دولت یازدهم را با در نظر گرفتن این مسائل ارزیابی کرد؛ در حالی که برخی از منتقدان، بدون توجه به این محدودیتها در مورد عملکرد دولت یازدهم قضاوت میکنند.

صرفنظر از محدودیتهای دولت یازدهم، چه اقداماتی در حوزه اقتصاد مسکن انجام شد؟

فهرست مشکلات بخش مسکن، حاکی از ساختار متصلب سیاستگذاری در این بخش بوده و بالطبع، نوگرایی و نواندیشی در این حوزه را اجتنابناپذیر مینماید. چراکه حاکمیت رویکرد مکانیکی پروژهمحور طی دهههای گذشته و کمرنگ بودن اصلاحات ساختاری و نهادی نتوانسته است مشکلات این بخش را مرتفع کند. براین اساس معتقدم مهمترین کاری که انجام شد، اصلاح نگرش در وزارت راه و شهرسازی است. مرور عملکرد دولت یازدهم در بخش مسکن، تمرکز سیاستگذاری بر اصلاحات ساختاری بخش مسکن را تایید میکند. برنامههایی همچون توسعهای کردن بانک مسکن، توسعه نظام پیشفروش و استفاده از حسابهای امانی، راهاندازی صندوقهای ضمانت در حوزه مسکن، راهاندازی شرکتهای تامین سرمایه، صندوقهای سرمایهگذاری زمین و ساختمان، توسعه ابزارهای بیمهای در بخش مسکن، توسعه بازار رهن اولیه و ثانویه، صندوق تسهیلات و پسانداز منطقهای مسکن، صندوقهای پسانداز مسکن و... حاکی از رویکرد نهادی و ساختارگرایانه در حوزه مسکن است. شایان توجه است که اجرای این برنامهها مستلزم هماهنگی با دیگر دستگاهها و صرف زمان است، ولی اثرات آنها بسیار گستردهتر از برنامههای اجرایی خاص و کوتاهمدت بوده و میتواند در میانمدت و بلندمدت زمینه توسعه بخش مسکن را مهیا کند. ضمن اینکه نباید از نظر دور داشت که همه این امور در حالی برنامهریزی شد که وزارت راه و شهرسازی درگیر تکمیل و اتمام پروژه مسکن مهر نیز بوده است.

مگر اقتصاد مسکن با چه مشکلاتی مواجه است؟

اقتصاد مسکن کشور با مشکلات متنوعی مواجه است: سهم بالای مسکن در هزینه خانوار، نوسانات شدید بازار مسکن، عدم تطابق الگوی عرضه و تقاضا، ناکارآمدی نظام تامین مالی مسکن، بالا بودن طول دوره انتظار خانوارها برای دسترسی به مسکن، مالیاتهای غیرهدفمند و غیرموثر مسکن، ناهماهنگی میان سیاستهای توسعه شهری و سیاستهای مسکن، حضور کمرنگ صنعتیسازی و فناوریهای نوین تولید مسکن، خلأ اجارهداری حرفهای، نابسامانی بنگاههای معاملات املاک، حجم بالای بافتهای نابسامان شهری، ناکارآمدی برنامههای تامین مسکن اقشار کمدرآمد، سیستم اطلاعات ناقص زمین و مسکن، ساختار ناکارآمد هزینه-درآمد شهرداریها و...

چه باید کرد؟

قسمت قابل توجهی از وضعیت کنونی، زاییده فقدان برخی از نهادها یا کژکارکردی نهادهای موجود است. در چنین شرایطی یا نهاد مورد نیاز برای توسعه مسکن، وجود ندارد یا اگر هم وجود دارند، کارکرد مخدوشی دارند مثلاً وزارت راه و شهرسازی به جای سیاستگذاری، تصدیگری کرده است. شهرداری به جای مدیریت شهر، تجارت شهر کرده است. انبوهساز به جای توسعهگری، پیمانکاری کرده است و مواردی از این دست. از این رو حتی در دورههایی که بخش قابل توجهی از توان اجرایی و مالی دولت مصروف طرح و پروژهای در بخش مسکن شده، مشکلات این بخش مرتفع نشده است؛ چراکه به جای پروسه اصلاحات نهادی، اجرای پروژه در کانون توجه بوده است. براین اساس دولت یازدهم با درک عمیق از مشکلات اقتصاد زمین و مسکن، اصلاحات نهادی و ساختاری در این بخش را هدفگذاری کرد. اما بهطور کلی با لحاظ جمیع جهات، امسال را میتوانیم ایستگاه پایانی رکود در نظر بگیریم؛ در چنین شرایطی انتظار میرود بازار مسکن تهران به مرور وارد دوره رونق شده و در پی آن، سایر شهرها نیز به تدریج روند مشابهی را طی کنند.

دیدگاه تان را بنویسید