اهرم رقابتساز

اوراق جدید تسهیلات مسکن چه اثری بر بازار میگذارد؟

تحولات اخیر بازارهای ارز، طلا و پول احتمالات برخورد شدید و مخرب نقدینگی به سمت بازار مسکن را بسیار افزایش داده است. بار روانی افزایش نرخ ارز در ماههای اخیر، بانک مرکزی و دولت را ملزم به تثبیت بازار ارز کرده که نتیجه آن التهاب بازار طلا و افزایش سود سپردههای پرداختی بانکها بوده و موجب چشمپوشی بانک مرکزی بر نرخ سودهای غیرمتعارف در نظام بانکی شده است.

تحولات اخیر بازارهای ارز، طلا و پول احتمالات برخورد شدید و مخرب نقدینگی به سمت بازار مسکن را بسیار افزایش داده است. بار روانی افزایش نرخ ارز در ماههای اخیر، بانک مرکزی و دولت را ملزم به تثبیت بازار ارز کرده که نتیجه آن التهاب بازار طلا و افزایش سود سپردههای پرداختی بانکها بوده و موجب چشمپوشی بانک مرکزی بر نرخ سودهای غیرمتعارف در نظام بانکی شده است.

گزارشهای اخیر بانک مرکزی در خصوص معاملات مسکن حاکی از کاهش تعداد خرید و فروش و افزایش حجم ارزش معاملات است که گویای ناتوانی متقاضیان خرید مسکن و افزایش سوداگری در این بازار بوده است. بدون شک با تورم قابل پیشبینی در سال جاری، تعداد معاملات و خانهدار شدن متقاضیان واقعی با سرعت کاهش خواهد یافت که لاجرم منجر به استمرار رکود خواهد شد. از طرفی با میخکوب کردن بازارهای ارز و طلا و برخی محدودیتها در حوزه بانکی، سرمایهداران برای حفظ و افزایش ارزش پول خود وارد بخش مسکن خواهند شد.

در این شرایط، دولت که ناتوان از مدیریت نقدینگی است به فکر راهکار و چاره برای جلوگیری از محو شدن رویای خانهدار شدن مردم افتاده و دست به دامن بانکهای تجاری برای افزایش اعتبار و تامین مالی به منظور پرداخت تسهیلات به متقاضیان مسکن شده است. ورود بانکها به این حوزه چالشهای بسیار جدی از قبیل ریسک اعتباری، ریسک نقدینگی، انجماد داراییها و کاهش سودآوری را به همراه دارد که این موارد تمایل آنها را برای این موضوع کاهش داده است.

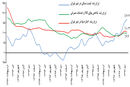

به دلایل مختلف که نیازمند بررسی بیشتر است، بانک ملی همانند اوراق مسکن بانک مسکن «تسه»، اقدام به عرضه اوراق مسکن با نماد «تملی» کرده است. اوراق تملی به لحاظ نداشتن محدودیت سن بنا و تعداد اوراق قابل خرید و همچنین میزان بیشتر تصاحب اوراق، بهتر از اوراق تسه بوده اما در مبلغ تسهیلات و مدت اقساط، شرایط بانک مسکن بهتر از بانک ملی است.

با ورود اوراق تملی به خرید و فروش اوراق تسهیلات مسکن، قیمت اوراق به طور محسوس شکسته شده و حتی به نصف کاهش پیدا خواهد کرد، البته این در صورتی است که سهامگردانی خاصی از طرف سرمایهگذاری بانکهای مسکن و ملی به صورت پنهان و غیرمستقیم انجام نشود.

از طرفی، وجود دو بانک در عرضه اوراق میتواند در کاهش هزینه تمامشده تسهیلات برای متقاضیان بسیار موثر باشد. یکی از مهمترین دلایل این کاهش رقابتی است که به واسطه تمایز بین خدمات ارائهشده در این بانکها که در بالا نیز به آنها اشاره شد صورت میگیرد.

نکته مهم دیگر در این خصوص به تهدید کمبود نقدینگی بانک مسکن و ناتوانی در پوشش حجم تعهدات صاحبان اوراق برمیگردد، به طوری که با افزایش صاحبان اوراق که متقاضیان واقعی تسهیلات نیز هستند، تعهدات بانک مسکن به صورت تصاعدی افزایش مییافت، از اینرو ورود بانک ملی علاوه بر مزیتهای ویژهای که دارد و کاهش هزینه متقاضیان را موجب میشود، میتواند در تامین مالی تسهیلات و حتی افزایش مبلغ تسهیلات در آینده کمک حال بانک مسکن نیز باشد.