تکانههای مواد اولیه

چشمانداز بازار جهانی کالاها در سال آینده چگونه است؟

بنا بر آخرین برآوردهای صورتگرفته، اقتصاد جهانی در مسیر دستیابی به سریعترین نرخ رشد خود از سال 2011 است. در همین راستا صندوق بینالمللی پول در آخرین گزارش خود پیشبینی کرده است که اقتصاد دنیا در سال 2018 شاهد رشد 9 /3درصدی خواهد بود.

بنا بر آخرین برآوردهای صورتگرفته، اقتصاد جهانی در مسیر دستیابی به سریعترین نرخ رشد خود از سال 2011 است. در همین راستا صندوق بینالمللی پول در آخرین گزارش خود پیشبینی کرده است که اقتصاد دنیا در سال 2018 شاهد رشد 9 /3درصدی خواهد بود. روند کنونی رشد اقتصاد جهانی، بیشترین وسعت را ظرف هفت سال اخیر دارد به صورتی که نرخ رشد اقتصادی در بیش از 120 کشور دنیا که تقریباً سهچهارم تولید ناخالص دنیا را رقم میزنند، در حال افزایش است. از طرف دیگر اقتصاد جهانی در این مسیر با ریسکهایی نیز مواجه خواهد بود. احتمال درگیری جنگ تجاری بین کشورهای مختلف که با تصمیم اخیر دونالد ترامپ در راستای اعمال تعرفه بر واردات آلومینیوم و فولاد صورت گرفته، تشدید شده است. افزایش قابل توجه ارزش سهام در بازارهای مختلف که ریسک وقوع اصلاح قیمتی را تشدید میکند که شمهای از آن در ابتدای ماه فوریه باعث برهم ریختگی چندروزه بازارهای جهانی شد. همچنین نوسانات ارزش دلار نیز میتواند بر روی بازارهای مختلف خصوصاً کامودیتیها اثرگذار باشد. در ادامه نگاه مختصری به گروه منتخبی از کالاها در بازار کامودیتی خواهیم انداخت.

مس

فلز سرخ سال 2018 را با انتظارات گاوی زیادی از جانب معاملهگران و تحلیلگران آغاز کرد اما این وضعیت هنوز تحقق نیافته است. هیچ کمبود فیزیکی خاصی تاکنون در بازار دیده نمیشود، میزان موجودی مس در انبارهای بزرگ جهان از جمله بورس فلزات لندن و بورس شانگهای در حال افزایش است. برای مثال تنها ظرف سه ماه گذشته موجودی مس در انبارهای بورس فلزات لندن با افزایش بیش از 80درصدی به 328 هزار تن رسیده است. منحنی قیمتی آتی این فلز در وضعیت کنتانگو قرار دارد و این بدین معناست که قیمت محمولههای آتی در مقایسه با اسپات، گرانتر است که این امر نشاندهنده نبود نگرانی بازار از کمبود فیزیکی محصول است.

در نتیجه این عوامل، رنج حرکات قیمتی مس در حال حاضر با کاهش مواجه شده است و تمامی تلاشهای مس برای افزایش قیمت عمدتاً ناشی از تضعیف ارزش دلار آمریکا در بازارهای جهانی بوده است. با این حال انتظار میرود از ماه مارس به بعد و با افزایش مصرف مس در صنایع پاییندستی چین (به عنوان بزرگترین مصرفکننده مس دنیا)، میزان موجودیها کاهش یابد و این امر به محرکی برای افزایش قیمت مس تبدیل شود.

همین امر باعث شده است تا برخی از بانکهای بزرگ جهانی انتظار داشته باشند تا حرکت اصلی مس که از ابتدای سال 2018 انتظار آن میرفته است، از سهماهه دوم سال میلادی (فروردین 97) آغاز شود. برای مثال بانک کانادایی تورنتو دومینیون پیشبینی کرده است که در سهماهه دوم سال جاری میلادی که از نیمه اول فروردین آغاز میشود و تا نیمه اول تیر 97 ادامه خواهد داشت، عوامل فصلی منجر به افزایش تقاضای مس و حرکت آن به سمت هدف قیمتی 7350دلاری شود. بانک آمریکایی گلدمن ساکس انتظار خود را مبنی بر حرکت مس به سمت قیمت هشت هزاردلاری تا پایان سال 2018 اعلام کرده است. بانک آمریکا مریل لینچ نیز میانگین پیشبینی قیمت خود از مس برای سال جاری را به میزان 7257 دلار اعلام کرده است که این امر ناشی از انتظار این بانک مبنی بر ثبت رکورد رشد 5 /2درصدی تقاضا در سال جاری میلادی است. جدول زیر بر حسب پیشبینی موسسات مطرح بینالمللی که نشریه متال بولتن آن را گردآوری کرده است، طراحی شده است.

از طرف دیگر در صورتی که بخواهیم صرفاً با دید تکنیکال و فارغ از دادههای بنیادی به مس نگاه کنیم، از دو سال قبل زمانی که قیمتش در محدوده 4300 دلار قرار داشت سیکل مثبتی را آغاز کرد که تا 7300 دلار هم ادامه داشت و این سیکل با رسیدن به آن منطقه کامل شد. از اینرو واکنش منفی به این منطقه به معنای اصلاح این سیکل است و در نتیجه باید انتظار داشت که تا نزدیکی 6100 دلار حداقل اصلاح کند. طبیعتاً این اصلاح باید برای چندین ماه هم ادامه یابد و از اینرو به این زودیها برگشت به روند مثبت را نباید انتظار داشت. بعید نیست از دید زمانی حتی تا تابستان هم شرایط اصلاحی باقی بماند. بنابراین چشمانداز تکنیکال کوتاهمدت فلز سرخ بر حسب دیتای کنونی چندان مثبت نمیرسد.

روی

قیمت روی در هفتههای اخیر در حال تداوم روند خوب خود و ثبت بالاترین ارزش 10 سال اخیر بوده است به گونهای که در ماه بهمن شاهد ثبت پیک قیمتی نزدیک به 3600 دلار به ازای هر تن بودهایم. بازار جهانی روی در سالهای 2016 و 2017 شاهد کاهش 3 /2 میلیونتنی تولید خود بوده است و این امر خود را در کاهش شدید موجودیهای انبار بورس فلزات لندن نشان داده است به گونهای که ظرف نزدیک به سه ماه متوالی موجودیهای روی کاهشی بوده است و تا پایان جمعه هفته گذشته به رقم 131 هزار تن رسیده است.

در این میان برای ماههای آتی و تا سال 2019، انتظارات قیمتی متفاوتی وجود دارد. از طرفی موسسه مشاوره وودمکنزی با ارائه چشماندازی قوی اعلام کرده است که قیمت روی تا سال 2019 تحت تاثیر تقاضای قوی و عرضه محدود که خود را از همین حالا در موجودیهای رو به کاهش انبارها نشان داده است، به بیش از 4300 دلار در هر تن خواهد رسید.

از طرف دیگر برخی تحلیلگران انتظار دارند که افزایش قیمتها منجر به کاهش تقاضا و استفاده از فلزات جایگزین به جای روی شود و همین امر در کاهش قیمت موثر خواهد بود. برای مثال انجمن جهانی آمار فلزات (WBMS) گزارش داده است که مصرف فلز روی در اروپا با 3 /4 درصد کاهش در سال گذشته میلادی مواجه شده است. همچنین برخی انتظارات مبنی بر بازگشت بیش از 800 هزار تن عرضه جدید به بازار تحت تاثیر افزایش قیمتها که منجر به وسوسه شدن معادن برای استفاده از فضای کنونی قیمتی است، باعث محدود شدن نوسانات رو به بالای قیمت روی خواهد شد. جدول زیر بر حسب پیشبینی موسسات مطرح بینالمللی که نشریه متال بولتن آن را گردآوری کرده است، طراحی شده است.

از طرف دیگر در ص ورتی که بخواهیم صرفاً با دید تکنیکال و فارغ از دادههای بنیادی به روی نگاه کنیم، این فلز هم شرایط مثبتش را از دو سال قبل آغاز کرد و از روی سطح 1450 تا 3580 دلار حرکت کرد. بعد از آن بود که شاهد واکنشهای منفی در این فلز بودیم و اصلاحی قیمتی را طی هفتههای اخیر آغاز کرد که میتواند در میانمدت هم ادامه یابد. قطعاً با عبور قیمت روی از سطح 3350 دلار باید انتظار داشت که افت قیمتش تا 3100 دلار حداقل ادامه یابد (احتمال افت به زیر 3000 دلار هم زیاد است) و از آنجا که روند بلندمدتش مثبت به نظر میرسد، بعد از آن میتوان امید به رشد مجدد آن در قالب یک سیکل مثبت جدید داشت.

آلومینیوم

آلومینیوم در حال حاضر درگیر اعمال تعرفه واردات 10درصدی است که دونالد ترامپ وعده اجرای آن بر روی واردات این فلز به ایالات متحده را داده است. ایالات متحده در سال گذشته نزدیک به 23 میلیارد دلار آلومینیوم وارد کرده است که خطر حذف بخشی از این میزان به دلیل اعمال تعرفه وارداتی، کار کشورهای صادرکننده را دشوار خواهد کرد و آنها باید به دنبال بازارهای صادراتی دیگری باشند که این امر میتواند منجر به افزایش مازاد عرضه در بازار و بروز فشار بر روی قیمتها شود.

از طرف دیگر با در نظر گرفتن بازار چین، موجودی آلومینیوم انبارهای بورس شانگهای به صورت هفتگی در حال افزایش است که این امر نشان میدهد وعده کاهش ظرفیت آلومینیوم از جانب مقامات چینی که پیش از آغاز فصل زمستان داده شده بود، کمتر از حد انتظارات عمل کرده است. تولید آلومینیوم چین نیز در سال گذشته حدود 11 درصد افزایش یافته است و بنا بر آخرین برآوردها در سال گذشته ما شاهد مازاد عرضه آلومینیوم بودهایم. این تحولات منجر به تضعیف موضع گاوی معاملهگران آلومینیوم خواهد بود که میتواند باعث تضعیف محیط قیمتی این فلز شود. با توجه به اینکه تا ماه فروردین و با به اتمام رسیدن فصل زمستان، محدودیتهای اعمالشده بر کاهش تولید در چین به پایان خواهد رسید، این امر میتواند باعث به وجود آمدن چشمانداز افزایش بیشتر موجودیهای آلومینیوم در شانگهای شود و فشار قیمتی بر روی این فلز را افزایش دهد.

از منظر تکنیکالی، آلومینیوم طی دو سال اخیر روند مثبت خوبی داشته و از 1440 تا 2290 دلار رشد کرده است و طی این مدت هم بر روی خط روندی صعودی حرکت کرده است که به نظر میرسد با توجه به نشانههایی که در ماههای اخیر داشته است، استراحتی میانمدتی خواهد داشت و از اینرو احتمال شکستن 2080 دلار به سمت پایین بسیار زیاد است. با این شرایط انتظار میرود که قیمت آلومینیوم زیر 2000 دلار تثبیت شود.

نفت

قیمت نفت در بازارهای جهانی از سال گذشته میلادی درگیر زورآزمایی بین اوپک و تولیدکنندگان نفت شیل آمریکا بوده است. تلاشهای اوپک و متحدانش همچون روسیه در بازار برای کاهش تولید به منظور برقراری تعادل در بازار و حذف مازاد عرضه از طریق کاهش موجودیهای نفت خام به سطح میانگین پنجساله که با افزایش بیش از 50درصدی قیمتها از نیمه دوم سال 2017 خود را نشان داده، با پاتک تولیدکنندگان شیل و افزایش سطح تولید این کشور به بیش از 10 میلیون بشکه با سطوح بیسابقه تاریخی مواجه شده است.

واضحترین نشانه در این میان افزایش مداوم و هفتگی تعداد دکلهای حفاری نفت در آمریکاست که موسسه بیکر هیوز به صورت هفتگی آمار آن را منتشر میکند. شرکتهای اکتشاف نفت در آمریکا تحت تاثیر رونق تولید داخلی و تقاضای خارجی برای نفت خام و فرآوردههای نفتی، برای اولین بار از سال 2015 تعداد دکلهای فعال حفاری را به 800 دکل رساندند. تولیدکنندگان نفت در آمریکا توانستهاند این کشور را از لحاظ میزان تولید به عربستان سعودی برسانند و حال در مسیر تصاحب جایگاه روسیه به عنوان بزرگترین تولیدکننده دنیا هستند. بیش از 70 درصد دکلهای فعال آمریکا در چهار منطقه بزرگ شیل متمرکز هستند که در این میان میدان پرمیان در ایالت تگزاس و نیومکزیکو با داشتن 434 دکل فعال، نقطه اصلی فعالیتهای نفتی در ایالات متحده است.

همچنین تحولات دلار آمریکا نیز در این میان موثر بوده است زیرا کاهش ارزش دلار منجر به افزایش میل معاملهگران برای خرید کامودیتیهایی که به دلار قیمتگذاری میشوند، خواهد شد و نفت نیز در این میان بیبهره نبوده است.

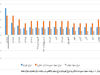

در حال حاضر بانکهای معتبر بینالمللی برای سال 2018 به صورت میانگین انتظار برنت 62دلاری به ازای هر بشکه را دارند. برای نفت وستتگزاس اینترمدییت که به عنوان شاخص نفت آمریکا محسوب میشود، انتظارات قیمتی در محدوده 58 دلار به صورت میانگین برای هر بشکه وجود دارد. چارت زیر، انتظارات قیمتی هر بانک را در نظرسنجی که نشریه والاستریت ژورنال از بین 15 بانک معتبر بینالمللی صورت داده است، نشان میدهد.

بر حسب آخرین برآوردی که سازمان اوپک صورت داده است، تقاضای جهانی نفت در سال 2017 برای سومین سال پیاپی با دست یافتن به رقمی فراتر از 4 /1 میلیون بشکه رشد، موفق به ثبت رشد تقاضای 6 /1 میلیونبشکهای در روز شده است. مجموع تقاضای جهانی نفت در حال حاضر نزدیک به 97 میلیون بشکه در روز قرار دارد. به صورت مجموع، در سالهای 2015 تا 2017 میزان تقاضای جهانی نفت شاهد رشد پنج میلیون بشکهای در روز بوده است. برای سال 2018 انتظار میرود که تقاضای نفت به میزان 59 /1 میلیون بشکه در روز افزایش یابد تا مجموع تقاضا به 6 /98 میلیون بشکه برسد. شرایط مناسب اقتصادی در مراکز اصلی متقاضی نفت در کشورهای بزرگ یکی از عوامل اصلی در رشد قوی تقاضای نفت است و انتظار میرود که ارتباط نزدیک بین رشد اقتصادی تقاضای نفت همچنان ادامه داشته باشد. چارت زیر نشاندهنده وضعیت تقاضای مناطق مختلف برای نفت است.

برای سال 2018 با توجه به پیشبینی افزایش تولید از جانب آمریکا، مکزیک، بریتانیا، برزیل، چین و پیشبینی کاهش اندک تولید در نروژ، مالزی و کنگو، عرضه کشورهای غیراوپک به 26 /59 میلیون بشکه خواهد رسید که رشد سالانه 40 /1 میلیونبشکهای را نسبت به سال 2017 نشان میدهد.

در ادامه در قالب جدول، نگاهی به آخرین آمارهای مربوط به صنعت نفت آمریکا به عنوان بزرگترین کشور مصرفکننده نفت در دنیا میاندازیم. مقایسه روند کاهش موجودیهای نفت در مقایسه با مدت مشابه سال گذشته یکی از مهمترین نشانههای مبنی بر موفقیت اوپک و شرکایش در کاهش میزان موجودیها در نقاط مختلف دنیاست. زمینه تحلیل تکنیکال نفت وستتگزاس اینترمدییت بدون در نظر گرفتن دادههای بنیادی میتوان گفت نفت سیکل مثبتی را از فوریه دو سال گذشته و از روی سطح 26 دلار آغاز کرد که تا الان به 5 /66 دلار هم رسیده است. با اینکه در کوتاهمدت شرایطی اصلاحی دارد و ممکن است که تا زیر 58 دلار هم افت داشته باشد، اما به نظر میرسد که برای تکمیل سیکل مثبتش دوباره به روند مثبت بازگشته و سقفی در بالای5 /66 دلار هم ایجاد کند. از اینرو هنوز هم از روندی مثبت برخوردار است که در ماههای آتی ادامه خواهد داشت. بعد از آن شاید اصلاح بزرگتری را شاهد باشیم.