خبط وحشتناک در مسکن

تاثیر مالکیت مسکن بر رشد، عدالت و باور به سرمایهداری

اقتصادها هم به آسیبهای ناگهانی و هم به بیماریهای مزمن دچار میشوند. بازارهای مسکن در جهان ثروتمند عامل بروز هر دو نوع مشکل بودهاند. در سالهای 2008-2007 نکول یک تریلیوندلاری وامهای مسکن نظام مالی را به دردسر انداخت. اما سوءعملکرد بخش مسکن در دهههای گذشته به همان اندازه فاجعهبار است. آثار خزنده این سوءعملکرد را میتوان در این موارد مشاهده کرد: شهرهای پویایی که دیگر فضایی برای رشد ندارند؛ مالکان کهنسال مسکن که در خانههایی نیمهخالی زندگی میکنند و همچنان اصرار دارند چشمانداز آینده خود را حفظ کنند و نسلی از جوانان که به راحتی استطاعت اجاره یا خرید منزل ندارند و فکر میکنند نظام سرمایهداری آنها را به حال خود رها کرده است.

اقتصادها هم به آسیبهای ناگهانی و هم به بیماریهای مزمن دچار میشوند. بازارهای مسکن در جهان ثروتمند عامل بروز هر دو نوع مشکل بودهاند. در سالهای 2008-2007 نکول یک تریلیوندلاری وامهای مسکن نظام مالی را به دردسر انداخت. اما سوءعملکرد بخش مسکن در دهههای گذشته به همان اندازه فاجعهبار است. آثار خزنده این سوءعملکرد را میتوان در این موارد مشاهده کرد: شهرهای پویایی که دیگر فضایی برای رشد ندارند؛ مالکان کهنسال مسکن که در خانههایی نیمهخالی زندگی میکنند و همچنان اصرار دارند چشمانداز آینده خود را حفظ کنند و نسلی از جوانان که به راحتی استطاعت اجاره یا خرید منزل ندارند و فکر میکنند نظام سرمایهداری آنها را به حال خود رها کرده است. گزارش ویژه نشریه اکونومیست نشان میدهد که بخش بزرگی از این فاجعه محصول سیاستهای پیچیدهای در حوزه مسکن است. سیاستهایی که به دوران جنگ جهانی دوم بازمیگردند و رابطه نزدیکی با عشق و علاقه به خانهدار شدن دارند. این سیاستها عامل بروز یکی از جدیترین و طولانیترین ناکامیهای جهان ثروتمند هستند. اکنون نیاز شدیدی به یک معماری جدید احساس میشود.

فقدان ساختمان بهویژه در نزدیکی شهرهای رو به رشد و دارای فرصتهای فراوان شغلی در قلب این ناکامی قرار دارد. از شهر سیدنی گرفته تا سیدنهام مقررات دستوپاگیر از یک طبقه فرادست مالکان خانه حمایت میکنند و باعث میشوند سازندگان نتوانند آسمانخراشها و آپارتمانهای مورد نیاز یک اقتصاد مدرن را تامین کنند. افزایش اجاره و بهای مسکن در نتیجه این شرایط باعث شد کارگران نتوانند به محلهایی نقل مکان کنند که مشاغلی با بهرهوری بالا دارند بنابراین سرعت رشد اقتصادی کاهش یافت. در مجموع هزینههای مسکن در آمریکا 11 درصد تولید ناخالص داخلی را به خود جذب میکند. این رقم در دهه 1970 هشت درصد بود. اگر فقط سه شهر بزرگ نیویورک، سانفرانسیسکو و سانخوزه مقررات برنامهریزی شهری را سادهتر سازند تولید ناخالص داخلی آمریکا چهار درصد افزایش مییابد. این افزایش پاداشی بسیار چشمگیر خواهد بود. بازارهای مسکن علاوه بر ناکارآمدی بسیار ناعادلانه هستند. ظرف چند دهه کاهش نرخ بهره ناکافی بودن عرضه را تشدید کرد و قیمتها را بالا برد. این اوجگیری دیوانهوار بهای مسکن در آمریکا فقط در چند شهر بزرگ و رو به رشد دیده میشود اما در سایر کشورهای ثروتمند میانگین کشوری بهای مسکن اوج گرفت. این پدیده به ویژه در کشورهای انگلیسیزبان مشاهده میشود که در آن سفتهبازی در بازار مسکن نوعی سرگرمی است. بحران مالی نتوانست این روند را متوقف سازد. در انگلستان بهای مسکن پس از تعدیل با نرخ تورم تقریباً با زمان اوج قیمتها در قبل از بحران مالی برابری میکند. این در حالی است که دستمزدهای واقعی بالاتر نرفتهاند. با وجود کاهش اخیر قیمتها در استرالیا هنوز بهای مسکن در مقایسه با سال 2008، 20 درصد بالاتر است. در کانادا نیز این افزایش به 50 درصد میرسد.

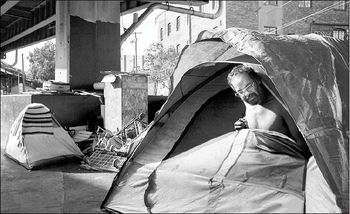

بالا رفتن بهای مسکن نابرابریهای شدید ایجاد کرد و شکاف نسلی و جغرافیایی را وسیعتر ساخت. در سال 1990 نسل فرزندآوران با میانه سن 35 سال مالک یکسوم املاک در آمریکا بودند. در سال 2019 گروه نسل هزاره با همان بزرگی و میانه سنی 31 سال فقط چهار درصد مالکیت داشتند. جوانان میبینند که صاحب خانه شدن به تدریج به رویا تبدیل میشود مگر اینکه فرد والدین ثروتمندی داشته باشد. به همین دلیل است که جوانان به سمت «سوسیالیسم هزاره» گرایش پیدا کردهاند. صاحبخانهها از گروههای سنی مختلف که منزل آنها در مکانهایی قرار دارد که ارزش املاک رو به کاهش است با حسرت به ثروتهای بادآوردهای مینگرند که نصیب مالکان زمین در داخل و اطراف شهرهای بزرگ میشود. در بریتانیا مناطقی که دارای بازارهای راکد مسکن بودند بیشتر به برگزیت رای دادند حتی پس از آنکه عوامل دیگر مانند تفاوتهای درآمدی و جمعیتشناختی نیز لحاظ شدند.

شاید فکر کنید که نگرانی و حسادت در مورد مسکن بخشی از خصوصیات انسانی هستند. اما ریشه آسیبشناسی املاک را باید در سیاستهای عمومی دهه 1950 دید که مالکیت مسکن را تشویق میکردند. از آن زمان دولتها با استفاده از یارانهها، معافیت مالیاتی و فروش خانههای اجتماعی تلاش کردند نسبت مالکیت به اجاره را بالا ببرند. سیاستمداران جناح راست خانهدار شدن را راهی برای جذب آرای شهروندان میدیدند. از نظر چپگرایان مسکن ابزاری برای بازتوزیع ثروت و اهرمی برای تشویق خانوارهای فقیر به کسب ثروت بهشمار میرود.

اما در این استدلالها اغراق میشود. نمیتوان گفت که مالکیت مسکن وضعیت شهروندان را بهتر میسازد. معمولاً داشتن سهام از داشتن منزل سودمندتر است. علاوه بر این، وقتی مالک خود ساکن منزل باشد هزینهها را بالا میبرد. مالکان به طرفداران NIMBY (جلوگیری از ساختوساز در همسایگی) تبدیل میشوند و با هدف حفاظت از سرمایهگذاری خود جلوی ساختوسازها را میگیرند. نشریه اکونومیست در تحلیل دادهها متوجه شد که از دهه 1960 تاکنون شمار مسکنهای تازهساز به ازای هر فرد در جهان ثروتمند نصف شده است. از آنجا که عرضه محدودیت دارد و سیستم نیز به سمت صاحبخانه شدن پیش میرود بسیاری از مردم فکر میکنند اگر مستاجر باشند از دیگران عقب خواهند افتاد. در نتیجه سیاستمداران تلاش میکنند به خریداران به حاشیه راندهشده یارانه بدهند. به این ترتیب نقدینگی به سمت طبقه متوسط هدایت میشود و این خود قیمتها را بالاتر میبرد. در مجموع میزان وامهای مسکن افزایش مییابد و احتمال بروز یک بحران بالا میرود.

لزومی ندارد که اوضاع اینگونه باشد. نفرین مسکن همه جای دنیا را دربر نگرفته است. در توکیو کمبود ملک دیده نمیشود. بین سالهای 2013 و 2017 این شهر 728 هزار مسکن ساخت که از کل ساخت مسکن انگلستان بیشتر بود بدون آنکه به کیفیت زندگی مردم لطمهای وارد شود. در 20 سال گذشته شمار افراد فاقد خانه در این شهر 80 درصد کاهش یافت. نیوزیلند به دولتهای محلی مشوقهای بودجهای میدهد تا ساختوساز مسکن را تقویت کنند. شاید به همین دلیل باشد که میزان ساخت مسکن به ازای هر فرد در نیوزیلند تقریباً دو برابر میزان آن در آمریکاست. در نیوزیلند بخشی از دارایی بادآورده صاحبخانهها به صورت مالیات زمین و مسکن از آنها گرفته میشود. به این منظور مرتباً زمینها و املاک ارزیابی میشوند.

از آن مهمتر، در برخی مکانها نرخ مالکیت مسکن بسیار پایین است اما هیچکس از این بابت احساس نگرانی و ناراحتی نمیکند. به عنوان مثال، نرخ مالکیت مسکن در آلمان 50 درصد است. در این کشور بخش اجاره از قراردادهای درازمدت حمایت میکند و حقوق واضح و قابل اجرایی را برای مستاجران در نظر میگیرد. وقتی عرضه فراوان باشد و صاحبخانهها از معافیت مالیاتی و یارانههای کمتری برخوردار باشند تمایل به مالکیت مسکن کاهش مییابد و توانایی سیاسی NIMBY تضعیف میشود. با وجود رشد قدرتمند اخیر برخی شهرهای آلمان، بهای واقعی مسکن بهطور متوسط با دهه 1980 تفاوتی ندارد.

هجوم به سمت مسکن

آیا امکان دارد که از تمایل شدید به صاحبخانه شدن فرار کرد؟ دولتهای امروزی نمیتوانند نسبت به عصبانیت عمومی ناشی از کمبود مسکن و بیعدالتیهای بیننسلی بیتفاوت بمانند. برخی دولتها به روشهای نامناسبی مانند کنترل اجاره یا ارائه یارانه بیشتر مسکن روی آوردهاند. با وجود این پیشرفتهایی نیز مشاهده میشود. آمریکا برای معافیتهای مالیاتی مربوط به پرداخت بهره وام مسکن سقف گذاشته است. بریتانیا دریافت پیشکارمزد از قراردادهای اجاره را ممنوع و اعطای وامهای پرمخاطره مسکن را محدود کرده است. در برخی شهرهای پیشرفته جنبش YIMBY (اجازه ساختوساز در همسایگی) به راه افتاد تا به توسعه کمک کند. کسانی که مانند این نشریه علاقهمندند حمایت عمومی از بازار آزاد تداوم پیدا کند باید امیدوار باشند چنین جنبشهایی موفق شوند. سیاستهای مسکن به جای آنکه آبروی سرمایهداری را حفظ کنند باعث میشوند این نظام ناایمن، ناکارآمد و ناعادلانه به نظر برسد. اکنون زمان آن رسیده است که این عمارت پوسیده فرو ریزد و به جای آن بازار مسکن جدیدی ساخته شود که واقعاً کارآمد باشد.