غلبه بر ابرتورم

بهرهبرداری از روشهای جهان ثروتمند

با امسال، 25 سال از زمانی که برزیل توانست با یک روش زیرکانه ابرتورم را شکست دهد میگذرد. پول ملی قدیمی این کشور کروزیرو (Cruzeiro) پایههای خود را از دست داد و هر سال قیمتها 2500 درصد بالا میرفت. در پی توصیه گروه کوچکی از اقتصاددانان دولت بنگاهها را ملزم کرد تا قیمتها و دستمزدها را بر مبنای «واحدهایی با ارزش واقعی» فهرستبندی کنند.

با امسال، 25 سال از زمانی که برزیل توانست با یک روش زیرکانه ابرتورم را شکست دهد میگذرد. پول ملی قدیمی این کشور کروزیرو (Cruzeiro) پایههای خود را از دست داد و هر سال قیمتها 2500 درصد بالا میرفت. در پی توصیه گروه کوچکی از اقتصاددانان دولت بنگاهها را ملزم کرد تا قیمتها و دستمزدها را بر مبنای «واحدهایی با ارزش واقعی» فهرستبندی کنند. این واحد جدید حسابداری رابطه ضعیفی با دلار داشت. کروزیرو به میزان زیادی همچنان استفاده میشد و نرخ مبادله آن با واحد جدید مرتباً به اطلاع عموم میرسید. در نهایت، مقامات کروزیرو را حذف و آن را با رئال (real) که تا آن زمان به معیاری مورد اعتماد تبدیل شده بود جایگزین کردند. در سال 1995 نرخ تورم به 22 درصد کاهش یافت.

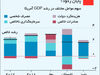

این رویداد به معجزه شباهت داشت اما آنچه پس از آن در برزیل و دیگر بازارهای نوظهور اتفاق افتاد چشمگیرتر بود. از آن زمان تاکنون اقتصادهای بازار نوظهور نهتنها ابرتورم بلکه تورم بالا را به زانو درآوردهاند. در سال 1995 میانه تورم در بین بازارهای نوظهور بالای 10 درصد بود. تا سال 2017 این رقم به 3 /3 درصد رسید. اگر ترکیه و آرژانتین بحرانزده را جدا کنیم، در آغاز سال 2019 شکاف بین میانگین تورم کشورهای نوظهور و اقتصادهای پیشرفته به پایینترین میزان تاریخی خود رسید. امروزه در برزیل تورم فقط 4 /3 درصد است.

این معجزه کند و زمانبر با استفاده از روشهای جهان ثروتمند اما در شرایطی خشنتر روی داد. تا دهه 1990 و به ویژه پس از آنکه حملهای سفتهبازانه به واحد پولی تایلند در سال 1997 جرقه یک بحران مالی را در آسیا شعلهور ساخت بازارهای نوظهور در حال دور شدن از پارادایم پولی قدیم نرخ ثابت ارز بودند. در پایان آن دهه آنها به هدف تورمی توجه کردند. لهستان اولین کشوری بود که در سال 1999 به دوران گذار پای گذاشت. به دنبال آن برزیل در 1999، آفریقای جنوبی در 2000، مجارستان در 2001 و فیلیپین در 2002 فرآیند گذار را آغاز کردند. امروز بانکهای مرکزی 24 بازار نوظهور سیاست هدفگیری تورم را در پیش گرفتهاند.

بهطور میانگین این کشورها موفقیت چشمگیری داشتند. تورم و تلاطم آن کاهش یافته است. قیمتها هنوز در مقایسه با جهان ثروتمند سریع بالا میروند اما اهداف تورمی نیز بالاتر است. بازارهای نوظهور بهجای هدف تورم دودرصدی جهان ثروتمند به سراغ هدف تورم پنجدرصدی رفتند. اما چشمانداز این کشورها با یکدیگر متفاوت است. در کشورهایی مانند شیلی که بانکهای مرکزی شفاف عمل میکنند، بدهی عمومی اندک و راههای تجارت باز هستند انتظارات تورمی به ثبات رسیدهاند. در برخی دیگر همانند هند که بدهی عمومی بالا و اعتبار (باورپذیری) نهادها پایین است تلاطم زیادی دیده میشود. علاوه بر این، هنوز استثناهایی را در فرآیند جهانی کاهش تورم میتوان در میان بازارهای نوظهور یافت. ترکیه و آرژانتین دو نمونهای هستند که نرخ تورم در آنها به ترتیب به 15 و 54 درصد میرسد.

این تنوع باعث میشود برخلاف کشورهای ثروتمند، در میان بازارهای نوظهور کسی نگران تورم پایین نباشد. دلیل دیگر آن است که تعدادی از بانکهای مرکزی -اندکی بیش از نصف آنها- نرخ هدف خود را پایین میآورند. همچنین سیاستگذاران پولی تحت فشار و محدودیت کوچکی نرخهای بهره نیستند. وقتی همانند کشورهای ثروتمند نرخ بهره بسیار پایین بیاید تهدید و مانعی برای مسیر مقابله با تورم اندک خواهد بود. اما کشورهای نوظهور مشکلات خود را دارند. نرخ بهره بالاتر در بازارهای نوظهور منابع بالقوه جذابی برای سرمایهگذاران جهان ثروتمند فراهم میسازد. کسانی که در جستوجوی بازدهی بالاتر هستند. جریانهای ورودی و خروجی سرمایه نرخ ارز را پرتلاطم میکند و نهتنها بر تورم بلکه بر تجارت و ثبات مالی تاثیر میگذارد.

در چنین محیطی، مهار انتظارات تورمی اهمیت بسیار زیادی پیدا میکند. مهار انتظارات تورمی باعث میشود تلاطمات نرخ ارز گذرا و کماهمیتتر باشند و بنابراین بانکهای مرکزی فرصت پیدا میکنند تا بر سلامت اقتصاد تمرکز داشته باشند. بررسی سال گذشته صندوق بینالمللی پول نشان داد در کشورهایی که انتظارات تورمی بهتر مهار شده بودند در سالهای 2011 تا 2015 سیاست پولی بیشتر به شرایط اقتصادی داخلی واکنش نشان میداد. این وضعیت به ویژه در زمان پایان سیاست خرید اوراق در آمریکا برای آن کشورهای نوظهور سودمند عمل کرد. زمانی که چشمانداز توقف سیاست تسهیل مقداری در آمریکا وضعیت ارزهای بسیاری از بازارهای نوظهور را متزلزل ساخت.

دوراهی دلار

مشکل آنجاست که نرخ ارز تا حدی شرایط اقتصادی داخلی را تعیین میکند. شرایطی که بانکهای مرکزی باید به آن پاسخ دهند. کاهش ارزش پول علاوه بر افزایش نرخ تورم بازپرداخت بدهیهای دلاری را برای شرکتهای بازارهای نوظهور دشوار میسازد. این بدهیهای دلاری از سال 2009 بهطور میانگین از 14 تا 20 درصد تولید ناخالص داخلی رشد کردهاند. همچنین درست است که کاهش ارزش پول از لحاظ نظری باید به تقویت صادرات منجر شود اما این حقیقت که بسیاری از تجارتها و مبادلهها بر اساس ارزهای قدرتمندی مانند دلار و یورو تنظیم میشوند تاثیر مثبت کاهش ارزش پول ملی را از بین میبرد. پژوهشهای دانشگاهی و صندوق بینالمللی پول نشان میدهند که دلار قدرتمند بر تجارت جهانی تاثیر میگذارد و بازپرداخت بدهیهای دلاری را دشوارتر میکند.

در نتیجه، حتی آن دسته از کشورهای نوظهوری که بانکهای مرکزی مستقل دارند به شرایط مالی بینالمللی و به ویژه سیاست فدرالرزرو وابستهاند. قطعاً بسیاری از آنها هنوز از فدرالرزرو تقلید میکنند. از ماه آگوست، 13 بانک مرکزی از بازارهای نوظهور به تبعیت از فدرالرزرو در سال 2018 نرخ بهره را افزایش و در 2019 آن را کاهش دادند. چندین کشور از جمله اندونزی و تایلند در سال 2018 نرخ بهره را بالا بردند در حالی که تورم تحت کنترل بود. بسیاری از بانکهای مرکزی هنوز با استفاده از ذخایر ارزی خود مستقیماً در بازارهای ارز دخالت میکنند با وجود این که خود را به نرخهای شناور متعهد میدانند. آگوستین کارستن رئیس بانک تسویه بینالملل و رئیسکل سابق بانک مرکزی مکزیک در ماه می گفت «کتاب درسی چارچوب هدفگذاری تورم قطعاً برای بانکهای مرکزی اقتصاد بازارهای نوظهور صفحات کمتری دارد».

این بحثها تردیدهایی را در مورد این داستان پیش میکشد که هدفگذاری تورم در بازارهای نوظهور را میتوان موفقیتی برای علم اقتصاد متعارف دانست. علاوه بر این، هنوز مشخص نیست که تورم پایین در بازارهای نوظهور تا چه اندازه پایدار خواهد ماند. سه عامل آن را تهدید میکنند: قدرت نهادها، سیاست بودجهای و محیط جهانی.

یکی از شگفتیهای نرخ تورم پایین در جهان ثروتمند آن است که پیدایش آن با ظهور پوپولیسم همزمان شد. با وجود این فقط در بازارهای نوظهور به ویژه در ترکیه و آرژانتین است که ضعف نهادها به افسارگسیختگی قیمتها منجر شد. در آرژانتین دولت رئیسجمهور موریسیو ماکری در سال 2017 تلاش کرد سیاست هدفگذاری تورم را در بانک مرکزی به اجرا گذارد. اما چند گام اشتباه اعتبار و باورپذیری آن را خدشهدار کرد و ضعف چشمانداز انتخاب مجدد آقای ماکری باعث شد ارزش پول یک بار دیگر سقوط کند. بانک مرکزی ترکیه نیز هدفگذاری تورم را دنبال میکند اما رئیسجمهور رجب طیب اردوغان آن را آماج حملات بیشمار قرار داد. رئیسجمهور (به اشتباه) ادعا میکند که نرخ بالای بهره عامل ایجاد تورم است.

اما همه پوپولیستها به بانک مرکزی حمله نمیکنند. در مکزیک، رئیسجمهور آندره مانوئل لوپز اوبرادور قول داد در کار بانک مرکزی دخالت نکند. در برزیل پائولو گیدز وزیر اقتصاد دولت رئیسجمهور بولسنارو و تحصیلکرده علم اقتصاد در دانشگاه شیکاگو از استقلال بانک مرکزی دفاع کرد و اکنون قوه مقننه در حال بررسی طرحی برای اعطای استقلال رسمی به بانک مرکزی است. با این حال هنوز نهادهای بازارهای باز در مقایسه با همتایان خود در جهان ثروتمند آسیبپذیری بیشتری در برابر پوپولیستها دارند. حتی در هند که بانک مرکزی از جمهوری قدمت بیشتری دارد رئیس بانک مرکزی پس از یک رشته جدال با دولت در دسامبر 2018 استعفا کرد. دولت بانک مرکزی را تحت فشار گذاشته بود تا سیاستهای آسانتری اتخاذ و بخش بزرگی از سرمایه خود را به دولت واگذار کند.

سیاست بودجهای عامل دوم نگرانی به شمار میرود. برخلاف اقتصادهای پیشرفته، در بازارهای نوظهور توازن بودجه نقش بزرگی در مقابله با تورم ایفا کرد. بدهی دولتی آنها در اواسط دهه 1990 به بیش از 70 درصد تولید ناخالص داخلی رسید. در زمان بحران مالی سال 2007 این بدهی نصف شد. این رویداد تا حدی ناشی از خوششانسی بود. آقای تولوسا (Tolosa) از بنگاه مشاورتی «اقتصاد آکسفورد» میگوید جهش بهای کالاهای تجاری رشد اقتصادی را تقویت و خزانه دولت را پر و فضایی را برای افزایش اعتبار و باورپذیری بانکهای مرکزی ایجاد کرد. این رویداد نگرانیهای مربوط به «سلطه مالی» را آرام کرد؛ وضعیتی که در آن دولتها وسوسه میشوند با استفاده از تورم مشکل بدهی خود را تعدیل سازند. با این حال از آن موقع بدهیها همچنان رو به افزایش بودهاند. پیشبینی میشود میزان بدهی در سال جاری به 53 و تا سال 2024 به 60 درصد تولید ناخالص داخلی برسد. آقای تولوسا نگران نیست. او میگوید حتی در برزیل که به خاطر مستمریهای عمومی چاله بزرگی در بودجه دارد انتظارات تورمی مهار شدهاند. اما برخی دیگر از جمله بانک جهانی در مورد بدهیها هشدار میدهند. اقتصاددانان در حال بازبینی برآوردهای خود در مورد آن میزان بدهی هستند که اقتصادهای پیشرفته در جهان با نرخ سود پایین میتوانند تحمل کنند اما این برآوردها در بازارهای نوظهور، جایی که نرخها بالاتر و سرمایهگذاران بیثباتتر هستند مصداق پیدا نمیکند. محیط خارجی آخرین عامل است. آنهایی که از سیاست هدفگذاری تورم حمایت میکنند با این دیدگاه مخالفاند که بیان میکند کاهش تورم در بازارهای نوظهور محصول عوامل جهانی است، نه سیاستهای بهتر اقتصادی. اگر به روند درازمدت بنگریم از درستی این گزاره مطمئن میشویم. اما از آنجا که انتظارات تورمی در بازارهای نوظهور بهطور کامل مهار نشدهاند کوتاهمدت هنوز اهمیت دارد. از این بابت، تورم منفی کنونی در محیط جهانی میتواند سودمند باشد. بنابراین اگر تورم جهانی رو به فزونی گذارد جهان ثروتمند نفس راحتی خواهد کشید اما این تحول به نفع بازارهای نوظهور نخواهد بود. افزایش تورم در آمریکا احتمالاً با نرخ بالاتر بهره همراه خواهد بود و این اتفاق سرمایهها را به سمت آمریکا خواهد کشاند.

نتیجه نهایی آن است که بازارهای نوظهور باید بیشتر از جهان ثروتمند مراقب تورم باشند. آنها هنوز به مرحلهای که در آن تورم بیشتر مطلوب است نرسیدهاند. آن مرحله فقط در اقتصادهای پیشرفته وجود دارد و دستور کار سیاستی خود را میطلبد.

منبع: اکونومیست