گل بازارها

بازارهای مالی در بهار 98 چگونه ظاهر شدند؟

آمارهای اخیراً منتشرشده از مرکز آمار ایران نشان میدهد که رشد اقتصادی با لحاظ درآمدهای نفتی در سال ۹۷ به سطح منفی ۹ /۴ درصد رسیده است.

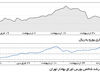

مژگان بازچی: آمارهای اخیراً منتشرشده از مرکز آمار ایران نشان میدهد که رشد اقتصادی با لحاظ درآمدهای نفتی در سال ۹۷ به سطح منفی ۹ /۴ درصد رسیده است. خزان اقتصاد 97، به قدری بود که بهار 98 نتواند آثار سردی و رکود اقتصادی گذشته را جبران کند هرچند بازارهای مالی، پس از گذران سال پرفرازونشیب 97، فصل نخست 98 را با روزهای آرامتری سپری کردند. به منظور بررسی بازارها در این فصل نمیتوان از نقش سیاست غافل ماند. دستاورد افزایش ریسک سیاسی طی ماه جاری به طور سیستماتیک اما غیرهموزن بازارهای مالی را تحت تاثیر قرار داده است. با اینکه سابقه تاریخی نشان میدهد که با افزایش تنشها، بیشترین بازدهی برای بازار ارز و کمترین آن برای بورس تهران بوده، اما اینبار عکس آن رخ داده است. در واقع با وجود تحریم بخشی از صنعت فلزات و پتروشیمی و از طرف دیگر رد درخواست مذاکره با ایالات متحده، نهایتاً آنچه در بازارهای مالی مشاهده شد برتری قابل توجه بازدهی بورس تهران نسبت به سایر بازاهای مالی بود.

بورس تهران در بهار امسال با رشد 32درصدی شاخص بیشترین موج تقاضا را با خود به همراه داشت. رکوردشکنیهای بیوقفه و استراحتهای کوتاه شاخص که در پی اخبار سیاسی شکل میگرفت، نتوانست حجم نقدینگی مشتاق به کسب بازدهی بالاتر را از حرکت بازدارد. به نظر میرسد آنچه در حال حاضر برای سرمایهگذاران این بازار اهمیت دارد گزارش شرکتها و اخبار داخلی موثر بر صنایع است. چراکه آمار مناسب تولید و فروش شرکتها، موجب شده ریسک سیاسی نهتنها تهدیدی شناخته نشود بلکه با تاثیر مثبت بر بازار ارز فرصتی برای سودآوری بالاتر شرکتها قلمداد شود. در واقع ارزیابی تحلیلگران بازار از افزایش سود شرکتها در کنار وزندهی پایین به ریسک سیاسی عاملی است که نقدینگی را به سمت خود جذب کرده است.

در سمت دیگر دلار که از ابتدای سال روند رو به رشد خود را همچون سال گذشته پیش گرفته بود، در اوایل اردیبهشت رو به کاهش نهاد و در نهایت با سیاستگذاریها و عرضههای بانک مرکزی، بهار سال جاری را با بازدهی 5 /1 درصدی به پایان رسانید. همزمان، بازار طلا نیز عملکرد بهتری نداشت و با وجود نوسانات مقطعی که همسو با نرخ دلار بود، بازدهی مثبت چندانی را به ارمغان نیاورد.

با اینکه در شرایط تورمی، اقبال به بانکها در جذب منابع کاهش مییابد، اما کاهش بازدهی بازارهای موازی توجهات را مجدداً به سمت سودهای ثابت بانکی معطوف کرده است. با اینکه در نهایت بازدهی تعدیلشده با تورم این بخش همچنان منفی است، اما از یکسو ریسک بازار سهام را به همراه ندارد و از سوی دیگر از عمق بیشتری برخوردار است. در کنار آن، صندوقهای سرمایهگذاری نیز بازدهیهای قابل ملاحظهای را به همراه داشتند که شرح آمار آن در وبسایت شرکت مدیریت فناوری بورس تهران موجود است. پیشبینی میشود در صورت تداوم تورم بالا و با توجه به نرخ سود بانکی پایینتر از تورم، تداوم کسری احتمالی بودجه دولت، رشد اقتصادی منفی و کاهش احتمالی صادرات نفت در سال ۹۸، فشارهای افزایشی در بازار ارز وجود خواهد داشت که متعاقباً بر سایر بازارهای مالی اثرگذار خواهد بود و در پرونده پیشرو به آن پرداخته شده است.