باد ما را خواهد برد

فراز و فرودهای رشد تولید در اقتصاد ایران با نگاهی به آمار 9 ماهه 1397

در این یادداشت پس از مرور آمارهای رشد اقتصادی که اخیراً منتشر شده است، به یک رشته از سوالات مرتبط پاسخ میدهیم. اولاً آنکه آیا وضعیت رشد اقتصادی به وجود آمده قابل پیشبینی بود. با توجه به اینکه پاسخ کوتاه این سوال مثبت است، به سوال دیگر و مهمتری پاسخ میدهیم که آیا پیشبینیپذیری رشد اقتصادی به آن معناست که ما مکانیسمهای ایجادکننده رشد اقتصادی را به طور کامل میشناسیم؟ رشد اقتصادی پدیدهای نسبتاً پیچیده است و پاسخ کوتاه به این سوال منفی است.

در این یادداشت پس از مرور آمارهای رشد اقتصادی که اخیراً منتشر شده است، به یک رشته از سوالات مرتبط پاسخ میدهیم. اولاً آنکه آیا وضعیت رشد اقتصادی به وجود آمده قابل پیشبینی بود. با توجه به اینکه پاسخ کوتاه این سوال مثبت است، به سوال دیگر و مهمتری پاسخ میدهیم که آیا پیشبینیپذیری رشد اقتصادی به آن معناست که ما مکانیسمهای ایجادکننده رشد اقتصادی را به طور کامل میشناسیم؟ رشد اقتصادی پدیدهای نسبتاً پیچیده است و پاسخ کوتاه به این سوال منفی است. بهرغم این پاسخ منفی، باید به این سوال پاسخ دهیم که تا چه اندازه رشد اقتصادی در کنترل سیاستگذار قرار دارد. یادداشت را با بحثی در این خصوص به پایان میرسانم.

مروری بر آمارهای رشد اقتصادی

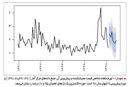

گزارش مرکز آمار نشان میدهد که بر مبنای سال پایه ۱۳۹۰، نرخ رشد محصول ناخالص داخلی به قیمت بازار در 9ماهه اول سال ۱۳۹۷ برابر با منهای 8 /3 درصد بوده است. نتایج جزئیتر در گروههای کشاورزی، صنعت (شامل استخراج نفت خام و گاز طبیعی، سایر معادن، صنعت، انرژی و ساختمان) و خدمات به ترتیب منهای 1 /2، منهای 9 /7 و مثبت 6 /0 است. با توجه به این آمارها، نرخ رشد محصول ناخالص داخلی بدون نفت (به قیمت بازار) برابر با منهای 9 /1 گزارش شده است. این آمارها در کنار آمارهای مربوط به سالهای ۱۳۹۱ تا ۱۳۹۶ در شکل یک ترسیم شدهاند.

متوسط نرخ رشد محصول ناخالص داخلی در این سالها 2 /1 و انحراف معیار آنها 0 /6 درصد است. این اعداد نمایانگر آن هستند که اقتصاد ایران در دهه ۱۳۹۰ به طور متوسط بسیار کم رشد کرده و البته نوسان ارقام رشد نیز بسیار بزرگ بوده است. از منظر نوسان، رشد گروه صنعت تقریباً دو برابر پرنوسانتر بوده است. گروه خدمات و کشاورزی از این منظر نوسان کمتری داشته و البته متوسط اندازه رشد آنها نیز بزرگتر بوده است. اطلاعات جزئیتر در این خصوص در جدول یک گزارش شده است.

با توجه به اطلاعات جدول یک، مشخص است که رشد اقتصادی در سال ۱۳۹۷ از متوسط رشد اقتصادی دهه ۹۰ (که خود رشد نسبتاً پایینی است) کمتر است. این موضوع در رابطه با بقیه گروههای فعالیت نیز صادق است؛ به این معنی که سال ۱۳۹۷ یکی از سالهای نسبتاً بد از منظر رشد اقتصادی بوده است.

در زیرگروههای کشاورزی، رشد بخش ماهیگیری بهطور متوسط همواره بیشتر از رشد گروه کشاورزی بوده است. در 9ماهه سال ۱۳۹۷ نیز این موضوع تکرار شده است و رشد گروه ماهیگیری مثبت و به مراتب بزرگتر از رشد گروه کشاورزی است. با این حال، سهم این گروه در بخش کشاورزی و تولید کل نسبتاً کم است و بنابراین رشد زیرگروه کشاورزی عملاً تعیینکننده رشد گروه کشاورزی است.

در زیرگروههای صنعت، دو زیرگروه استخراج نفت و گاز طبیعی و صنعت عملاً تعیینکننده رشد این گروه هستند، زیرا سهم آنها نسبت به زیرگروههای دیگر به مراتب بزرگتر است. رشد این دو زیرگروه نیز به ترتیب منهای 5 /10 و منهای 4 /4 است. و همانند دیگر آمارها، این دو بخش نیز نسبت به متوسط دهه ۹۰ عملکرد بسیار بدتری داشتهاند. در میان زیرگروههای صنعت تنها زیرگروه سایر معادن دارای رشد مثبت است، هرچند این رشد نیز نسبت به متوسط رشدهای دهه ۹۰ بسیار کمتر است.

گروه خدمات از نظر عدد رشد جذابیت خاصی برای تحلیل دارد، زیرا رشد این گروه برخلاف رشد دیگر گروهها و زیرگروههای مهم، مثبت است. البته از لحاظ اندازه، رشد این گروه نسبتاً کوچک است و کمتر از متوسط رشد این گروه در سالهای دهه ۹۰ است. زیرگروههای اصلی این بخش با توجه به متوسط سهم آنها در محصول کل به ترتیب عمدهفروشی و خردهفروشی، فعالیتهای خدماتی مربوط به تامین جا و غذا، مستغلات، کرایه و خدمات کسبوکار و دامپزشکی، اداره امور عمومی و خدمات شهری، آموزش، فعالیتهای مربوط به سلامت انسان و مددکاری اجتماعی، حملونقل، انبارداری، پست، اطلاعات و ارتباطات، فعالیتهای مالی و بیمه و در نهایت سایر خدمات عمومی، اجتماعی، شخصی و خانگی است. در این میان دو زیرگروه که سهم نسبتاً بالایی دارند دارای نرخ رشد مثبت هستند: اداره امور عمومی و خدمات شهری و حملونقل. در این میان، زیرگروه «عمدهفروشی و خردهفروشی، فعالیتهای خدماتی مربوط به تامین جا و غذا» بهرغم سهم نسبتاً بالای خود دارای رشد منفی منهای 4 /4 است.

در جدول ۲ آمارهای مشابهی برای بخش تقاضای اقتصاد محاسبه و گزارش شده است. مصرف خصوصی با سهم تقریباً ۴۵درصدی از تقاضای کل از جمله مهمترین زیربخشهای تقاضا به حساب میآید. اگرچه این قلم بهطور متوسط سالانه 5 /0 درصد رشد کرده است، اما در سال ۹۷ با 1 /1 درصد کاهش مواجه شده است. نکته مهم آنجاست که چنین کاهشی در سال ۱۳۹۱ در مصرف به وجود نیامده بود.

مصرف نهایی دولتی نیز اگرچه در سال ۹۱ یا به طور متوسط در سالهای ۹۱ تا ۹۷ کاهش داشته است، اما در 9ماهه ۱۳۹۷ با نرخ 1 /5 درصد افزایش داشته است. وضعیت تقاضای سرمایهگذاری در 9ماهه سال ۹۷ منفی بوده است، اگرچه ارزش آن بهطور قدرمطلق نسبت به سال ۹۱ کمتر است.

پیشبینیپذیری رشد

آخرین آمارهای گزارششده سمت عرضه و تقاضای اقتصاد در زیربخش قبل بررسی شد. البته با توجه به اینکه این آمارها هنوز کل سال ۹۷ را پوشش نمیدهند و البته در گزارشهای آتی احتمالاً دچار تغییراتی میشوند، تحلیلهای چندانی برای آنها ارائه نشد. با این حال، مقایسه آمارها با آمارهای متوسط سالهای ۹۱ تا ۹۷ یا مقایسه آنها با عملکرد اقتصاد در سال ۹۱ جنبههای مفیدی از نوع و عمق اتفاقهای منفی در اقتصاد را نشان میدهد. در این بخش به این موضوع میپردازیم که تا چه اندازه تغییرات به وجود آمده قابل پیشبینی بودند.

با تکیه بر تجربهای که در خصوص تحریمها در اوایل دهه ۱۳۹۰ شکل گرفته بود، جهت حرکت ارزش بسیاری از متغیرهای سمت عرضه و تقاضای اقتصاد قابل پیشبینی بود. البته در خصوص کم یا زیاد بودن شدت این تغییرات احتمالاً خطاهایی وجود داشته باشد، اما علامت منفی رشدهای گزارششده چیز چندان عجیبی نیست. فاصله گرفتن رشد صنعت از خدمات و همچنین منفی شدن رشد بخش کشاورزی از جمله تغییراتی است که نسبت به دیگر تغییرات غیرقابل انتظار هستند.

منابع ایجادکننده رشد

اینکه در پشت اعداد رشد اقتصادی چه نیروهایی پنهان است، از سوالات نسبتاً قدیمی علم اقتصاد به شمار میآید. «حسابداری رشد1» از ابزارهایی است که معمولاً برای پاسخ به این سوال انتخاب میشود. با این ابزار میخواهیم عدد رشد اقتصادی را میان عوامل تولید، یعنی سرمایه فیزیکی، نیروی انسانی و مفهوم دیگری به نام بهرهوری کل عوامل تولید2 تقسیم کنیم. در اینگونه مطالعات درصدد آن برمیآییم تا ارتباط تولید و اجزای قابل اندازهگیری تابع تولید یعنی سرمایه فیزیکی و انسانی و جزء غیرقابل مشاهده آن یعنی بهرهوری یا کارایی را توضیح دهیم. در اینجا دو نکته نهفته است. یکی آنکه وجود تابع تولید کل در اقتصاد بحثبرانگیز است و دوم آنکه اندازهگیری عوامل تولید قابل مشاهده (یعنی سرمایه و نیروی انسانی) خالی از ابهام نیست. در این خصوص به این نکته توجه کنید که تابع تولیدی که در اقتصاد کلان از آن سخن میگوییم، مجموع تمام توابع تولید تولیدکنندگان خرد تعریف میشود.

برای نزدیکتر شدن مفهوم به ذهن خواننده، ارائه یک مثال مفید است. اقتصادی فرضی را در نظر بگیرید که اولاً تابع تولید آن نمایی است و ثانیاً در یک سال چهار درصد رشد کرده است. در همین دوره، سرمایه فیزیکی در این اقتصاد هشت درصد و سرمایه انسانی یک درصد رشد کرده است. همچنین فرض کنید که سهم نیروی کار از تولید دو برابر سهم سرمایه از تولید باشد؛ یعنی سهم سرمایه از تولید یکسوم و سهم نیروی کار از تولید دوسوم باشد. در این حالت (تقریباً) 3 /3=1×67 /0+8×33 /0 است، به این معنی که تقریباً 7 /0 درصد از رشد اقتصادی به رشد عامل غیرقابل مشاهده تکنولوژی بستگی دارد.

تقسیمبندی تولید به عوامل سرمایه، نیروی کار و تکنولوژی اگرچه مفید است، اما یک ایراد جدی دارد. تغییرات هر سه این عوامل تولید خود به نیروهای اساسیتر و اصطلاحاً عمیقتری در اقتصاد مرتبط میشوند. در واقع آنچه به عنوان نیروی کار معرفی میکنیم، خود از اجزای مهمی ازجمله اشتغال، توزیع ساعت کار نیروی کار و توزیع سرمایه انسانی نیروی کار تشکیل شده است. تعداد و ماهیت تعطیلات رسمی و غیررسمی در کشور از جمله متغیرهای تاثیرگذار بر این مفهوم است. البته متغیرهای کنترل مهمتر دیگری نیز در قانون کار و دیگر قوانین مرتبط با نیروی کار وجود دارند که توجه به آنها به یک سیاستگذاری بلندمدتنگر نیاز دارد. در کنار کمیت، سرمایه انسانی نیروی کار به کیفیت نیروی کار توجه میکند. مشخص است که تحصیلات سطح دبستان، متوسطه و مراتب علمی بالاتر از مهمترین مولفههای تعیینکننده این موضوع هستند. با این حال، تجربه تحصیلات تکمیلی در دو دهه اخیر به وضوح نشان میدهد که در اینجا نیز ملاک صرفاً کمیت سالهای تحصیل نیست و باید به نوعی کیفیت آموزش نیروی کار را نیز اندازه گرفت. ناهمگنی در این دادهها به چالشهای جدی در مطالعات تجربی میانجامد. همانند نیروی کار، نهاده سرمایه نیز ملاحظات بسیاری دارد. اولاً معمولاً فقط دادههای سرمایهگذاری در اختیار است بنابراین اندازهگیری سطح سرمایه به مدلسازی و فروض اضافی مثلاً در خصوص استهلاک در بخشهای مختلف اقتصاد و سطح سرمایه اولیه نیازمند است. همچنین در این خصوص باید ظرفیتهای خالی اقتصاد را نیز اندازهگیری کرد.

مدلسازیهای تجربی رشد اقتصادی بسیاری از محدودیتهای مدلسازی نظری را ندارند و در توضیح تفاوت رشد اقتصادی در دورهها یا کشورهای مختلف، در جستوجوی عوامل اصطلاحاً عمیق تعیینکننده3 رشد اقتصادی نظیر جغرافیا و نهادها برآمدهاند. در هر صورت، اگرچه در نتیجه این مطالعات، دانش ما نسبت به رشد اقتصادی پیشرفتهای بسیار خوبی داشته است، اما همچنان سوالات بسیاری در خصوص رشد اقتصادی چین در نبود مالکیت خصوصی آنچنانی، هند و برزیل و مکزیک و ونزوئلا قبل و بعد از دهه ۱۹۸۰ و رشد اندونزی با آن نهادهای نسبتاً ضعیف و... وجود دارد. البته نه اینکه توضیحاتی وجود نداشته باشد، اما به طورکلی ابهامات حولوحوش مساله رشد اقتصادی نسبت به بسیاری دیگر از مسائل اقتصاد کلان نظیر تورم بیشتر است.

کنترلپذیری رشد اقتصادی

عملکرد ضعیف اقتصاد در دهه ۱۳۹۰، حداقل از منظر رشد اقتصادی، در بخشهای قبل گزارش شد و توضیحاتی نیز ارائه شد. در این خصوص توجه خواننده را به آمارهای مربوط به انحراف معیار رشدهای سالانه جلب میکنم، که معمولاً رقمهای بزرگی در مقایسه با میانگینهای محاسبهشده هستند. این مشاهدات به این سوال مهم میانجامند که آیا اصولاً دولت کنترلی بر رشد اقتصادی ندارد و این متغیر همانند پری که در باد رها شده است، هر لحظه هر طور که میخواهد تغییر مسیر میدهد؟

پیش از ادامه بحث به این نکته باید توجه شود که چنین نوسانهایی اگرچه در ذات اقتصاد ایران در چند دهه اخیر بودهاند، اما در دهه حاضر شدت گرفتهاند. یعنی به طور کلی تولید در اقتصاد ایران چندان پایدار نیست، به اینگونه که بتوان با در اختیار داشتن ارزش امسال، اطلاعات زیادی از ارزش سال بعدش استخراج کرد. با این حال این موضوع در دهه اخیر شدت گرفته است. قاعدتاً اولین موضوعی که به ذهن میآید، نقش پررنگتر تحریمها در این دهه در اقتصاد ایران است.

با این حال، عمیقتر که بنگریم متوجه میشویم که حجاب تحریمها بر مشکلات بنیادیتری در اقتصاد ایران افتاده است که به نوعی میتوان آسیبپذیری اقتصاد ایران در مقابل تحریمها را نیز ناشی از آنها دانست. اگر با توجه به ساختارهای موجود و در مقام تقسیم وظایف، دو نوع سیاستگذار کوتاهمدت و بلندمدت را شناسایی کنیم، این مشکلات بنیادی در حیطه اختیارات سیاستگذار کوتاهمدت نیست و بنابراین این نوع سیاستگذار میتواند شوکهای برونزا را عامل نوسانهای اقتصادی معرفی کند. با این حال، نوک پیکان انتقادها به سمت سیاستگذار بلندمدت است. قاعدتاً نقطه شروع توضیحات سیاستگذار بلندمدت نمیتواند تحریمها باشد، که اگر اینگونه باشد به بهانهتراشی شبیهتر است.