جوابهای گمراهکننده

آیا حجم نقدینگی بالا مشکل اصلی اقتصاد ایران است؟

در نوشتههای اقتصادی در چندین سال اخیر و همچنین ماههای گذشته به دفعات از خطر نقدینگی بالا صحبت شده است. همچنین صحبت شده که این نقدینگی همانند یک سیل پشت سد جمع شده است و با یک محرک، موج افزایش قیمت در ایران شروع میشود و بعضی هم بر همین پایه از ونزوئلایی شدن اقتصاد ایران حرف میزنند.

در نوشتههای اقتصادی در چندین سال اخیر و همچنین ماههای گذشته به دفعات از خطر نقدینگی بالا صحبت شده است. همچنین صحبت شده که این نقدینگی همانند یک سیل پشت سد جمع شده است و با یک محرک، موج افزایش قیمت در ایران شروع میشود و بعضی هم بر همین پایه از ونزوئلایی شدن اقتصاد ایران حرف میزنند.

خلاصه کلام این است که نقدینگی به عنوان یک خطر بالقوه تلقی شده که هر لحظه ممکن است بالفعل شود. به نظر میرسد که در مورد خطر نقدینگی بالا بیش از اندازه بزرگنمایی شده است، هرچند که در اصل قضیه تردیدی وجود ندارد. برای توضیح بحث ابتدا مواضع خود را روشن میکنم.

نقدینگی قفلشده

در شرایط عادی نقدینگی رابطهای پایا و قوی با سطح عمومی قیمتها دارد. بنابراین نظریه رابطه مقداری حجم پول و سطح عمومی قیمتها شفاف و قابل قبول است. ولی نکته مهمتر این است که احکام نظریه مقداری پول در آلمان و ایران زمین تا آسمان فرق دارد.

مفاهیم اقتصادی که در کتب دانشگاهی درس داده میشوند انتزاعی از واقعیتاند، نه خود واقعیت. این انتزاعات وقتی در بسترهای (context) مختلف پیاده میشوند، رفتارهایی متفاوت دارند، هرچند که همه در اصل یک نکته را بیان میکنند. مثلاً در ایران حجم نقدینگی بسیار بالا و نامتناسب با حجم تولید در کشور است.

حجم افزایش نقدینگی نیز با هر مقیاسی که اندازه بگیرید، بیش از اندازه بالاست. ولی این فقط صورت مساله است. در بستر اقتصاد ایران بخش قابل توجهی از نقدینگی در تلههایی گیر کرده است که توان گردش ندارد.

این مساله و مقایسه آن با کشور مثلاً آلمان، که فاقد تلههای نقدینگی است و کل حجم نقدینگی در اقتصاد در جریان است، فرق میکند. مثلاً شما اگر بخواهید عرضه بورس را با یک رقم تخمین بزنید ارزش کل سهام موجود در بورس را با هم جمع نمیزنید.

بلکه عمدتاً به سهام شناور توجه میکنید و این عرضه سهام شناور است که بر قیمت سهام اثر میگذارد. در نتیجه حجم بالایی از سهام که در صندوقچهها نگهداری میشود به طور مستقیم قیمت سهام را تحت تاثیر قرار نمیدهد. نقدینگی هم همینطور است.

بخش مهمی از نقدینگی قفل شده است و در نتیجه قدرت چرخش در اقتصاد را ندارد. مگر بانکها به کل ماندهحسابهای غیردیداری و دیداری خود دسترسی دارند؟ بخش مهمی از نقدینگی بانکها نزد بدهکاران و دولت قفل شده است. از طرف دیگر، کسانی که این پولها را سپرده میکنند، از سپرده کردن پول خود در بانکها سودهای خوب میگیرند بنابراین پولشان را در سیستم بانکی برای سود قفل کردهاند.

پولی که قفل شده هراسانگیز نیست

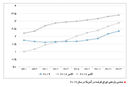

من نمیخواهم بحث را با مثالهای بیشتر طولانی کنم، ولی نکتهای که میخواهم تاکید کنم این است که شاید (رقم دقیق در اختیارم نیست) بیش از یک هزار هزار میلیارد تومان از نقدینگی قفل شده است بنابراین پولی که قفل شده است هراسانگیز نیست. تنها جایی که هراس دارد هجوم مردم به بانکهاست که آن هم دولت با یک بخشنامه میتواند جلوی هجوم مردم به بانکها را بگیرد. کسانی که از خطر سرازیر شدن نقدینگی در اقتصاد ایران هراس دارند، باید پایین بودن سرعت گردش پول را در نظر داشته باشند و این سوال کلیدی را برای خود مطرح کنند که چرا سرعت رشد نقدینگی به زیر یک درصد رسیده است. پایین بودن تاریخی سرعت گردش پول حاکی از پایین بودن سرعت معاملات و رکود اقتصادی نیست، بلکه ناشی از تلههای نقدینگی است که اجازه نمیدهد کل نقدینگی به جریان بیفتد. وقتی بیش از 50 درصد نقدینگی بانکها قفل شده باشد و حاضر باشند برای گذران کار خود تن به نرخهای بهره بالا بدهند، طبیعی است که سرعت گردش پول پایین میآید. بنابراین پایین بودن سرعت گردش پول که ناشی از عوامل ساختاری و لذا پایدار در اقتصاد ایران است خود دلیلی برای قفل بودن بخش مهمی از منابع نقدینگی است. بنابراین ما در یک بستری داریم فعالیت میکنیم که نظریه مقداری پول مثل همه جا کار میکند، ولی در ایران درست کار نمیکند. درست مثل آب است که وقتی بالای کوه میروید به سختی به جوش میآید. اتفاقاً افزایش نقدینگی جدید نیز یا حداقل بخشی از آن که از طریق ضریب فزاینده نقدینگی توسط سیستم بحرانزده بانکی ایجاد میشود، به خاطر حفظ این ساختار است و لذا این بخش از نقدینگی افزوده شده هم نمیتواند امواج تورمی ایجاد کند.

جوابهای گمراهکننده

با توجه به مطالب گفتهشده بدیهی است که محاسبات متغیرهای اقتصادی و پیشبینی قیمتها و... نمیتواند با بهکارگیری کل نقدینگی انجام شود، چون جوابهای گمراهکننده دارد. بهتر است این محاسبات بر اساس نقدینگی در چرخش، که بهتر است اسمش را نقدینگی موثر بگذاریم، انجام شود، درست همانطور که در بازار سهام هم انجام میدهیم.

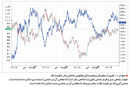

بنابراین بالا رفتن نرخ ارز تا ۱۱ یا ۱۲ هزار تومان را نمیتوان تماماً به حجم بالای نقدینگی نسبت داد. بخش مهمی از تغییرات قیمت کالاهای سوداگرانه (speculative) بیشتر به جابهجایی پول تحت تاثیر پیشبینی عاملان بازار مرتبط میشود تا به کل حجم پول، مخصوصاً اینکه آن بازار اندازه کوچکی داشته باشد.

ولی شاخص قیمتها که در یک طیف بسیار گسترده نیاز به نقدینگی دارد بیشتر تحت تاثیر کل نقدینگی موثر قرار میگیرد. بنابراین شاخص قیمتها هم به سختی از کل حجم پول تاثیر میپذیرد و به همین جهت است که شکلگیری موجهای تورمی سنگین بالای 50 درصد و ونزوئلایی شدن اقتصاد ایران دارای استدلال قوی نیست.

این شرایط تنها زمانی ممکن است رخ دهد که اقتصاد ایران به خاطر التهابات سیاسی وارد یک واگرایی شدید شود که در این شرایط عملکرد بانک مرکزی و دولت به طور همزمان با انبساط پول جدید، و به طور مشخص از طریق بسط پایه پولی، شرایط را برای موجهای بزرگ تورمی ایجاد کند. در این شرایط نیز ابرتورمها تماماً محصول پول موجود نیست بلکه بیشتر از بسط جاری پول اثر میپذیرند. که این خلق پول جدید و بدون محدودیت تنها در یک فضای پرالتهاب سیاسی امکان دارد.

معلول به جای علت مینشیند

آن حوزهای که اقتصاد ایران را بسیار شکننده و آسیبپذیر میکند به نظرم حجم نقدینگی نیست (هرچند حجم نقدینگی در جای خود نقش مهمی در تحولات اقتصادی دارد)، بلکه نرخ ارز است که نوسان آن و افزایشهای شدید آن میتواند تمامی حوزههای اقتصادی را تحت تاثیر قرار دهد. برای بالا رفتن بیش از این هم تنها نیاز است که حجم نقدینگی موثر با جابهجایی (مثلاً از تولید به سمت خرید دلار برود) به سمت بازار ارز سرازیر شود و التهابات قیمتی ایجاد کند.

فقط افزایش نرخ ارز است که تحت تاثیر التهابات سیاسی، تحریمها، تصویر تیره از آینده اقتصادی کشور، مانوس بودن مردم با دلار به عنوان ذخیره قابل اطمینان و انتقال سرمایه به خارج که به دلیل تحرکات بسیار گسترده ایرانیها بسیار زیاد شده است، تقاضای وافری برای دلار ایجاد میکند که نتیجه آن افزایش قیمت دلار است. این افزایش قیمت دلار خود شرطی کافی است که بتواند موجهای تورمی ایجاد کند و در پی آن نقدینگی شروع به افزایش کند. در واقع آنچه معلول دیده میشود، جای علت مینشیند.