مولفههای سوددهی

آیا واقعاً بازار مسکن سودده نیست؟

بازار مسکن که در ایران معمولاً بهعنوان یک سرمایهگذاری کمریسک و پربازده شناخته میشد، در سالهای اخیر جذابیت کمی برای سرمایهگذاران داشته است. تقریباً از اوایل سال 1392 این بازار وارد فاز رکود شده و کمابیش تا نیمه نخست امسال نیز این وضعیت ادامه داشت.

بازار مسکن که در ایران معمولاً بهعنوان یک سرمایهگذاری کمریسک و پربازده شناخته میشد، در سالهای اخیر جذابیت کمی برای سرمایهگذاران داشته است. تقریباً از اوایل سال 1392 این بازار وارد فاز رکود شده و کمابیش تا نیمه نخست امسال نیز این وضعیت ادامه داشت. اگرچه افت قیمت حقیقی امری طبیعی در دورههای رکود بازار مسکن است، رکود اخیر حتی با افت قیمت اسمی نیز همراه بوده و سیگنال منفی وارد شده به سرمایهگذاران را دوچندان کرده است. اما چگونه میتوان بازدهی سرمایهگذاری در این بازار را بهطور دقیقتر با سایر گزینهها مقایسه کرد؟

مکانیسم انتقال دوره رکود به رونق

پیش از آنکه بازدهی در بازار مسکن را مورد بررسی قرار دهیم بهتر است اندکی به مکانیسم انتقال دوره رکود به رونق و بالعکس بپردازیم. در بازار مسکن، معمولاً پس از گذشت یک دوره رکود و کاهش نسبی قیمت، با پررنگ شدن عوامل تحریککننده تقاضا، دوران رونق به آرامی شروع شده و معمولاً ابتدا در شهرهای بزرگ و به دنبال آن در سایر مناطق تقاضای مصرفی تشدید میشود. افزایش تقاضا با کمی تاخیر به رشد قیمتها منجر شده و از اینرو باعث ترغیب سرمایهگذاران برای ورود به بازار مسکن میشود.

در این دوره حضور سرمایهگذاران به قصد سفتهبازی، تقاضای غیرمصرفی مسکن را به یکباره افزایش داده و موجب جهش قیمتها میشود. افزایش شدید قیمتها قدرت خرید متقاضیان را کاهش داده و بخش عمدهای از متقاضیان مصرفی دیگر قادر به خرید مسکن مورد نظرشان نخواهند بود.

در این مرحله از یک طرف تقاضای مصرفی کاهش پیدا کرده و از طرف دیگر به مرور با آمادهشدن واحدهای مسکونی نوسازی که در دوران جهش قیمتها شروع به ساخت شده بودند، عرضه افزایش پیدا میکند. با نمایان شدن این علائم، سرمایهگذاران نیز ترجیح میدهند هرچه سریعتر از بازار خارج شوند و از اینرو تقاضای سرمایهای هم رو به کاهش میرود.

به این ترتیب عرضه از تقاضا سبقت گرفته و با کاهش تعداد معاملات میتوان شروع دوره رکود را انتظار داشت. کاهش تعداد معاملات، کاهش شتاب در رشد قیمتهای اسمی و در نتیجه کاهش قیمت واقعی مسکن را موجب میشود و اگر جهش قیمتی در دوره قبل شدید باشد، حتی میتواند به کاهش قیمت اسمی نیز منجر شود. پس از این مجدداً با کاهش قیمت مسکن نسبت به سایر کالاها، تقاضای مصرفی تحریک شده و دوران رونق جدیدی را پایهگذاری میکند.

دوره رکودی اخیر هم تقریباً مکانیسم مشابهی را تجربه کرده است. در چند سال گذشته مجموعهای از عوامل برونزا و در راس آنها افزایش قیمت نفت، شرایط را برای جهش شدید قیمت واحدهای مسکونی در سالهای 1390 و 1391 فراهم کرد و موجب رشد بسیار بالای سرمایهگذاری و ساختوساز واحدهای مسکونی در این سالها شد. در چنین شرایطی آنقدر قیمتها افزایش پیدا کرده بود که دیگر بازار ظرفیت و کشش رشد بیشتر و حتی ثبات آن را نداشت.

از طرف دیگر آنقدر سرمایهگذاری افزایش یافته و عرضه زیاد شده بود که دیگر برای سرمایهگذاری جدید جذابیتی وجود نداشت. در چنین شرایطی کاهش قیمتها و همچنین کاهش سرمایهگذاری و کاهش معاملات، واکنش طبیعی و منطقی بازار به تحولات سالهای گذشته بازار مسکن است. اشخاص یا سازمانهایی که در دوره رونق شدید به امید تداوم آن روند و بدون شناخت چرخههای تجاری بازار مسکن اقدام به سرمایهگذاری در این بازار کردهاند، طبیعتاً تصمیم صحیحی نگرفتهاند و متضرر شدهاند.

فاز پیشرونق

اما شواهد و نشانههای فعلی بازار مسکن حاکی از آن است که دوره رکودی تقریباً به اتمام رسیده و شرایط فعلی بیشتر شبیه فاز پیشرونق است. البته رونقی که انتظار جهش قیمتی و تکرار وضعیتی مشابه سالهای 1386 یا 1391 به هیچوجه در آن دیده نمیشود و رشد قیمتها آهسته و پیوسته خواهد بود. در چنین شرایطی تشخیص سودده بودن یا نبودن سرمایهگذاری در این بازار حساسیت بیشتری دارد.

سرمایهگذاری در بازار مسکن را باید به چند دسته تقسیمبندی کرد. سرمایهگذاری از طریق ساخت واحدهای مسکونی به منظور فروش و سرمایهگذاری از طریق خرید واحدهای مسکونی به منظور فروش در کوتاهمدت یا اجارهدهی و فروش در بلندمدت.

مثل هر سرمایهگذاری دیگری، تصمیمگیری بخش خصوصی برای ساختوساز در بخش مسکن نیز وابسته به سود انتظاری ناشی از این فعالیت است. سود انتظاری را میتوان بهصورت تفاوت ارزش یک متر مربع واحد مسکونی از هزینه ساخت آن تعریف کرد.

روشن است که هرچه این حاشیه سود بیشتر باشد، سرمایهگذاری جذابتر خواهد بود. چنان که اشاره شد، در سالهای 1390 تا 1392 اختلاف قابل توجهی میان قیمت فروش و هزینه ساخت واحدهای مسکونی وجود داشت و به همین دلیل هم ساختوساز مسکن از جذابیت منحصر بهفردی برخوردار بود، اما با ثبات قیمتها به مرور هزینه ساخت به قیمت نزدیک شد و در اوایل سال 1394 برای اولین بار از آن پیشی گرفت.

بالاتر بودن هزینه فعلی ساخت واحد مسکونی از قیمت فعلی فروش آن به این معناست که اگر سرمایهگذار انتظار ثبات شرایط کنونی را داشته باشد، هیچ انگیزهای برای ساختوساز مسکن نخواهد داشت.

دورههای 1380-1377، 1385-1383، 1389-1388 و اواسط 1393 تاکنون چهار دوره اخیری بودهاند که جذابیت سرمایهگذاری در مسکن بسیار پایین بوده است. در این بین اما دوره اخیر از لحاظ عدم جذابیت منحصر بهفرد است. خرید واحدهای مسکونی به منظور سرمایهگذاری نیز بهطور واضحتری در سالهای اخیر جذابیت نداشته است.

در شرایطی که بازار مسکن در رکود بوده، مهمترین بازار رقیب آن یعنی سپردههای بانکی وضعیت متفاوتی را تجربه کرده و متوسط نرخ سود سیستم بانکی به سپردهها از سال 1393 از بازدهی انتظاری بازار مسکن (با در نظر گرفتن اجارهبهای قابل دریافت) بسیار بالاتر بوده است.

بنابراین بهطور طبیعی سپردهگذاری بدون دغدغه، بدون ریسک و با سود بیشتر، نسبت به سرمایهگذاری در بخش مسکن بسیار جذابتر بوده و طی سالهای اخیر بازار مسکن به اصطلاح سودده نبوده است.

نتیجهگیری

با این حال تمامی تحلیلهای فوق مربوط به گذشته بازار مسکن بوده و قضاوت در مورد سودده بودن یا نبودن آن در شرایط فعلی نیازمند پیشبینی تغییر قیمتها، اجارهبها و همچنین بازده گزینههای سرمایهگذاری جایگزین است.

با این اوصاف بهطور مختصر میتوان گفت با توجه به وضعیت موجود سوددهی سیستم بانکی و تحولات اخیر بازار مسکن، متوسط بازدهی این بازار کماکان کمتر از گزینههای دیگر قابل دسترس است.

با این حال مشخصاً این نتیجهگیری مربوط به متوسط بازار در کل کشور بوده و طبیعتاً استثناهایی در مناطق یا شهرهای خاص وجود خواهد داشت که میتوان به آنها بهعنوان گزینه سرمایهگذاری مطلوب نگاه کرد.

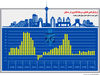

نمودار این تحلیل (نرخ بازدهی سالانه سرمایهگذاری مسکن از سال 1384 تا سال 1395) را در اینفوگرافیک این پرونده مشاهده میکنید.