طغیان انتظارات

بررسی علل چسبندگی قیمتها در گفتوگو با پویا جبلعاملی

«علاوه بر نرخ اسمی ارز، بخش قابل توجهی از رفتار تعدیل قیمت در بازار را متغیر کلیدی «انتظارات» توضیح میدهد. بنابراین تا زمانی که انتظارات عموم به سمت ثبات بلندمدت اقتصادی هدایت نشود انتظار نمیرود قیمت کالاها و خدمات در مقابل نرخ اسمی ارز واکنش آنی نشان دهد».

بررسی روند حرکت نرخ ارز و شاخص قیمت در ماههای اخیر حاکی از آن است که گویی کشش تغییرات شاخص قیمت نسبت به نرخ ارز نامتقارن است. به این معنی که قیمت کالاها و خدمات در مواقع افزایشی نرخ ارز به سرعت تعدیل میشود اما در مواقع کاهشی نرخ ارز مقاومت میکند. به عبارت دیگر گویی قیمتها متاثر از نرخ ارز از پایین چسبنده هستند. در همین راستا این سوال طرح میشود که منطق اقتصادی این چسبندگی چیست و آیا سیاستگذار لازم است واکنش نشان دهد؟ به منظور پاسخ به این سوالات گفتوگویی با پویا جبلعاملی طراحی شده است. به عقیده این صاحبنظر اقتصادی «علاوه بر نرخ اسمی ارز، بخش قابل توجهی از رفتار تعدیل قیمت در بازار را متغیر کلیدی «انتظارات» توضیح میدهد. بنابراین تا زمانی که انتظارات عموم به سمت ثبات بلندمدت اقتصادی هدایت نشود انتظار نمیرود قیمت کالاها و خدمات در مقابل نرخ اسمی ارز واکنش آنی نشان دهد».

♦♦♦

بحث در خصوص چسبندگی رو به پایین قیمتها نسبت به نرخ ارز است اما چون یک سمت قضیه تورم است اگر اجازه بدهید ابتدا به ریشههای تورم در ماههای اخیر بپردازیم. در خصوص تورم دو دیدگاه عمده وجود دارد: گروهی که عمدتاً تورم را متغیری کاملاً پولی میدانند عقیده دارند شاخص قیمت حداقل در بلندمدت متناسب با نقدینگی حرکت میکند و پشتوانه حرف آنها نیز «رابطه مقداری پول» است. رابطه مقداری پول که به عقیده پولیون یک اتحاد همیشه برقرار است دو سمت دارد: در سمت چپ پول و اعتبار قابل پوشش معاملات است که خود دو جزء پول و سرعت گردش پول دارد و سمت راست نیز تولیدات اسمی است که خود دو متغیر تولید حقیقی و شاخص قیمتها را منعکس میکند. به نظر میرسد اتکا به رابطه مقداری پول؛ حداقل با دادههای در دسترس در اقتصاد ایران، تخمین تورم را با خطا مواجه میکند، چراکه در سمت چپ معادله اگر نقدینگی قرار بگیرد خب بخشی از نقدینگی در جریان پوشش معاملات قرار نمیگیرد و اگر حجم پول قرار گیرد باز تمام معاملات سمت راست را پوشش نمیدهد. سمت راست رابطه مقداری پول نیز تخمینها را با خطا مواجه میکند چراکه دادههای در دسترس در اقتصاد ایران تمام معاملات مرتبط و غیرمرتبط با تولید ناخالص داخلی را شامل نمیشود. به عنوان مثال معاملات کالاهای ساخت سالهای قبل در سمت راست رابطه مقداری پول که حجم تولیدات اسمی سال جاری است وجود ندارد. به عقیده شما تحت چنین شرایطی چطور میتوان به رابطه مقداری پول و تخمینهای پولیون اتکا کرد؟

بله، همانطور که گفتید رابطه مقداری پول به طور دقیق نمیتواند حداقل در بازههای کوتاهمدت رشد شاخص قیمتها را توضیح دهد اما سطح این خطا در بازههای بلندمدت تقریباً به سمت صفر میل میکند. اقتصاددانان در ایران گاه تلاش کردهاند تا در سمت چپ رابطه مقداری پول، متغیری تعریف کنند که میزان واقعی پولی را که در جریان پوشش معاملات قرار گرفته است تخمین بزنند. به عنوان مثال من و دکتر بوستانی چند سال پیش مطالعهای در این خصوص داشتیم که در همایش دو سال پیش روزنامه «دنیای اقتصاد» نیز مطرح شد. نتیجهگیری نهایی این بود که دقت رابطه مقداری پول تا حدودی به نرخ بهره حقیقی در اقتصاد بستگی دارد. در زمانهایی که نرخ بهره حقیقی مثبت است متغیر «حجم پول» به حد قابل توجهی میزان پوشش معاملات واقعی را توضیح میدهد و بنابراین باید در سمت چپ رابطه مقداری پول از این متغیر استفاده کرد. علت هم این است که در مواقعی که نرخ بهره حقیقی مثبت است آحاد اقتصادی به میزان چشمگیری تقاضای پول خود را تغییر نمیدهند و نسبت پول و شبهپول میتواند ثبات بیشتری را تجربه کند. اما در طرف مقابل زمانی که نرخ بهره حقیقی منفی است آحاد اقتصادی مدام در تلاش هستند تا برخی از شبهپول خود را به پول تبدیل کنند. بنابراین در چنین شرایطی، به ویژه در افق کوتاهمدت، دیگر نمیتوان از حجم پول در سمت چپ رابطه مقداری پول به عنوان تخمینزن استفاده کرد. نتیجه بررسی ما نشان داد که در چنین حالتی لازم است به جای حجم پول از «حجم پول به علاوه بخشی از شبهپول» استفاده کرد. در خصوص سمت راست همانطور که گفتید اگرچه تمام معاملات مرتبط و غیرمرتبط با تولیدات سال جاری دیده نمیشوند اما خطای رابطه مقداری در بلندمدت تقریباً به سمت صفر گرایش پیدا میکند.

آیا علت اینکه از سال 92 تا 96 نقدینگی از روند بلندمدت خود تبعیت میکرد اما شاخص قیمت به طور نسبی توقف کرده بود و بنابراین دیدگاه پولیون رشد شاخص قیمت را توضیح نمیداد همین خطای تعریف متغیرها و نبود دادههای کافی بوده است؟

به طور کامل نمیتوان گفت متغیرهای مهم دیگری نیز میتواند روند شاخص قیمت را در سالهای اخیر توضیح دهد.

اگر اجازه بدهید سوالم را اینطور بپرسم، اگر فرض کنیم نقدینگی در سال 96 از روند بلندمدت خود یعنی در سالهای 92 تا 95 پیروی میکرد اما نرخ ارز افزایش نمییافت آیا ما تورم کنونی را داشتیم؟ اگر داشتیم میتوان سناریوی پولی بودن تورم را پذیرفت و اگر نداشتیم باید به دنبال سایر متغیرها بگردیم؟

به نظر من اگر نرخ ارز در نیمه دوم سال گذشته افزایش نمییافت، یا تورم از روند چند سال اخیر خود تبعیت میکرد یا اگر هم افزایش مییافت مقیاسش به اندازه افزایش فعلی نبود. البته در کنار فرض مهار نرخ ارز، لازم است نبود سیاست کاهش نرخ سود در شهریور را نیز در فرضیات خود قرار دهیم. چراکه بخشی از تورم فعلی ناشی از سیاست انبساطی شهریورماه سال گذشته بود.

بنابراین شما معتقدید برخی از تورم کنونی متاثر از نقدینگی نبوده است. اینجا عقیده گروه دوم قابل طرح است که تورم در ایران را عمدتاً متاثر از کنشهای سمت عرضه میدانند که عمدتاً این گروه متغیر نرخ ارز را نشانه میگیرند. این گروه معتقدند نرخ ارز روی کالاهای مصرفی وارداتی و واسطهای وارداتی به طور مستقیم سبد مصرفی خانوار را تحت تاثیر قرار میدهد و بنابراین تورم کنونی را کاملاً متاثر از نرخ ارز میدانند. به ویژه این گروه همزمانی تورم سالهای 91-90 با رشد نرخ ارز و تکرار این همزمانی در مقطع کنونی را نشانهگیری میکنند. به عقیده شما ایده این گروه تا چه حد درست است؟

به نظر من نه میتوان تورم را صرفاً پولی دانست نه میتوان ادعا کرد نرخ ارز شاخص قیمتها را به حرکت درمیآورد. عامل سومی که تورم مقطع جاری را به حد قابل توجهی توضیح میدهد متغیر مهم انتظارات است که اتفاقاً خود تابعی از نقدینگی و نرخ ارز است. انتظارات پیشبینی آحاد اقتصادی در خصوص حرکت آتی اقتصاد را تحتالشعاع قرار میدهد و همزمان با تغییر انتظارات واکنش آحاد اقتصادی سریع تغییر پیدا میکند.

یعنی شما میگویید اگر تحت یک سناریوی فرضی انتظارات در ماههای اخیر تغییر نمیکرد، فارغ از حرکت نقدینگی و نرخ ارز، تورم کمتر از مقدار کنونی اتفاق میافتاد؟

بله، بدون شک بخشی از تورم کنونی را مساله انتظارات توضیح میدهد اگرچه این واقعیت را نیز باید پذیرفت که انتظارات آحاد اقتصادی از متغیرهایی مانند نقدینگی، سیاست خارجی و نرخ ارز فرمان میگیرد. بنابراین به طور کلی میتوان گفت سیاست کاهش نرخ سود در سال گذشته تا حدودی زمینه را برای انبساط اثر تورمی نقدینگی فراهم کرد و در ادامه مجموعهای از اتفاقات انتظارات آحاد اقتصادی را به سمت افزایش تورم جهت داد.

اگر اجازه دهید به مساله چسبندگی قیمتها بپردازیم. همانطور که مستحضر هستید ادبیات اقتصادی چسبندگی عمدتاً روی بازار کار متمرکز بوده است. اما در مقطع کنونی چسبندگی قیمت در سایر بازارهای اقتصاد ایران به ویژه در بازار کالاها و خدمات مشاهده میشود. آیا تحلیل و ساختار چسبندگی قیمت در بازار کار با بازار قیمت متفاوت است؟

در بازار کار دو عامل ملاحظات اخلاقی و سندیکاهای کارگری چسبندگی دستمزد را توضیح میدهند. به طوری که در مواقعی ممکن است دستمزدی که بازار را Clear میکند کمتر از دستمزد موجود در بازار باشد به این دلیل که فشار سندیکاها تا حدی مانع از کاهش قیمت میشود، بهعلاوه برخی بنگاهها نیز به انگیزههای مختلف ممکن است دستمزد نیروی کار را به اندازه کافی کاهش ندهند. در یک چارچوب اقتصادی متعارف، چسبندگی قیمتها در بازار کالاها و خدمات نیز قابل توضیح است و ادبیات اقتصادی به این موضوع نیز پرداخته است. نیوکینزینها و کلاسیکهای جدید مساله چسبندگی دستمزد و ارتباط آن با اثرگذاری سیاستهای پولی و مالی را ارائه دادهاند. البته مساله چسبندگی قیمتها در اقتصاد ایران، حداقل در مقطع کنونی، کمی متفاوت است. در مقاطعی که اقتصاد با چرخههای تجاری مکرر و التهابات در بازارهای مختلف دست و پنجه نرم میکند مساله چسبندگی قیمت به حد قابل توجهی به کمک انتظارات آحاد اقتصادی توضیح داده میشود.

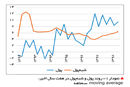

در ماههای اخیر نرخ ارز روند پرنوسانی را طی کرده است. در برخی مواقع روند جهشی داشته و در برخی مواقع سقوط نسبی را نیز تجربه کرده است. بررسیها نشان میدهد رفتار قیمتها در پاسخ به تغییرات نرخ ارز نامتقارن است. به این معنی که در زمانهایی که نرخ ارز صعودی است فروشندگان و تولیدکنندگان شاخص قیمت را به سرعت و متناسب با افزایش نرخ ارز تعدیل میکنند. در طرف مقابل، در زمانهایی که نرخ ارز کاهشی است تعدیل قیمتها یا اتفاق نمیافتد یا اگر بیفتد متناسب نیست. بنابراین به نظر میرسد رفتار قیمت کالاها و خدمات نامتقارن بوده و از پایین چسبندگی دارد. این چسبندگی چطور توضیح داده میشود؟

به عقیده من در کنار متغیر نرخ ارز بخشی از رفتار چسبندگی قیمت در بازار از طریق انتظارات توضیح داده میشود. برخی انتظار دارند اگر نرخ دلار تا 19 هزار تومان افزایش یافت و بعد از یک هفته به حدود 13 هزار تومان کاهش یافت، شاخص قیمت نیز باید به همین نسبت کاهش یابد. اما این انتظار به چند دلیل محقق نمیشود. اول اینکه تمامی کالاها و خدمات موجود در سبد مصرفی خانوار از طریق نرخ ارز توضیح داده نمیشود. دوم اینکه در مواقع ملتهب، نقش انتظارات غلبه پیدا میکند. تا زمانی که آحاد اقتصادی به ویژه عرضهکنندگان آینده اقتصاد را باثبات نپندارند به سرعت قیمتهای خود را تعدیل نمیکنند. بنابراین نمیتوان انتظار داشت زمانی که نرخ ارز نسبت به هفته قبل کاهش پیدا کرده شاخص قیمت نیز به طور متناسب کاهش پیدا کند، به عبارت دیگر بهرغم کاهش نرخ ارز ممکن است هنوز انتظارات آحاد اقتصادی به سمت ثبات اقتصاد تعدیل نشده باشد. تا زمانی که انتظارات به سمت مثبت شکل نگرفته باشند اگر حتی نرخ ارز سقوط کند انتظار نمیرود شاخص قیمت رابطه یکبهیک با نرخ ارز داشته باشد. به ویژه اینکه برخی از کالاهای سبد مصرفی خانوار بادوام بوده و برای آنها نیاز به سرمایهگذاری و برنامهریزی بلندمدت است. برای این کالاها مانند یخچال که تولیدات فعلی تابعی از شرایط اقتصاد در ماههای اخیر و آتی است نمیتوان انتظار داشت شاخص قیمت به سرعت واکنش نشان دهد. افزون بر این، هزینههای منو یا Label Cost که در ادبیات اقتصاد به عنوان مانعی برای تعدیل فوری قیمتهاست میتواند بخشی از چسبندگی قیمتها را توضیح دهد. منظور از هزینه منو این است که عرضهکنندگان هنگام تغییر قیمت مجبور هستند هزینه تغییر برچسبها و منوی محصولات خود را متحمل شوند. بنابراین تا زمانی که این هزینه کمتر از سود ناشی از افزایش قیمت نباشد عرضهکنندگان تمایلی به تعدیل فوری قیمتها ندارند. اگرچه به دلایل مختلف به عقیده بنده سهم این هزینه در چسبندگی مذکور ناچیز است. عمدتاً تحلیل انتظارات علت اصلی چسبندگی قیمت مورد اشاره است. این شرایط را میتوان در بازار بورس و روند حرکت آن در روزهای اخیر مشاهده کرد.

اینطور که گفتید شرایطی را که در حال حاضر بر بازار کالاها و خدمات حاکم است نمیتوان نمودی از چسبندگی قیمت در این بازار دانست چراکه هنوز انتظارات آحاد اقتصادی به سمت ثبات بلندمدت هدایت نشده است. اما، بررسیهای موردی نشان میدهد که در برخی بازارها به ویژه در بازارهای انحصاری یا انحصار چندجانبه که بعضاً تعدیل قیمت تابعی از انتظارات بلندمدت نیست و از طرفی ارائه خدمات نیاز به سرمایهگذاری بلندمدت ندارد، نهتنها تعدیل قیمت صورت نمیگیرد بلکه سقف نرخ ارز مبنای محاسبه قیمت خدمات در این بازار است. به عنوان نمونه در شرکتهایی که واسطه برگزاری آزمونهای بینالمللی هستند رویکرد قیمتگذاری به میزان قابل توجهی رفاه مصرفکننده را تحتالشعاع قرار میدهد. این شرکتها در برهههای افزایشی نرخ ارز مبنای محاسبه قیمت خدمات خود را آخرین قیمت دلار و در مواقع کاهشی نیز فرمول محاسبه ارز را به نحوی تعیین میکنند که خروجی آن بالاترین نرخ باشد. در خصوص چسبندگی رو به پایین و هزینهبر قیمتها در این بازارها برخی عقیده دارند دولت باید به نحوه قیمتگذاری ورود پیدا کند تا از رفاه جامعه حمایت کند. نظر شما چیست؟

بله، شدت تعدیل قیمت با درجه رقابت در بازار رابطه مستقیم دارد. به این معنی که هرچه بازار به سمت رقابت کامل متمایل شود، بازیگران از ترس از دست دادن بازار، هزینههای خود را تعدیل میکنند. اما در یک بازار انحصاری دست انحصارگر برای افزایش سود خود بازتر است. در خصوص مدیریت این بازارها دو رویکرد وجود دارد: در حالت اول دولت میتواند با سیاستهای کنترلی قیمت را برای این شرکتها تعریف کند و در صورت تخطی جریمه کند که البته این راهحل کوتاهمدت بوده و هرگز در یک چارچوب متعارف قابل توجیه نیست. در حالتی دیگر، سیاستگذار میتواند زمینه ورود به این بازارها را برای بازیگران بالقوه فراهم کرده یا انگیزه کافی را برای ورود سایر بازیگران فراهم کند. این رویکرد راهحل بلندمدت بوده و مساله رفاه عمومی را در بلندمدت حل میکند.

شما گفتید عدم تعدیل قیمتها در هفتههای اخیر که نرخ ارز کاهش یافته به این دلیل صورت نگرفته که انتظارات در ذهن عموم هدایت نشده است. این در حالی است که نرخ ارز در روزهای اخیر یک سقوط قابل توجه را تجربه کرد. بنابراین اگر این کاهش قیمت در بازار مبتنی بر اندرکنش عوامل حقیقی اقتصاد بوده چرا انتظارات تعدیل نشده و اگر کاهش قیمت معلول اثرات حقیقی نبوده، این کاهش قیمت با چه مکانیسمی صورت گرفته است؟

انتظارات زمانی در اذهان عمومی و در مقیاس بلندمدت به درستی هدایت میشود که آحاد اقتصادی ثبات بلندمدت اقتصاد را با تکیه بر علل حقیقی بپذیرند. در خصوص روند کاهشی نرخ ارز در هفتههای اخیر میتوان گفت فارغ از دلیل کاهش، روند نزولی ارز حرکت مثبتی بوده است. به نحوی که فرصت را برای شرکتهایی که میخواستند محصولات خود را با دلار سقف تعدیل کنند تنگ کرد و من امیدوارم ثبات به بازار ارز برگردد. اما برگشت ثبات در اقتصاد بدون سیاستگذاری هدفمند صورت نمیگیرد. اخیراً حرکتهای مثبتی از سوی بانک مرکزی صورت گرفته است. مهمترین اتفاق مجوز بانک مرکزی در خصوص عملیات بازار باز است. در صورتی که سیاست هدفگذاری تورم و نرخ بهره سیاستی از سوی سیاستگذار دنبال شود انتظار میرود در آینده ارتباط میان کلهای پولی و نرخ تورم کمرنگتر شده و زمینه برای مهار تورم به میزان بیشتری فراهم شود.

حتی اگر تسلط سیاست بودجهای بر سیاست پولی برقرار بماند سیاست دووجهی هدفگذاری تورم و نرخ بهره سیاستی میتواند به مهار تورم کمک کند؟

البته که مقداری از تورم در ایران ناشی از فشار بودجهای بر نقدینگی است و تا زمانی که اراده دولت بر کاهش این فشار قرار نگیرد نمیتوان انتظار داشت اثر تورمی بودجه به طور کلی حذف شود اما در شرایط ثبات در خلال سیاستهای جدید اثر آن منقبض میشود.