انتظار جهش قیمتی

آیا بحران در کمین بازار ارز است؟

نرخ برابری دلار آمریکا نسبت به ریال همواره یکی از مهمترین مولفههای مورد نظر در تصمیمسازیهای اقتصادی خرد و کلان جامعه بوده است. به بیان دیگر، چه در سطح سیاستگذاران که از آن به عنوان لنگری برای کنترل نرخ تورم استفاده میکنند و چه در سطح افراد عادی جامعه که بر اساس برآوردی ذهنی از جهت تغییرات این نرخ، انتظارات خود را از تورم در ادوار آتی شکل میدهند.

نرخ برابری دلار آمریکا نسبت به ریال همواره یکی از مهمترین مولفههای مورد نظر در تصمیمسازیهای اقتصادی خرد و کلان جامعه بوده است. به بیان دیگر، چه در سطح سیاستگذاران که از آن به عنوان لنگری برای کنترل نرخ تورم استفاده میکنند و چه در سطح افراد عادی جامعه که بر اساس برآوردی ذهنی از جهت تغییرات این نرخ، انتظارات خود را از تورم در ادوار آتی شکل میدهند. علت این امر را میتوان در نقش غالب نرخ برابری دلار آمریکا در شکلدهی به انتظارات تورمی افراد از آینده طی سالیان متمادی یافت. به علاوه، بانک مرکزی نیز همواره از متغیر نرخ ارز به عنوان لنگر اسمی برای کنترل نرخ تورم استفاده کرده است. به بیان دقیقتر، به دلیل وزن بالای نرخ برابری دلار آمریکا در شکلگیری انتظارات تورمی، این نهاد پولی و ارزی همواره در تلاش بوده است تا با ابزار کنترل نرخ ارز موجبات مهار تورم و نیز جلوگیری از نوسانات شدید ارزی را فراهم آورد. ارائه بسته پیشنهادی سهگانه از سوی بانک مرکزی که در واپسین روزهای بهمن 1396 به وقوع پیوست از جمله اقداماتی است که این نهاد پولی در راستای کنترل بازار ارز به کار گرفت و البته انتقادات زیادی نیز از سوی کارشناسان و صاحبنظران در حوزه ارز به دنبال داشت که در بخشهای بعد مورد اشاره قرار گرفته است.

همچنین انتقادات زیادی به رویکرد مداخلهای بانک مرکزی در سالهای گذشته در بازار ارز وارد شده است، با این منطق که در صورتی که نرخ ارز به طور سالانه با مابهالتفاوت نرخهای تورم داخلی و خارجی افزایش داده میشد، شوکهای ارزی در نتیجه باز شدن به اصطلاح فنر ارزی -همانند شوک ارزی در سالهای آغازین دهه 1390- به وقوع نمیپیوست. البته، آنطور که به نظر میرسد رویکرد بانک مرکزی از اوایل تابستان 1396 در زمینه افزایش نرخ ارز مبادلهای و تخصیص ارز به برخی اقلام وارداتی کمی تغییر یافته است که در بخش بعد به اختصار به آن اشاره میشود.

بازار ارز در سال 96

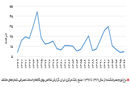

بازار ارز سال 96 را با روند کاهشی نرخ ارز که در زمستان 95 آغاز شده بود، شروع کرد و تا پایان بهار امسال و پس از انتخاب مجدد حسن روحانی در انتخابات ریاستجمهوری به این روند ادامه داد و نهایتاً به حدود 3740 تومان رسید. با شروع فصل تابستان و افزایش تقاضای ارز برای سفرهای خارجی و نیز افزایش کسری تراز تجاری، نرخ دلار آمریکا در بازار آزاد وارد روندی افزایشی شد. در همین زمان بانک مرکزی نیز اقدام به افزایش آهنگ رشد نرخ ارز مبادلهای کرد. روند افزایشی نرخ ارز در بازار آزاد در مرداد و شهریور امسال به دلیل افزایش تقاضای ارز برای صدور روادید 40دلاری برای کربلا مجدداً افزایش یافت. در ادامه همین روند، سخنرانی دونالد ترامپ مبنی بر عدم پایبندی ایران به مفاد برجام که در مهرماه از سوی وی ایراد شد نیز بر التهاب بازار ارز دامن زد و عملاً نرخ دلار آمریکا را از مهر امسال وارد کانال چهار هزار تومان کرد. همچنین کاهش دستوری نرخ سود بانکی از 20 درصد به 15 درصد در اواسط شهریور امسال را نیز میتوان یکی از دلایل افزایش نرخ دلار آمریکا برشمرد.

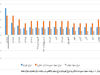

روند افزایشی نرخ دلار آمریکا در اواخر پاییز امسال شدت گرفت به طوری که در کمتر از سه ماه نرخ دلار از کانال 4100 تومان در آبانماه وارد کانال 4700 تومان در بهمنماه شد. این امر نهتنها موجب افزایش نگرانی افراد عادی و صاحبان مشاغل و کسبوکار شد، بلکه طبق اخبار واصله از بازار ارز، رانتهای عظیمی نیز عاید صرافیهای منتخبی کرد که ارز مداخلهای با قیمتی پایینتر از نرخ بازار از سوی بانک مرکزی به آنها فروخته میشد. این امر در کنار سایر عوامل مانند فروش ارز به دلالان از سوی بانک مرکزی و نیز تشکیل صفهای طولانی برای دریافت ارز ارزانقیمتتر، همگی مهر تاییدی بر ناکارایی مداخلهگری بانک مرکزی در بازار ارز است. البته ارز مداخلهای نیز آنچنان که باید در کاهش قیمت دلار کارساز واقع نشد و مجدداً نرخ این ارز در بازار آزاد در برخی روزهای معاملاتی در بهمنماه به مرز 5 هزار تومان هم نزدیک شد اما به مدد استفاده از ابزارهای غیرسیاستی مانند پلمب برخی صرافیها و دستگیری گسترده دلالان ارز فروکش کرد. در ادامه این اقدامات، نهایتاً بانک مرکزی طی اقدامی به ارائه بسته پیشنهادی سهگانهای پرداخت که البته جذابترین آن گواهیهای سپرده یکساله با نرخ سود 20 درصد است. این افزایش نرخ سود که البته به طور محدود و برای دو هفته انجام گرفته است، خود نشانهای از ناکارایی کاهش نرخ دستوری سود بانکی است. محاسبات نشان میدهد شکاف بین دو نرخ بازار آزاد و مبادلهای دلار که در مقاطعی رو به کاهش گذاشته بود، در زمستان 1396 از 25 درصد هم فراتر رفت. با این توضیح، تعویق یکسانسازی نرخ ارز نیز که در طول پنج سال گذشته همواره به عنوان یکی از مهمترین اهداف بانک مرکزی عنوان شده، احتمالاً به همین منوال ادامه خواهد یافت. نمودار 1 روند نرخ دلار آمریکا در بازار آزاد و بازار رسمی را در سال 1396 به تصویر کشیده است.

متغیرهای اثرگذار بر بازار ارز

بیتردید عوامل مختلفی در تعیین تغییرات ارزش پول ملی یک کشور در مقابل سایر ارزهای خارجی دخیل هستند که عوامل سیاسی و اقتصادی از جمله مهمترین آنهاست. تراز بازرگانی کشورها، نرخ تورم، جریان ورود و خروج سرمایه در کشور و نهایتاً سیاستهای ارزی اتخاذشده و نوع رژیم ارزی کشور از جمله عوامل اثرگذار بر نرخ ارز هستند. به علاوه، ثبات سیاسی و روابط بینالمللی نیز از جمله عوامل سیاسی اثرگذار در بازار ارز به شمار میروند. بررسی بازار ارز ایران به ویژه از اوایل دهه 1390 حاکی از پررنگتر بودن نقش عوامل سیاسی در تغییرات نرخ ارز نسبت به مسائل اقتصادی است. به بیان دیگر، در سالهای اخیر به دلیل تنزل سطح روابط بینالمللی ایران با سایر کشورها در نتیجه تحریمهای بینالمللی علیه برنامه هستهای صلحآمیز ایران، انتظارات فعالان اقتصادی از روند نرخ ارز به طور منطقی همگام با تحولات سیاسی شکل گرفته است. بنابراین میتوان ادعا کرد که منشأ تحولات نرخ ارز در ایران بیش از اینکه اقتصادی باشد، سیاسی است. علاوه بر این، همانطور که در مقدمه بحث نیز ذکر شد، بانک مرکزی در طول سالهای اخیر همواره بر آن بوده تا از نرخ ارز به عنوان ابزاری برای کنترل نرخ تورم استفاده کند. بنابراین هیچگاه اقدامی در جهت افزایش نرخ ارز به اندازه مابهالتفاوت نرخ تورم داخلی و خارجی نکرده است. به بیان دیگر، این اقدام نهتنها نرخ حقیقی ریال در مقابل سایر ارزها را تثبیت نکرده، بلکه باعث افزایش آن نیز شده است. افزایش نرخ حقیقی ریال در مقابل سایر ارزها مترادف است با افزایش قیمت کالاهای داخلی نسبت به کالاهای خارجی که خود این امر به مثابه مالیات بر صادرات و سوبسید بر واردات است که موجب متضرر شدن صادرکنندگان از یکسو و ورشکستگی بنگاههای تولید محصولات مشابه داخلی در اثر واردات ارزانقیمت به داخل کشور میشود. همچنین، گرچه متوسط نرخ تورم سالانه طی سال 1396 حول 10 درصد در نوسان بوده، اما با توجه به پیشبینیهای صورتگرفته، این ثبات نرخ تورم در سال پیشرو دوام نخواهد یافت و برخی نظرسنجیهای صورتگرفته از کارشناسان نیز حاکی از افزایش دو تا سه واحد درصدی برای این نرخ است. حال سوالی که در اینجا مطرح میشود این است که با ادامه چنین روندی چه سرنوشتی برای بازار ارز در سال 97 رقم خواهد خورد.

نقش بانک مرکزی

بیگمان تغییر رویکرد بانک مرکزی در بازار ارز یکی از مهمترین مولفههای تعیین سرنوشت این بازار در سال پیشرو است. همانطور که پیشتر نیز اشاره شد، مداخله بانک مرکزی در بازار ارز و کنترل نرخ ارز از طریق تزریق منابع ارزی به بازار نهتنها چندان کارا نبوده، بلکه موجب فشرده شدن هرچه بیشتر فنر ارزی در سالهای اخیر شده است. همچنین دخالت این نهاد عمده تامینکننده ارز در بازار، از یکسو رانتهای سرشاری برای برخی صرافیها به وجود آورده و از سوی دیگر تا حد زیادی روند نرخ ارز را پیشبینیناپذیر کرده است. البته حذف تدریجی برخی اقلام وارداتی مشمول دریافت ارز مبادلهای که در چندین نوبت در سال جاری انجام گرفته تا حدی رانتهای موجود در این بخش را از بین میبرد اما این اقدام کافی نیست.

ورود بانک مرکزی به بازار پول در جهت تعیین دستوری نرخهای سود بانکی نیز از جمله عوامل ناپایدارکننده بازار ارز است. بیتردید نقدشوندگی یکی از مولفههای اصلی در ترکیب سبد دارایی افراد حقیقی یا حقوقی است و بعد از سپردههای بانکی، ارز از بیشترین درجه نقدشوندگی در بین سایر داراییها برخوردار است. با توجه به کاهش دستوری نرخ سود بانکی به سقف حداکثر 15 درصد، با وجود اینکه برخی بانکها در مهلت 11روزه بین ابلاغ تا اجرای کاهش نرخ سود بسیاری از سپردهها را با نرخهای بالای 20 درصد به مدت یک سال تمدید کردند، اما بخشی از سپردههای افراد برای کسب سود بیشتر روانه بازار ارز شد. همچنین در تضاد با آنچه در شهریور امسال رخ داد، در راستای کنترل نرخ ارز، بانک مرکزی در آخرین هفته بهمنماه طی ابلاغیهای به بانکها، مهلت دوهفتهای برای افتتاح سپردههای یکساله با نرخ 20 درصد تعیین کرد. با توجه به این موارد، دو اتفاق در سال 97 را میتوان به عنوان نقاط عطف تحولات عظیم در بازار ارز در نظر گرفت که در بخش بعد مورد بررسی قرار خواهد گرفت.

بازار ارز در سال 97

دو مولفه، یکی اقتصادی و دیگری سیاسی از جمله مهمترین عوامل اثرگذار بر تغییر مسیر نرخ ارز در سال آینده خواهند بود. همانطور که در بخشهای قبل نیز ذکر شد، بانکها در شهریور امسال پیش از اجرایی شدن بخشنامه کاهش نرخ سود به 15 درصد، اقدام به تمدید یکساله سپردهها با نرخهای بالای 20 درصد کردند. بدیهی است در صورتی که این امر ادامه مییافت، در شهریور 97، با پایان سررسید سپردهها و تمدید آنها با نرخهای پایینتر، دیگر سپرده بانکی جذابیتی برای بسیاری از افراد نداشته باشد و وجوه سپردهگذاریشده در بانکها روانه بازارهای دیگر مانند بازار ارز شود. در صورت ثابت بودن سایر شرایط، این امر به خودی خود میتوانست منجر به فشار رو به بالا به نرخ ارز و بهتبع آن اثرگذاری بر بازارهای سهام یا مسکن هم بشود. اما برخلاف این امر، مجدداً بانک مرکزی در بهمنماه تحت عنوان اوراق گواهی سپرده 20 درصد، بانکها را ملزم به افتتاح این نوع حسابها برای مدتی دوهفتهای کرد. بنابراین با توجه به اینکه بخشی از سپردههای بانکی با نرخ 15 درصد به واسطه این سیاست از سوی صاحبان آنها به گواهی سپرده 20درصدی تبدیل شدند، عملاً دو اتفاق روی داد. اول اینکه، مجدداً هزینه پول برای بانکها افزایش یافت و از سوی دیگر بخشی از نیروی محرکه شوک احتمالی نرخ ارز در شهریور 1397 به بهمن آن سال انتقال خواهد یافت. اما این یک روی سکه است. روی دیگر آن احتمال خروج یکجانبه آمریکا از برجام و اعمال تحریمهای جدید علیه ایران است. در صورت خروج ایالات متحده آمریکا از برجام در سال 97 که برخی از مقامات سیاسی داخل کشور نیز پیشتر گمانهزنیهایی درباره آن کردهاند، انتظارات فعالان بازار ارز در جهت جهش نرخ دلار شکل خواهد گرفت و به دنبال آن سررسید بخشی از سپردههای بانکی با سودهای 20 درصد در شهریورماه و نیز بهمنماه 1397 به بحران ارزی دامن خواهد زد. البته با توجه به پایبندی کامل ایران به مفاد برجام و تایید آن از سوی آژانس بینالمللی انرژی اتمی، همراه با پشتیبانی کشورهای عضو اتحادیه اروپا از برجام، به نظر نمیرسد ایالات متحده از قدرت و جسارت کافی برای خروج از این معاهده بینالمللی برخوردار باشد.

پیشنهاد

بدون شک تداوم تزریق منابع ارزی به بازار ارز از سوی بانک مرکزی به عنوان ابزار کنترل نرخ ارز الیالابد قابل دوام نخواهد بود و بهزعم بسیاری از کارشناسان اقتصادی این امر به مثابه اتلاف منابع ارزی است. در عوض اقدام به حذف ارز مبادلهای و حرکت به سوی یکسانسازی نرخ ارز، همچنین ایجاد بازار آتی ارز برای کاهش ریسک این بازار و کاهش سوداگری میتواند گام موثری در جهت ساماندهی بازار ارز و کاهش تاثیرگذاری مولفههای سیاسی بر آن شود.

تفکیک سیاست پولی از سیاست ارزی نیز از جمله اقدامات بسیار مهم در جهت جلوگیری از نوسانات بازار ارز است. با توجه به نقش بالای نرخ ارز در شکلگیری انتظارات تورمی فعالان اقتصادی، مردم و حتی سیاستگذاران، مقامات پولی کشور همواره از ابزار نرخ ارز برای کنترل انتظارات تورمی استفاده کردهاند. به عبارت دقیقتر، نرخ ارز طی سالیان متمادی به عنوان لنگر اسمی کنترل نرخ تورم مورد استفاده قرار گرفته و این امر به مثابه قربانی شدن سیاست ارزی به نفع سیاست پولی است. شایان ذکر است که کمترین زیان حاصل از این رویکرد اتلاف منابع ارزی کشور است.

انتخاب رژیم ارزی سازگار با واقعیات اقتصاد ایران نیز نکتهای است که ذکر آن خالی از لطف نیست. با توجه به تورم مزمن در اقتصاد ایران از یکسو و عدم تعدیل نرخ ارز با مابهالتفاوت نرخ تورم داخلی و خارجی، اصطلاحاً نرخ ارز مانند فنر فشردهشدهای است که هر آن مستعد باز شدن است. باز شدن فنر نرخ ارز مترادف است با شوک ارزی که مشابه آن در سال 1391 رخ داد. اما باز هم به دلیل تکرار سیاست قبل و نگهداشتن نرخ ارز در کانال سه هزار تومان طی چهار سال، مجدداً در پاییز و زمستان 1396 شوک ارزی روی داد که البته به شدت شوک سال 1391 نبود. بنابراین مجموعه تحولات اخیر نرخ ارز نشان میدهد سیاستهای کنترل سفت و سخت نرخ ارز یا به عبارتی سرکوب ارز در شرایط تورمی اقتصاد، نهتنها کارا نیست، بلکه خود عاملی تحریککننده در جهت ایجاد شوکهای ارزی است.