شرکتی مرکب از سه شرکت

یکپارچگی سودمند در منطقهای پر از بانک

وقتی در یک کشور 5 /9 میلیوننفری 60 بانک وجود داشته باشد ادغام همزمان سه بانک سروصدای زیادی بهپا میکند. در 29 ژانویه بانک تجاری ابوظبی (ADCB) سومین بانک بزرگ امارات متحده عربی از نظر میزان داراییها پذیرفت در یک معامله کل سهام بانک یونیوننشنال را بخرد. این بانک در رتبه هشتم بانکهای کشور قرار دارد. بانک بزرگشده ADCB قرار است بانک کوچکتر اسلامی الهلال را تملک کند. هر سه بانک تحت کنترل دولت ابوظبی قرار دارند که 2 /60 درصد از نهاد جدید را مالک خواهد بود.

وقتی در یک کشور 5 /9 میلیوننفری 60 بانک وجود داشته باشد ادغام همزمان سه بانک سروصدای زیادی بهپا میکند. در 29 ژانویه بانک تجاری ابوظبی (ADCB) سومین بانک بزرگ امارات متحده عربی از نظر میزان داراییها پذیرفت در یک معامله کل سهام بانک یونیوننشنال را بخرد. این بانک در رتبه هشتم بانکهای کشور قرار دارد. بانک بزرگشده ADCB قرار است بانک کوچکتر اسلامی الهلال را تملک کند. هر سه بانک تحت کنترل دولت ابوظبی قرار دارند که 2 /60 درصد از نهاد جدید را مالک خواهد بود.

این معامله یکی از چندین فرآیند یکپارچگی واقعی یا پیشنهادی در میان بانکهای منطقه خلیج فارس به شمار میرود. خانه مالی کویت (KFH) دومین بانک بزرگ کشور اعلام کرد توافقات اولیه برای خرید بانک الاهلی یونایتد بحرین انجام شدهاند. بانک بریتیش سعودی و بانک الاول در حال ترکیب نیروهایشان هستند تا سومین بانک بزرگ عربستان سعودی را تشکیل دهند. بانک شماره یک عربستان یعنی بانک تجاری ملی (NCB) در حال مذاکره با بانک رتبه چهارمی «ریاضبانک» است. در سال 2017 نیز بانک اول خلیج (FGB) و بانک ملی ابوظبی با یکدیگر ادغام شدند و بانک اول ابوظبی (FAB) را تشکیل دادند که پیشرو بازار بانکداری در امارات است.

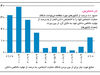

تحلیلگران آژانس رتبهبندی مودیز چنین استدلال میکنند که رشد کند اقتصادی و توقف تقاضا برای اعتبارات که از کاهش بهای نفت در سالهای اخیر نشات میگیرد به همراه دشوارتر شدن شرایط تامین منابع بانکها را به ادغام وادار میکند. نرخ بالای بهره در آمریکا بانکهای خلیج فارس را وادار میکند نرخ بهره را بالا ببرند چراکه اکثر واحدهای پولی منطقه با دلار پیوند خوردهاند. هزینه تامین منابع بانک ADCB در سه ماه آخر سال 2018 معادل 36 /2 درصد بود که در مقایسه با 54 /1 درصد زمان مشابه در سال گذشته رشد زیادی را تجربه کرد. این در حالی بود که بانک توانست حاشیه بهره خالص را زیر سه درصد نگه دارد. افزایش دستورالعملهای مقام مقرراتی و هزینههای دیجیتالیشدن در همه جا بر دوش بانکها سنگینی میکنند و اگر بانکها بزرگتر باشند تحمل این بار برایشان آسانتر خواهد بود. در هر صورت بازارهای بانکداری منطقه خلیج فارس ازدحام بیش از حد دارند. طبق گزارش مودیز کشور عمان با جمعیت 6 /4 میلیون نفر 20 بانک دارد. بحرین 5 /1 میلیوننفری 30 بانک را در خود جای داده است. در امارات متحده عربی بانکهای کوچک فراوان هستند اما سه بانک بزرگ برتر بیش از نیمی از داراییها را در اختیار گرفتهاند. بانک FAB 26 درصد و ADCB (پس از ادغام) 15 درصد از داراییها را متعلق به خود ساختهاند. طبیعتاً بانکهای بزرگتر به نسبت درآمدشان هزینههای کمتری دارند و شکاف بین آنها و دیگر بانکها روزبهروز بزرگتر میشود. با وجود این، محمد داماک از آژانس رتبهبندی جهانی S&P عقیده دارد که ساختار مالکیت بانکها فرآیند ادغام را محدود میسازد. دولتها یا خانوادههای ثروتمند کنترل بسیاری از بانکها را در دست دارند و علاقهای به شراکت نشان نمیدهند. معامله جدید در ابوظبی با چنین مشکلی مواجه نشد چون دولت کنترل هر سه طرف را در دست داشت. در مورد ادغامی که به پیدایش FAB منجر شد نیز دولت در هر دو طرف قرار داشت. به گفته آقای داماک اتحاد بانک بریتیش سعودی و الاول به این دلیل آسان بود که مهمترین سهامداران آنها یعنی HSBC و رویالبانک اسکاتلند هر دو بانکهای بزرگ غربی هستند. ادغام در بازارهای پرازدحام عملی منطقی است. معامله سهجانبه ابوظبی توانایی ADCB در بانکداری شرکتی و خدمات به مهاجران، توانایی بانک نشنالیونیون در بانکداری خرد برای مردم محلی و توان الاهلی در بانکداری اسلامی را

تقویت میکند. این سه بانک قصد دارند ظرف دو تا سه سال هزینه ترکیبی خود را تا 13 درصد کاهش دهند. اینگونه حسابگری میتواند بانکهای بیشتری را به اتحاد تشویق کند.

منبع: اکونومیست