آفت نبود سیاستهای مالیاتی

سبقت تقاضای سرمایهای از تقاضای مصرفی با بخش مسکن چه میکند؟

آخرین گزارش بانک مرکزی جمهوری اسلامی ایران در مورد بازار مسکن تهران، نشان از رشد قیمت حدود 13درصدی در دو ماه اخیر و رسیدن میانگین قیمت آپارتمان نوساز مسکونی در تهران به بیش از 112 میلیون ریال در انتهای فروردینماه دارد. این روند نشاندهنده رشد حدود 104درصدی بهای مسکن در یک سال منتهی به انتهای فروردینماه 1398 است.

آخرین گزارش بانک مرکزی جمهوری اسلامی ایران در مورد بازار مسکن تهران، نشان از رشد قیمت حدود 13درصدی در دو ماه اخیر و رسیدن میانگین قیمت آپارتمان نوساز مسکونی در تهران به بیش از 112 میلیون ریال در انتهای فروردینماه دارد. این روند نشاندهنده رشد حدود 104درصدی بهای مسکن در یک سال منتهی به انتهای فروردینماه 1398 است. هرچند هنوز آمار دقیقی در خصوص بهای مسکن در سایر شهرها منتشر نشده است، اما شواهد و بررسیهای میدانی نگارنده نشان میدهد تقریباً در تمام مناطق شهری کشور و به ویژه مراکز استان و شهرهای بزرگ، همین روند برقرار بوده است.

همواره در بازار مسکن، دو دسته تقاضای مصرفی و سرمایهای وجود دارد که با توجه به دورههای رونق و رکود، سیاستهای دولت در زمینه تسهیلات خرید و پارامترهای دیگر (به ویژه پارامترهای اقتصاد کلان)، فعالیت این دو دسته از متقاضیان در بازار کم یا زیاد میشود. در بسیاری از چرخههای رونق و رکود، با افزایش تقاضا (مصرفی و /یا سرمایهای) در بازار مسکن، به دلیل نبود عرضه متناسب در بازار، افزایش قیمت آغاز میشود که با شروع افزایش قیمت، معمولاً تقاضای سرمایهای با شدت بیشتر از قبل وارد بازار میشود و این موضوع منجر به افزایش قابل توجه در قیمت مسکن میشود. با افزایش قیمت، تقاضای مصرفی به تدریج در بازار کمرنگ شده و با این روند، ثبات یا کاهش قیمت شروع میشود که منجر به کاهش تمایل سرمایهگذاران به فعالیت بیشتر در بازار و خروج تدریجی این تقاضا میشود. نتیجه این امر، معمولاً ورود به دوران رکود است و تبعات آن معمولاً در قالب کاهش قیمت، ثبات نسبتاً طولانیقیمت یا افزایش قیمت پایینتر از نرخ تورم عمومی نمایان میشود. روند فوق، تقریباً همان روندی است که در سالهای 1396 و 1397 نیز طی شد. با فعال شدن خریداران مسکن اولی با تسهیلات 160 میلیونتومانی زوجین و با توجه به تورم کم قیمت مسکن در سالهای 1392 تا 1396، تقاضا برای واحدهای مسکونی در بازار افزایش یافت. این در حالی است که در سالیان گذشته، عرضه به میزان متناسب افزایش نیافته بود و بازار با کمبود جدی واحدهای نوساز در بسیاری از مناطق مواجه بود.

همزمان با این روند، کاهش نرخ سود سپردههای بانکی در نیمه اول سال 1396، بخشی از نقدینگی را از بانکها خارج کرد. سیاست ارزی دولت در سالهای 1392 تا 1396 به منظور پایین نگه داشتن نرخ ارز (در راستای کاهش نرخ تورم) از یکسو و خروج سریع نقدینگی از بانکها از سوی دیگر، منجر به آغاز تغییرات نرخ ارز شد. اغتشاشات دیماه 1396 و تصمیم آمریکا مبنی بر خروج از برجام، تیر خلاصی بر سیاست تثبیت نرخ ارز در قیمتهای کمتر از چهار هزار تومان بود که منجر به جهش نرخ ارز در انتهای سال 96 و ابتدای سال 97 شد. به صورت طبیعی، بلافاصله پس از جهش نرخ ارز، نقدینگی وارد بازارهای سرمایهای دیگر به ویژه خودرو و مسکن شد که به معنای افزایش تقاضای سرمایهای در بازار بود.

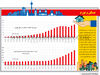

ترکیب سه عامل مهم کاهش تقاضای مصرفی، افزایش تقاضای سرمایهای و کمبود عرضه، روندی را به وجود آورد که به خوبی در آمارهای مربوط به قیمت و معاملات مسکن قابل مشاهده است. بهتبع این رخداد، در فروردینماه امسال، تسهیلات 160 میلیونتومانی صندوق مسکن یکم بانک مسکن برای زوجین، کمتر از 19 درصد بهای یک واحد آپارتمان 75متری در شهر تهران را پوشش میدهد؛ در حالی که همین تسهیلات در انتهای سال 1396، میتوانست 37 درصد بهای همین واحد مسکونی را پوشش دهد و بر اساس قیمتهای میانگین سال 1396، این رقم بیش از 43 درصد بوده است. (نمودار یک)

روند بلندمدت بازار نیز نشاندهنده کاهش مالکیت در بازار و افزایش سهم اجارهنشینی است که خود میتواند شاهدی بر این مدعا باشد که بازار به سمت خرید هرچه بیشتر مسکن به عنوان یک کالای سرمایهای حرکت میکند. البته که عوامل دیگری نیز در بروز این روند موثرند.

دادههای فوق، حاکی از قطعی بودن خروج بخش قابل توجهی از تقاضای مصرفی از بازار به دلیل کاهش شدید قدرت خرید مصرفکنندگان است. حتی افزایش تسهیلات نیز در این برهه کارساز نخواهد بود، زیرا حتی در صورت تامین منابع از سوی بانک مسکن، بخش مهمی از مصرفکنندگان امکان بازپرداخت اقساط تسهیلات سنگین را نخواهند داشت و عملاً این تسهیلات کارایی لازم را برایشان نخواهد داشت. این روند طبیعتاً منجر به رکود دوباره در بازار و بهتبع آن، خروج بخش قابل توجهی از تقاضای سرمایهای نیز خواهد شد؛ اما بخشی از هر دو دسته تقاضا در بازار فعال باقی خواهند ماند. با توجه به دشوار شدن هرچه بیشتر خروج سرمایه از کشور با توجه به شیوه مدیریت دولت بر بازار ارز، بخشی از سرمایههایی که در گذشته به خارج از کشور هدایت میشدند نیز در بازار باقی مانده و به سمت بازار مسکن حرکت میکنند.

بر این اساس، به نظر میرسد بازار همچنان به مسکن به عنوان یک کالای کاملاً سرمایهای مینگرد. البته که نمیتوان گناه افزایش قیمت بازار را به گردن خریداران سرمایهای مسکن و سفتهبازان انداخت؛ بلکه باید سیاستهایی را اصلاح کرد که باعث چنین اتفاقی شدهاند. به اعتقاد من، عمده افزایش قیمت مسکن در سال گذشته مربوط به افزایش شدید بهای تمامشده مسکن (ناشی از تورم عمومی کشور) و کمبود عرضه است؛ وگرنه حتی افزایش نرخ ارز نیز به تنهایی نمیتوانست چنین رشد قیمتی را در پی داشته باشد. عدم عرضه مناسب زمین در مناطق شهری توسط نهادهای متولی که منجر به افزایش قیمت زمین (با سهم بسیار بزرگی از بهای تمامشده مسکن) شده است و عدم اجرای صحیح برنامههای دولت در حوزه بازآفرینی شهری و تحریک ناکافی سمت عرضه مسکن، کاهش عرضه مسکن را رقم زده است. به نظر میرسد در ماههای آتی، کاهش هرچه بیشتر تقاضای مصرفی، بازار را حتی بیش از سال 1397، به سمت خرید و فروش مسکن به عنوان یک کالای سرمایهای پیش خواهد برد. یکی از تبعات این اتفاق میتواند افزایش خانههای خالی باشد؛ به این دلیل که بخش مهمی از سرمایهگذاران به دلیل جلوگیری از کاهش قیمت ناشی از اجاره، تسریع در فروش و نیز پرهیز از مشکلات تعامل با مستاجران، نسبت به خالی نگه داشتن واحد خود اقدام میکنند تا بتوانند تنها از محل افزایش قیمت و فروش آن در زمان مناسب کسب سود کنند.

مورد دیگری که کاملاً محتمل است، افزایش نرخ اجاره به دلیل افزایش تقاضا برای اجارهنشینی و نیز کم بودن نرخ بازده اجارهداری با قیمتهای فعلی اجاره به دلیل افزایش قیمت املاک است. به نظر میرسد نرخ اجاره در شهرها در ماههای آتی رو به افزایش باشد و این موضوع منجر به افزایش بیشتر سهم مسکن از هزینههای خانوار و کاهش کیفیت زندگی خانوارها خواهد شد. در هر حال، به نظر میرسد به جای مقصر دانستن سفتهبازان و سرمایهگذاران، باید به فکر رفع مشکلات بخش مسکن و به ویژه عرضه آن بود. وجود سرمایهگذاران و سوداگری به خودی خود برای این بازار مضر نیست؛ اما چیزی که آن را آسیبزا میکند، نبود سیاستهای مالیاتی مناسب برای اخذ مالیات از این افراد، نپرداختن همزمان به بخشهای عرضه و تقاضا و سایر موارد مشابه است که بایستی مورد توجه سیاستگذاران قرار گیرد.