تاریخ انتشار:

تغییر اتمسفر سازمان امور مالیاتی

تاریک روشن مالیات در سال ۹۳

همواره وقتی سخن از نقاط ضعف اقتصاد کشور مطرح میشود، از وابستگی شدید به درآمدهای نفتی سخن به میان میآید و راهحل رفع این مشکل افزایش درآمدهای غیرنفتی دولت و در راس آن مالیات مورد تاکید قرار میگیرد. رویهای که دولتها همواره مورد تاکید و تعقیب قرار داده و آمار منتشره نیز گواهی بر این موضوع است

محمدمهدی نادری/ عضو هیات علمی دانشگاه شهید بهشتی

محمدمهدی نادری/ عضو هیات علمی دانشگاه شهید بهشتی

همواره وقتی سخن از نقاط ضعف اقتصاد کشور مطرح میشود، از وابستگی شدید به درآمدهای نفتی سخن به میان میآید و راهحل رفع این مشکل افزایش درآمدهای غیرنفتی دولت و در راس آن مالیات مورد تاکید قرار میگیرد. رویهای که دولتها همواره مورد تاکید و تعقیب قرار داده و آمار منتشره نیز گواهی بر این موضوع است. برای مثال با توجه به اظهارات وزیر محترم امور اقتصادی و دارایی درآمدهای مالیاتی کشور در سال 93 نسبت به سال قبل 42 درصد افزایش یافته است. دولت محترم جهت حصول هدف مطروحه رویههای مختلفی را مورد توجه قرار داده است که از مهمترین این موارد میتوان به پیادهسازی طرح جامع مالیاتی از اوایل دهه 80 اشاره کرد.

پیادهسازی طرح مذکور و تحولات شکلگرفته در سازمان امور مالیاتی در مجموع مثبت و منجر به حرکت رو به جلوی سازمان شده است. از مهمترین موارد قابل تحسین و تقدیر در سالهای اخیر میتوان به حاکم شدن نگاه حرفهای، پیادهسازی سیستمهای قوی اطلاعاتی با استعانت از تکنولوژی فناوری اطلاعات (آیتی)، گام برداشتن به سمت حداکثر کردن مکانیزاسیون و تعامل با سایر نهادهای مالی از جمله بانکها اشاره کرد.

بررسی فرمهای اظهارنامه مالیاتی موید افزایش تطبیق فرمهای مذکور با صورتهای مالی مورد تایید حسابداران رسمی است که این مورد مبین وجود نگاه حرفهای در تدوین فرمهای اظهارنامه مالیاتی است. همچنین رفع مشکلات مربوط به تسلیم حضوری اظهارنامههای مالیاتی و تغییر این رویه به صورت کامپیوتری نشان از تغییر اتمسفر سازمان امور مالیاتی دارد.

بهرغم موارد فوقالذکر نیاز به تعامل بهتر سازمان با مودیان مالیاتی در حوزههای حرفهای کاملاً مشهود است. انتظار میرود ممیزان مالیاتی از سطح آگاهی بالایی برخوردار باشند و همچنین ممیزان فعال در حوزههای خاص نظیر شرکتهای سرمایهگذاری، تامین سرمایهها، صندوقهای سرمایهگذاری و امثالهم که با شرایطی متفاوت از سایر شرکتها روبهرو هستند با آگاهی کامل نسبت به رسیدگی به این قبیل شرکتها اقدام کنند.

متاسفانه نمونههایی از موارد تشخیص مالیات در صندوقهای سرمایهگذاری در سال اخیر به گوش میرسید. همانطور که مستحضرید این صندوقها به عنوان ابزارهای جدید مالی با هدف جذب سرمایههای اشخاص حقیقی به بازار سرمایه تحت یک مدیریت حرفهای مورد طراحی قرار گرفته است. قانونگذار سعی کرد با معافیت مالیاتی این صندوقها، مساعدت کامل جهت تحقق هدف مطروحه و افزایش جذابیت در این ابزار مالی را فراهم کند. معالوصف وقوع موارد مذکور که عمدتاً به دلیل عدم آشنایی ممیزان محترم با این ابزارها رخ داده است و رویههای طولانیمدت اعتراض در خصوص برگههای تشخیص مالیات صادره، سرمایهگذاران و متولیان صندوقها را با چالش مواجه ساخته است. شاید تعامل مناسبتر سازمان بورس و اوراق بهادار و سازمان امور مالیاتی کشور به عنوان دو سازمان زیرمجموعه یک وزارتخانه میتوانست مانع از بروز اینگونه موارد شود.

رویههای طولانی رسیدگی به اعتراضات از دیگر مواردی است که مودیان مالیاتی را مورد رنجش قرار میدهد. بررسی صورتهای مالی و گزارشهای حسابرسی شرکتها موید این مطلب است. از جمله مواردی که از یک مجمع تا مجمع دیگر در صورتهای مالی باقی مانده و خودنمایی میکند عدم تعیین تکلیف اعتراضات صورتگرفته در خصوص مالیاتهای تشخیص است. به نظر میرسد بهرغم وجود برخی نقاط ضعف در بهکارگیری اشخاص حرفهای جهت یاری رساندن به سازمان امور مالیاتی در تشخیص مالیات شرکتها، نقاط قوت این مورد بسیار قابل ملاحظه است. با توجه به وجود موسسات حسابرسی مورد تایید جامعه حسابداران رسمی انتظار میرود بهکارگیری این ارکان حرفهای و الزام شرکتها در انجام حسابرسی مالیاتی با توجه به موارد قانونی موجود بتواند کمک قابل ملاحظهای به سازمان امور مالیاتی کند. پرواضح است که انجام کنترل کیفیت حسابرسیهای انجامشده و تعیین مجازاتهای قابل ملاحظه در خصوص موسساتی که اقدام به ارائه گزارشها با کیفیت پایین میکنند، میتواند از یک سو باعث کاهش هزینههای مالی و فساد احتمالی موجود در سازمان امور مالیاتی و از سوی دیگر کاهش اعتراضات شرکتها و فعالان اقتصادی

شود.

لزوم تغییر نگاه در خصوص مالیات برخی از فعالیتها نیز ضروری مینماید. در سالی که گذشت بازار سرمایه شاهد بازده منفی قابل ملاحظهای بود. این مورد نشان از زیان اکثر فعالان بازار سرمایه دارد، معالوصف پرداخت مالیات 5/ 0درصدی فروش طبق ماده 143 اجرا میشود. به عبارت دیگر فرد فروشنده بهرغم زیان میبایست مالیات پرداخت کند که این مورد با نفس مالیات منطبق نیست. لزوم تغییر رویه در مواردی از این دست، بسیار خودنمایی میکند که میبایست با ظرافت فراوان مورد توجه قرار گیرد. استفاده از رویههای حاکم در سایر کشورها میتواند چراغ راه جهت اخذ صحیحتر مالیات باشد.

مالیات بر ارزش افزوده

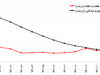

اولین پایه مالیاتی در قانون مالیاتهای مستقیم، درآمد و دومین پایه، ثروت بوده است، لذا نظام مالیاتی و در راس آن سازمان امور مالیاتی هم در درآمدهای خود و هم در وصول مالیات از گذشته بر درآمد و ثروت متمرکز بوده است. پایه مالیاتی سومی که قبل از سال 87 به صورت ناقص وجود داشت و بعد از این سال به دو پایه مالیاتی قبلی افزوده شد، مصرف بود. این پایه مالیاتی جدید بیان میدارد مصرفکننده نهایی بر اساس سطح مصرفی خود باید مالیات پرداخت کند. سال 87 با توجه به قانون مالیات بر ارزش افزوده نرخ سه درصد برای مصرفکننده نهایی مالیات بر ارزش افزوده مشخص شد و این نرخ تا سال 90 ادامه یافت. در ادامه نرخ مالیات بر ارزش افزوده سال 90 به 4 درصد افزایش پیدا کرد و در همین روند سال 91 به 5 درصد، سال 92 به 6 و در بودجه سال 93 به 8 درصد رسید. با افزایش نرخ مالیات بر ارزش افزوده، قیمت نهایی برای مصرفکننده افزایش مییابد که این مورد میتواند بر تقاضای مصرفی تاثیرگذار باشد. لذا همانطور که مشاهده میشود افزایش قابل ملاحظه مالیات بر ارزش افزوده از یک سو باعث افزایش درآمدهای مالیاتی دولت میشود که نسبت به درآمد حاصل از سایر پایههای مالیاتی

سهلالوصولتر است و از سوی دیگر میتواند بر فروش شرکتها تاثیرگذار باشد، بنابراین افزایش نرخ مالیات بر ارزش افزوده میبایست با دقت خاصی مورد توجه قرار گیرد که خوشبختانه مورد مطروحه در بودجه سال 94 دیده میشود.

لزوم نگاه خاص به شرکتها و فعالان اقتصادی در حوزه مالیات بر ارزش افزوده

در مالیات عملکرد دولت از شرکتها متناسب با سطح سود کسبشده، مالیات اخذ میکند در حالی که در مالیات بر ارزش افزوده دولت از مصرفکننده نهایی از کانال شرکتها و فعالان اقتصادی مالیات اخذ میکند، بنابراین شرکتها و فعالان اقتصادی به مثابه بازوان اجرایی دولت عمل میکند. بنابراین نگاه دولت به شرکتها در بحث مالیات عملکرد و مالیات بر ارزش افزوده باید کاملاً متفاوت باشد. اگر در بحث مالیات عملکرد دولت با جستوجوگری فراوان درصدد جلوگیری از عدم ابراز درآمد یا برگشت هزینههای غیرمنطبق با مفاد قانون مالیاتهای مستقیم است در بحث مالیات بر ارزش افزوده میبایست با آغوشی گرم در جایگاه حمایتی از بازوان اجرایی خود قرار گیرد و با گذشت زمان سعی در اصلاح رویههای غیرمنطبق شرکتها با مفاد قانون مالیات بر ارزش افزوده کند. آنچه در سال 93 بر شرکتها از منظر قانون مالیات بر ارزش افزوده گذشت چیزی متفاوت از این مورد بود. عدم قبول اعتبارهای مالیاتی، جرایم سنگین مفاد مواد 22 و 23 قانون مالیات بر ارزش افزوده و... مواردی بود که خبر دریافت برگههای مطالبه و استرداد مالیات بر ارزش افزوده را به خبرهای ناگوار برای اکثر فعالان اقتصادی تبدیل

کرد. انتظار میرود جهت تثبیت قانون مالیات بر ارزش افزوده و حمایت از فعالان اقتصادی، رویه برخورد دولت در این پایه مالیاتی متفاوت از مالیات عملکرد باشد.

دیدگاه تان را بنویسید