فریاد زیرآب

بررسی ابعاد و آثار اقتصادی افزایش احتمالی وام مسکن

بخش مسکن که سهم عمدهای از فعالیتهای اقتصادی کشور را به خود اختصاص داده، به انحای مختلف در رکود چندساله فرو رفت تا ضربهگیر تورم باشد، اما غافل از اینکه تحرک اقتصاد را کاهش و رکود را به کل اقتصاد تسری داد. وزیر راه و شهرسازی در جهت رونق بازار مسکن و حمایت از متقاضیان خرید خبر از افزایش وام مسکن از 160 میلیون تومان به 200 میلیون تومان و کاهش نرخ سود تسهیلات مسکن به شش درصد داده است.

بخش مسکن که سهم عمدهای از فعالیتهای اقتصادی کشور را به خود اختصاص داده، به انحای مختلف در رکود چندساله فرو رفت تا ضربهگیر تورم باشد، اما غافل از اینکه تحرک اقتصاد را کاهش و رکود را به کل اقتصاد تسری داد. وزیر راه و شهرسازی در جهت رونق بازار مسکن و حمایت از متقاضیان خرید خبر از افزایش وام مسکن از 160 میلیون تومان به 200 میلیون تومان و کاهش نرخ سود تسهیلات مسکن به شش درصد داده است. اما با توجه به گفتههای مدیرعامل بانک مسکن، سقف تسهیلات خرید مسکن در صورتی میتواند افزایش یابد که بازپرداخت اقساط در استطاعت متقاضیان مسکن باشد. با این محدودیت ایجادشده، عملاً تعداد کمتری از متقاضیان توانایی دریافت تسهیلات بیشتر را خواهند داشت. به نظر میرسد با توجه به وضعیت بانک مسکن، افزایش مبلغ تسهیلات از قدرت پرداخت آن بانک خارج باشد و این امر نیازمند تامین نقدینگی از سوی دولت است. بارها در بازار پول شاهد بودیم، زمانی که بانک مسکن با مشکل نقدینگی مواجه میشد، تعادل بازار به نحوی به هم میخورد که منابع از بانکهایی که ترازنامه پرریسک دارند و موسسات اعتباری بزرگ روانه بانکهایی چون بانک مسکن میشد، اگرچه موجب ایجاد بحران در نظام بانکی میشد.

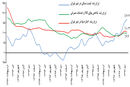

با توجه به لزوم کفایت سرمایه مطمئن و سرمایه پایه کمریسک برای پرداخت تسهیلات، وضعیت مطالبات بانک مسکن ایجاب میکند به منظور افزایش توانمندی برای پرداخت تسهیلات، سرمایه بانک افزایش یابد یا نقدینگی آن از طریق دولت در قالب خط اعتباری جدید با نرخهای کمتر جبران شود. از طرفی، کاهش نرخ سود تسهیلات از هشت درصد به شش درصد موجب افزایش ناچیزی در توان خرید متقاضیان میشود، به عبارتی، به ازای هر یک درصد کاهش در نرخ سود، مبلغ تسهیلات قابل دریافت به میزان 9 میلیون تومان افزایش مییابد. در شرایطی که هنوز توان خرید متقاضیان به اندازه خرید مسکن نرسیده یا به عبارتی، هنوز نهتنها نصف ارزش ملک را ندارند بلکه توانایی بازپرداخت اقساط تسهیلات مسکن را نیز ندارند، کاهش نرخ سود تاثیر قابل توجهی در تحریک تقاضای مسکن نخواهد داشت.

شاید در این شرایط دولت از طریق کاهش نرخ سود تسهیلات بتواند توان خرید را نسبتاً افزایش دهد اما در مقابل با افزایش 10درصدی تورم، کل اثر کاهش نرخ سود تسهیلات از بین میرود، از طرفی تحریک تقاضا به نوبه خود افزایش قیمت مسکن را به دنبال دارد.

در چرخه حمایتی دولت، چهار عنصر متقاضی، بانک، دولت و فروشندگان ملک وجود دارد، در وضعیت تورمی پیش روی اقتصاد ایران در سال جاری و سالهای بعد، هزینه اضافی بر متقاضی و بانک و دولت تحمیل شده و صرفاً فروشندگان منتفع خواهند شد.

زیرا متقاضی متحمل تسهیلات بیشتر به ازای متورم شدن قیمت مسکن شده و دولت برای پوشش هزینه ناشی از کاهش نرخ سود تسهیلات یارانه متناظر را به بانک مسکن پرداخت میکند، بانک نیز متحمل ریسکهای اعتباری ناشی از عدم پرداخت اقساط میشود. در مجموع این طرح به نظر نمیرسد تحرکی در بازار مسکن ایجاد کند.