کفایت نظارت

چرا دستیابی به اهداف طرح توزیع قیر رایگان ممکن نخواهد بود؟

در دو ماه آغازین، انتصاب مهرداد بذرپاش به ریاست دیوان محاسبات کشور و الحاق بند توزیع قیر رایگان به تبصره یک ماده واحده بودجه -با تاکید رادیکال بر نقش نظارت مجلس بر دولت در چرخه بودجه- را میتوان جنجالیترین تصمیمات مجلس یازدهم دانست. به عنوان مثال از تاکید بر نقش نظارتی مجلس میتوان به اظهارات یکی از نمایندگان موافق طرح (الحاقیه) توزیع یک میلیون قیر رایگان، برخلاف بودجه مصوب سال ۱۳۹۹، با بار بودجهای بین ۸ تا ۱۰ هزار میلیارد تومان اشاره کرد که «اصولاً در هر کاری اگر نظارت دقیق و موثر نباشد، امکان بروز مفسده و رانت هست. مجلس ابزارهای نظارتی موثری برای مقابله با فساد دارد و نباید از ترس احتمال ایجاد فساد، با هر تصمیم خوبی به نفع مردم مناطق محروم مخالفت کرد.» بهعلاوه ریاست فعلی دیوان محاسبات در سخنرانی معارفه خود بیان کرده است که «تا دولت بودجهریزی عملیاتی را آغاز نکند، دیوان هم نمیتواند حسابرسی عملکرد را به نحو احسن انجام دهد. البته با میانبرهایی در کوتاهترین زمان ممکن این کار را خواهیم کرد» و «دیوان محاسبات کارنکردنها را هم باید محاسبه کند... احتکار قدرت به اندازه احتکار کالا باید مورد توجه و حسابرسی قرار گیرد».

پیش از هر صحبتی برای ارزیابی کفایت نظارت مجلس و دیوان محاسبات -به عنوان نماینده مستقیم مردم و حسابرس بیرونی دولت- بر بودجه، باید مشخص کرد که چرخه بودجه چیست و چگونه مجالس در یک نظام ریاست جمهوری باید بر چرخه بودجه نظارت کنند، و نهایتاً تحت چه شرایطی این نظارت عادلانه و کافی است. کفایت نظارت به این معناست که نه به دلیل اهمال ناظر برای طراح و مجری انگیزه فساد به وجود میآید و نه اعمال نظارت به شکلی افراطی است که دست دولتها را در طراحی و اجرای بودجه میبندد یا با استفاده از فشار سیاسی نمایندگان منابع عمومی را به سمتی خارج از اولویتهای سیاستی و نیازهای کشور سوق میدهند.

بودجه دولت سندی مالی است که در آن منابع و مصارف دولت در یک دوره مالی-عموماً یک سال- با توجه به شرایط کلان برای اهداف سیاستی مشخص شده است. چرخه بودجه شامل چهار مرحله (۱) طراحی و تصویب (۲) اجرا (۳) گزارشگری مالی و حسابداری و (۴) نظارت و حسابرسی است. بنا بر قانون اساسی در ساختار سیاسی ایران پاسخگویی دولت (قوه مجریه) به مجلس (قوه مقننه) در امر بودجه پذیرفته شده است. به همین دلیل تصویب مجلس به دولت اجازه اجرای لایحه بودجه را میدهد و نظارت بر اجرای بودجه نیز بر عهده مجلس قرار دارد. نظارت مزبور-نهتنها در ایران بلکه در نظامهای ریاست جمهوری- دو محور دارد. محور اول بررسی تطبیق بودجه طراحیشده با شرایط کلان اقتصادی و اهداف سیاستی و افق میانمدت اقتصادی است، که در زمان بررسی بودجه پیشنهادی و تصویب آن صورت میگیرد. محور دوم بررسی انطباق بودجه اجراشده با بودجه مصوب است که مشخص میکند آیا منابع عمومی بر اساس موازین مشخصشده در بودجه مصوب تحصیل و مصرف شدهاند یا خیر. بنابراین حتی اگر فساد را به معنای وسیع استفاده از منابع /قدرت عمومی برای مقاصد خصوصی در نظر بگیریم، هدف از نظارت تنها مقابله با فساد نخواهد بود. گرچه مطالعات متعددی نشان میدهند که شفافیت بیشتر، توان نظارت مستقل و قابلیت اطمینان بودجه با شاخصهای فساد رابطه منفی دارد و مبارزه با فساد در سراسر دنیا جذابیت بیشتری برای رسانهها و افکار عمومی دارد، اما مساله اول نظارت تصویب بودجه متناسب با شرایط اقتصاد کلان (از جمله کسری بودجه شدید) و اهداف سیاستی میانمدت (مانند اهداف برنامههای پنجساله توسعه) است. همانطور که اگر مهندس ناظر ساختمان شیب زمین را به عنوان یک فاکتور در بررسی نقشه یک ساختمان -پیش از اجرا- لحاظ نکند ساختمان در مراحل ساخت با مشکل و هزینههای چندبرابری در اصلاح این عدم نظارت روبهرو خواهد بود و نظارت پس از پایان کار این نقص را جبران نخواهد کرد.

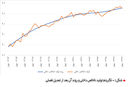

از منظر تکنیکی نظارت و بررسی اجرای بودجه در دو شکل داخلی (عموماً در داخل قوه مجریه و همزمان با ایفای تعهدات مالی دولت) و حسابرسی و بررسی خارجی صورت میگیرد. نظارت خارجی نیازمند یک سازمان مستقل حسابرسی -در ایران دیوان محاسبات- و بررسی و تدقیق مجلس است. نهتنها در ایران بلکه در اغلب کشورهای در حال توسعه نظارت خارجی بر بودجه به لحاظ قانونگذاری سهل و به لحاظ پیادهسازی و اصلاح فرآیندهای نظارتی به شدت دشوار است. شکل ۱ خلاصه نتایج ارزیابی حسابرسی و بررسی خارجی در ۱۵۰ کشور -عموماً در حال توسعه- در فاصله سالهای ۲۰۰۵ تا ۲۰۱۸ را نشان میدهد. همانطور که مشاهده میشود نهتنها کشورها توانایی محدودی در نظارت بر بودجه دارند، بلکه این توانایی در طول زمان بهبود چندانی پیدا نکرده است. مداقه در گزارشات کشوری نشان میدهد که عدم بهبود بهرغم تغییرات قانون، تصویب بودجهریزی بر مبنای عملکرد و پذیرفتن راهحلهای حسابداری پیشرفته و سرمایهگذاریهای بسیار وسیع در سیستمهای مدیریت اطلاعات مالی دولت بوده است. به این معنا که دادههای عملیات مالی تولید میشود اما کماکان گزارشهای حسابرسی با تاخیرهای فراوان، کیفیت پایین، عدم زمانبندی دقیق انتشار، عدم انتشار گزارش نهایی از سمت حسابرس بیرونی یا عدم استفاده در فرآیند تصویب بودجه سالانه در سال بعد روبهروست.

مساله این است که وجود قوانین یا وجود سامانههای اطلاعات مالی پیشرفته، استقرار حسابداری تعهدی و بودجهریزی بر مبنای عملکرد از سوی قوه مجریه «شرط لازم» استفاده از این اطلاعات مالی توسط مجلس یا دیوان محاسبات در ارزیابی عملکرد دولت است. استفاده از این اطلاعات نیازمند ایجاد توان تخصصی انسانی، چه در کمیسیونهای تخصصی و شورای بودجه مجالس و چه در بدنه حسابرس مستقل-دیوان محاسبات است. متاسفانه برخلاف بیان ریاست دیوان محاسبات هیچ راه میانبری برای ایجاد این توانایی وجود ندارد. از سوی دیگر تاخیر دیوان محاسبات در انتشار گزارشهای تفریغ بودجه موید آن است که حتی فرآیندهای مشخص در حسابرسی رعایت و مالی توسط قوه مقننه، که استانداردهای ثابت و چککاری شده دارند نیز نیازمند اصلاحات درونسازمانی است. وارد کردن مفاهیمی انتزاعی مانند احتکار قدرت که بنیان دقیق حسابداری یا بودجهریزی ندارد در چنین شرایطی نمیتواند به کفایت نظارت کمک کند.

اگر به صحبت نماینده تهران و نقش نظارتی مجلس بازگردیم، اولین محک در ادعا برای توان ابزارهای نظارتی یک سازمان توانایی ارزیابی در دسترسی به اهداف سیاستی تعیین شده است. با توجه به سابقه تبعیض یا سرکوب قیمتی قیر، به عنوان مثال سالهایی که توزیع قیر به صورت قیمت ثابت و یارانهای برای مصارف داخلی (86-۱۳۸۳) یا قیر یارانهای برای سازمانهای دولتی (88-۱۳۸۸۶) انجام میشد موافقان این طرح باید نشان میدادند که چه میزان از این بذل منابع عمومی به مناطق محروم رسیده است. در شرایطی که تیم پیشنهاددهنده این طرح توانایی ارزیابی پسینی سیاست مشابه را نداشتند به چه دلیل باید این تصور وجود داشته باشد که توانایی ارزیابی -به عنوان اولین گام بر نظارت- در دستیابی به اهداف سیاستی طرح قیر رایگان وجود دارد؟

اصلاح بودجهریزی و مالیه عمومی، چشم اسفندیار اقتصاد کشور در نبرد اقتصادی است که در 10 سال گذشته درگیر آن بودهایم. کفایت نظارت بر بودجه و ارزیابی عملکرد ماموریت صحیح قوه مقننه خواهد بود. اما این نظارت بیش از هر چیز نیازمند توانایی درونسازمانی برای مجلس، تجهیز نمایندگان به درک بودجه و مفهوم ارزیابی و ارتقای ظرفیت سازمانی دیوان محاسبات است تا ایجاد تغییرات مخل وظایف قوه مجریه.