آزموده را آزمودن

سیاستهای سرکوب ارزی چه اثری بر بخش واقعی اقتصاد داشته است؟

بعد از شکست نظام برتون وودز، رژیمهای ارزی متفاوتی در جهان متناسب با ساختار اقتصادی کشورها شکل گرفت که نوعاً انعطاف بیشتری نسبت به رژیمهای قبلی داشت.

بعد از شکست نظام برتون وودز، رژیمهای ارزی متفاوتی در جهان متناسب با ساختار اقتصادی کشورها شکل گرفت که نوعاً انعطاف بیشتری نسبت به رژیمهای قبلی داشت. در حال حاضر بین کشورهای جهان، تفاوت بسیار زیادی میان رژیمهای ارزی و چارچوب سیاست پولی متناظر با آن، وجود دارد. هر کشوری بر اساس مولفههایی مانند حجم و تنوع تجارت خارجی، عمق بازارهای مالی، ثبات اقتصاد کلان، احتمال شوکهای خارجی و نظایر آن، رژیم ارزی و چارچوب سیاست پولی مناسبی را انتخاب میکند. به عنوان مثال اقتصادهای بزرگ و صنعتی دارای بازارهای مالی عمیق مانند ژاپن، نروژ، سوئد، بریتانیا، آمریکا، اتریش، فرانسه، آلمان و ایتالیا برای اجتناب از بحرانهای ارزی از رژیم ارزی شناور آزاد (Free Floating) حمایت میکنند. برخی اقتصادهای نوظهور مانند برزیل، هند، کره، ترکیه، آرژانتین و اندونزی که از تنوع در تولید و تجارت برخوردارند از رژیم ارزی شناور (Floating) حمایت میکنند. اقتصادهای نوظهور و کشورهای در حال توسعهای مانند چین، سنگاپور و مالزی که از بازارهای مالی نسبتاً قوی و انضباط در سیاستهای کلان برخوردارند، از نظامهای ارزی میانه حمایت کردهاند. کشورهایی مانند قطر، عربستان، امارات و کویت که ذخایر بینالمللی بالایی دارند و در عین حال تنوع اندکی در ساختار تولید و تجارت دارند، چارچوب سیاست پولی خود را بر اساس لنگر اسمی ارز تعیین میکنند و از رژیمهای ارزی میخکوب (Conventional Peg) حمایت میکنند. اقتصادهای بسیار کوچک یا کشورهای کماعتبار و دارای سابقه تورمهای بالا که نیاز به یک لنگر ارز برای ثبات پولی دارند، اغلب تابع رژیمهای ارزی میخکوب سخت هستند.

در مورد ایران میتوان گفت در حال حاضر رژیم ارزی کشور هیچیک از رژیمهای دو سر طیف (شناور یا میخکوب) نیست و میتوان آن را یکی از رژیمهای ارزی میانه دانست. رژیم ارزی ایران، که قبلاً به مدت چند دهه کاملاً تحت کنترل دولت بود، از ابتدای دهه 80 به شناور مدیریتشده تغییر یافت. طی دو دهه گذشته، تمایل شدید دولتها به تثبیت نرخ ارز اسمی، باعث شد که عملاً رژیم ارزی ایران، یک رژیم ارزی کنترلشده (از نوع Crawl-like یا Crawling Peg) باشد.

ویژگیهای اقتصاد ایران، باعث شده است که سیاستگذاری ارزی با پیچیدگی خاصی همراه باشد. اقتصاد ایران، یک اقتصاد نفتی بدون تنوع در محصولات صادراتی است که بانک مرکزی موظف به خرید ارز حاصل از صادرات نفت است. همچنین، فقدان ارتباطات گسترده و عمیق با بازارهای مالی جهانی و سهم صادرات اندک غیرنفتی موجب شده است که بیشتر ارز کشور از طریق بانک مرکزی تامین شود و تا حد زیادی انحصار عرضه ارز در اختیار بانک مرکزی باشد. با این ویژگیها، انتخاب یک رژیم ارزی شناور آزاد، میتواند منجر به انتقال شوکهای نفتی به اقتصاد و منجر به نوسانات شدید نرخ ارز و نوسانات بودجه عمومی شود. از طرف دیگر، با وجود اینکه اغلب کشورهای نفتی، رژیم ارزی میخکوب را مورد حمایت قرار دادهاند، حمایت از یک رژیم ارزی ثابت در اقتصاد ایران امکانپذیر نیست. علت این مساله، حجم محدود ذخایر بینالمللی کشور در مقایسه با سایر کشورهای نفتی و همچنین تورم مزمن بالا در اقتصاد ایران است که انتخاب رژیم ارزی میخکوب را برای ایران غیرممکن میسازد. در شرایطی که اقتصاد ایران، با تورم مزمن بالا و محدودیت در ذخایر ارزی آزاد مواجه است، حمایت از رژیم ارزی میخکوب، مستلزم دخالت گسترده دولت در بازار است که موجب تخلیه ذخایر ارزی کشور در بلندمدت خواهد شد.

با توجه به آنچه گفته شده، انتخاب رژیم ارزی مناسب در اقتصاد ایران بسیار دشوار است و نیازمند کارایی بالای نهاد سیاستگذار است. تجربه چندین سال گذشته ایران نشان میدهد در اثر ناکارایی در سیاستگذاری ارزی و البته وجود برخی ملاحظات سیاسی و عدم توجه به ویژگیهای خاص اقتصاد ایران، در عمل سیاستهای ارزی به یک عامل بیثباتی در اقتصاد کلان و یک مانع رشد اقتصادی بدل شده است.

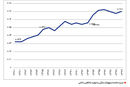

مروری بر تحولات نرخ ارز

به طور کلی نرخ ارز در یک بازار، توسط عواملی مانند تراز پرداختهای کشور، تفاضل تورم داخل و خارج، انتظارات، استقراض خارجی، بازده مورد انتظار بازارهای مختلف و سایر عوامل تعیین میشود. در اقتصاد ایران، عامل تفاضل تورم داخل و خارج به عنوان یکی از عوامل بنیادین تعیینکننده نرخ ارز، از اهمیت ویژهای برخوردار است.

در ایران، از آنجا که سیاست پولی کشور فاقد هدفگذاری کلهای پولی و فاقد چارچوب هدفگذاری تورمی است، از اینرو سیاستگذار از عامل لنگر اسمی ارز برای اثرگذاری بر انتظارات تورمی و کنترل تورم استفاده میکند. اینگونه است که بهرغم اطلاع سیاستگذار از این واقعیت که تورم ریال بیشتر از ارزهای خارجی است و بهرغم آنکه واقف است به مدت طولانی نمیتوان با فروش ذخایر ارزی کشور، نرخ ارز اسمی را تثبیت کرد، با این حال تا جایی که بتواند سعی در تثبیت نرخ ارز اسمی دارد. غلبه چنین دیدگاهی بر سیاستگذاری پولی کشور، منجر شده است که نرخ ارز بدون توجه به متغیرهایی مانند تراز پرداختها و تغییرات نرخ تورم، صرفاً با هدف تثبیت نرخ ارز اسمی و آن هم با مداخله گسترده بانک مرکزی تعیین شود.

بررسی آمارهای رسمی منتشرشده در سایت بانک مرکزی نشان میدهد، نرخ ارز اسمی در بازار غیررسمی تا پیش از سال 1389 طی چندین سال روند باثباتی داشت. از سال 1390 افزایش نرخ ارز اسمی آغاز شد و در سال 1391 با جهش شدید مواجه شد. ثبات نرخ ارز اسمی در دوره مذکور در حالی استمرار داشت که تفاضل تورم ریال و دلار در همان دوره به طور متوسط بیش از 18 درصد بود. در واقع نرخ ارز حقیقی تا پیش از سال 1390 روندی نزولی داشت. به دنبال افزایش شدید نرخ تورم در سالهای 1391 و 1392، امکان تثبیت نرخ ارز اسمی وجود نداشت و از اینرو نرخ ارز با جهش بیسابقهای مواجه شد. این چرخه مجدداً در سالهای بعد نیز تکرار شد. در دوره اخیر، روند کاهش نرخ ارز حقیقی از سه سال پیش آغاز شد و تا پاییز 1396 ادامه یافت. همانطور که قابل پیشبینی بود، عواملی مانند انباشت شکاف بین تورم داخل و خارج، کاهش شدید نرخ سپرده بانکی در تابستان سال جاری و همچنین عامل انتظارات، موجب شد در زمستان سال جاری نرخ ارز با روند افزایشی مواجه شود. اگر طی سه سال گذشته، مداخله در بازار ارز به گونهای صورت میگرفت که نرخ ارز اسمی متناسب با تفاضل تورم داخل و خارج تغییر یابد، نرخ ارز اسمی احتمالاً در همین نرخ فعلی (یا کمی بالاتر) به تعادل میرسید بیآنکه فشاری بر ذخایر ارزی کشور وارد شود و بیآنکه اقتصاد با شوک ارزی اخیر مواجه شود.

آثار سرکوب نرخ ارز بر بخش واقعی

سیاستهای ارزی و نوسانات بازار ارز، تاثیرات بلندمدت و کوتاهمدت مهمی بر عملکرد بخش واقعی دارند. تثبیت نرخ ارز اسمی در شرایطی که اقتصاد با تورم مزمن و بالا مواجه است، به معنی کاهش نرخ ارز حقیقی و سرکوب نرخ ارز است. اولین تاثیر سرکوب نرخ ارز، کاهش عواید ریالی حاصل از صادرات کالا و خدمت است که در نهایت منجر به کاهش انگیزه صادرات میشود. در واقع سرکوب نرخ ارز منجر به کاهش رقابتپذیری بنگاههای داخلی در بازارهای جهانی میشود. کاهش صادرات نیز منجر به کاهش رشد اقتصادی میشود. علاوه بر آن، تثبیت نرخ ارز در شرایط تورمی، نیازمند مداخله گسترده بانک مرکزی و فروش ارز از محل ذخایر ارزی کشور است. این مساله چنانچه مدت طولانی ادامه یابد، منجر به کاهش ذخایر ارزی کشور میشود.

سرکوب نرخ ارز، تبعات مخربی نیز بر بهرهوری بنگاههای داخلی دارد. با پایین نگهداشتن نرخ ارز، قیمت نسبی کالاهای وارداتی نسبت به تولید داخلی کاهش مییابد که این مساله منجر به افزایش واردات میشود. در این شرایط دولتها برای ممانعت از افزایش واردات و افزایش کسری تراز پرداختها، اقدام به افزایش محدودیتهای تجاری و افزایش نرخ تعرفههای گمرکی میکنند. افزایش محدودیتهای تجاری، منجر به افزایش انحصارات در اقتصاد کشور و کاهش کارایی بنگاههای صنعتی میشود. این نکته را نیز باید افزود که سرکوب نرخ ارز، سودآوری قاچاق کالا به داخل کشور را افزایش میدهد.

آثار شوکهای ارزی بر بخش واقعی

علاوه بر تمام آثار مخرب سرکوب نرخ ارز، از آنجا که به مدت طولانی امکان فروش و کاهش ذخایر ارزی کشور وجود ندارد و کاهش ذخایر در مقطعی به مرحله بحرانی خواهد رسید از اینرو با انباشت شکاف تورم داخل و خارج و با توقف مداخله بانک مرکزی، وقوع یک شوک نرخ ارز اجتنابناپذیر است. این تجربه در اقتصاد ایران بارها تکرار شده است که شوک ارزی زمستان 1396 آخرین نمونه آن است.

وقوع شوکهای ارزی، نتیجه قطعی و اجتنابناپذیر سرکوب مستمر نرخ ارز در یک اقتصاد با تورم بالاست، جهش نرخ ارز، موجب بروز نااطمینانی در اقتصاد شده و ثبات اقتصاد کلان را با مخاطره مواجه میکند. هنگام وقوع یک شوک ارزی، انگیزههای سفتهبازی در بازار ارز شکل میگیرد که همین مساله تقاضای ارز را افزایش میدهد.

از سوی دیگر، با افزایش بازده نسبی بازار ارز، سرمایهگذاری در سایر بازارها مانند بورس یا مسکن کاهش مییابد که منجر به رکود در آن بازارها میشود. علاوه بر آن، با جهش نرخ ارز، انگیزه برای خروج سپردهها از بانکها افزایش مییابد. در چنین شرایطی، رقابتی بین بانکها برای افزایش نرخ سپرده شکل میگیرد. رقابت بانکها در افزایش نرخ سپرده، در شرایطی که بانکهای کشور با مشکلات فراوانی مواجه هستند، یا بانکها را با بحران مواجه خواهد کرد یا منجر به اضافهبرداشت بانکها از منابع بانک مرکزی خواهد شد. همچنین، افزایش نرخ سپرده بانکها، منجر به افزایش نرخ تسهیلات میشود که این مساله هزینه سرمایهگذاری را برای بنگاههای اقتصادی افزایش میدهد. در نهایت باید گفت، وقوع یک شوک ارزی آثار بسیار مخربی دارد و منجر به بیثباتی اقتصاد، اخلال در بازارها، تشدید بحران بانکی، کاهش سرمایهگذاری و کاهش رشد اقتصادی میشود.

توصیههایی برای آینده

♦ طراحی و اجرای یک سیاست ارزی کارآمد در یک اقتصاد نفتی، آن هم در شرایطی که بانک مرکزی خریدار اصلی ارز نفت است و در عین حال با انواع ریسکها نیز مواجه است، بسیار دشوار و پیچیده است. بنابراین پیش از هر اقدامی، لازم است با درک پیچیدگی این موضوع، ظرفیت علمی و اجرایی لازم برای ارتقای کیفیت و کارایی سیاستگذاری ارزی فراهم شود.

♦ سرکوب نرخ ارز و به دنبال آن جهش نرخ ارز، تجربهای است که بارها در اقتصاد ایران رخ داده است. منشأ اصلی این سیکل مخرب، تورم مزمن اقتصاد ایران است. زمینه شکلگیری و پایداری تورم مزمن در اقتصاد، عواملی مانند فقدان یک چارچوب سیاست پولی کارآمد، عدم استقلال بانک مرکزی، مشکلات ساختاری و پیچیده نظام بانکی و فقدان انضباط مالی و بودجهای دولت است. بنابراین لازم است رفع ریشهها و زمینههای ساختاری تورم مزمن اقتصاد ایران، به عنوان یکی از اصلیترین اهداف در نظر گرفته شود.

♦ سیاستگذار پولی باید در نظر داشته باشد که در شرایط تورمی، تثبیت نرخ ارز اسمی به بهای کاهش ذخایر ارزی کشور، تا مدت طولانی امکانپذیر نیست و اصرار بر تثبیت نرخ ارز اسمی قطعاً وقوع یک شوک ارزی را به دنبال خواهد داشت.

♦ تفکیک سیاست ارزی و سیاست پولی اهمیت بسیاری دارد. لازم است سیاستگذار، اهداف کنترل تورم و ثبات اقتصاد کلان را، به جای استفاده از لنگر اسمی نرخ ارز، از طریق یک چارچوب هدفگذاری تورمی یا هدفگذاری کلهای پولی، تحقق بخشد. با تفکیک سیاست ارزی و سیاست پولی، ماموریت اصلی سیاست ارزی، کمک به رشد اقتصادی کشور خواهد بود.

♦ چندین دهه آزمون و خطا به بهای بسیار گزاف، ناکارایی سیاستهایی مانند نظام چندنرخی ارز و تثبیت نرخ ارز اسمی را کاملاً اثبات کرده است. به نظر میرسد که دیگر زمان اصلاح دیدگاهها و سیاستها فرا رسیده است.

♦ استفاده از ظرفیت ابزارهای مالی کارآمد به ویژه بازار آتی ارز میتواند به افزایش کارایی، شفافیت و سلامت بازار ارز و کاهش دامنه نوسانات بازار کمک کند.

♦ سخن آخر آنکه، سه سال سرکوب نرخ ارز و به دنبال آن تحولات اخیر بازار ارز، هزینههای زیادی برای کشور به دنبال دارد، همانطور که تجربههای مشابه چند دهه گذشته هزینههایی به کشور تحمیل کرده بود. دور از انتظار نیست که حتی با فروکش کردن التهاب بازار، آثار رکودی این مساله تا چند فصل آینده همچنان در بخش واقعی اقتصاد باقی بماند. لازم است با تحلیل دقیق این مساله، تجربه لازم از آن کسب شود و زمینه وقوع مجدد آن در سالهای آینده از بین برود.