اهرم کردن اهرمن

بررسی وضعیت انتشار اوراق بدهی در ششماهه نخست سال 96

این متن با تاکید بر انتشار اوراق بدهی بهعنوان ابزار مناسب استقراض دولت، الزامات ایجاد بدهی و انتشار اوراق را برمیشمرد و با مقایسه عملکرد دولت در ایجاد بدهیها با این الزامات، چارچوب راهکارهای افزایش پایداری بدهیهای دولت را به اجمال معرفی میکند.

مقدمه

اهرم1 کردن با ایجاد بدهی، توان تامین مالی آورده اولیه را زیاد میکند؛ پدیدهای که یکی از مبانی ایجاد بدهی توسط شرکتها و دولتهاست. با این حال هر اهرمی تکیهگاه ویژه خودش را میطلبد. اگر تکیهگاه مناسب نباشد، اهرم یا میشکند یا قادر به جابهجایی بار نخواهد بود. به نظر میرسد نسبت بدهیهای دولت به تولید ناخالص داخلی و دینامیک حاکم بر افزایش اصل و فرع بدهیها، به شرایطی2 رسیده که بازنگری در شیوه ایجاد بدهی و تلاش برای کاهش نرخ استقراض را گریزناپذیر کرده است. این متن با تاکید بر انتشار اوراق بدهی بهعنوان ابزار مناسب استقراض دولت، الزامات ایجاد بدهی و انتشار اوراق را برمیشمرد و با مقایسه عملکرد دولت در ایجاد بدهیها با این الزامات، چارچوب راهکارهای افزایش پایداری بدهیهای دولت را به اجمال معرفی میکند.

اهرم مناسب: اوراق بدهی دولت

دولت با ایجاد بدهی میتواند پروژههایی که در ابعاد بودجه سالانه نیستند را تامین مالی، اثر تکانهها بر ارائه خدمات را کم و محملی برای اجرای سیاستهای مالی فراهم کند. در این شرایط دولت بهعنوان تنها عرضهکننده کالاهای عمومی میتواند رفاه پایداری برای جامعه ایجاد و زمینههای رشد را فراهم کند.

بدهی هر شخص، دارایی دیگری است. بازپرداخت بدهی توسط وامگیرنده، تضمین نقدشوندگی دارایی وامدهنده است. بنابراین ارتباط ترازنامهای آحاد اقتصادی با هم سبب میشود نقدناشویی3 یا عدم بازپرداخت بدهی4 وامگیرنده، ترازنامه وامدهنده را نیز متاثر کند و در بهترین حالت از قدرت نقدشوندگی آن بکاهد.5 مقایسه ابعاد و میزان ارتباطات دولت با سایر فعالان اقتصادی نشان میدهد در صورتی که بدهیهای دولت قدرت نقدشوندگی پایینی داشته باشند، ترازنامه بخش بزرگی از فعالان اقتصادی درگیر میشود، به صورتی که نهتنها نقدشوندگی ترازنامه وامدهندگان به دولت کاهش مییابد بلکه این مساله به سایر آحاد اقتصادی نیز منتقل میشود.6

علاوه بر ریسکهای پیشگفته، نقش دولت در تعیین شرایط بازار بدهی، بهعنوان بزرگترین وامگیرنده کشورها، سبب میشود برای حفظ ثبات اقتصادی، ابزارها و حدود آستانهای7 مشخصی برای استقراض دولت در نظر گرفته شود. ابزارها بهگونهای انتخاب میشوند که شفافیت و نقدشوندگی بدهیها را افزایش دهند و اهرم مناسبی برای دستیابی به اهداف دولت باشند. این در حالی است که فارغ از ابزار انتخابشده، گذر از حدود آستانه تعیینشده میتواند توان دولت در بازپرداخت بدهیها را با شک همراه کند، هزینههای استقراض دولت را افزایش دهد، موجب افزایش ماندهبدهیها شود و در بدترین حالت کشور را با مساله بحران بدهیها8 مواجه کند. در چنین حالتی، اهرم بدهیهای دولت به اهرمنی برای اقتصاد تبدیل میشود.

معمولترین ابزار استقراض دولتها، انتشار اوراق بدهی است. امکان مبادله این اوراق در بازار بدهی، نقدشوندگی آنها را افزایش میدهد و مانع قفل شدن ترازنامه وامدهندگان به دولت و آحاد اقتصادی میشود. مواجهه با کثیری از مردم (در مقابل معدودی از سازمانهای بزرگ و غالباً مطیع)، انگیزه دولت برای بازپرداخت بهموقع بدهیها را افزایش میدهد. در نتیجه، صرف ریسک9 اوراق بدهی و هزینه تامین مالی دولت کاهش مییابد.10 این مساله هم در نرخ تنزیل اوراق بهادار دولت و هم در محاسبات ذهنی11 پیمانکاران و سایر وامدهندگان به دولت نمود خواهد داشت.

کمریسک بودن این اوراق، آنها را بهعنوان تکیهگاهی مناسب برای ایجاد و معرفی ابزارهای مالی مشتقه معرفی میکند؛ مشاهدهای که توسعه بازار بدهی دولت را بهعنوان پیشنیاز توسعه بازارهای مالی طرح کرده است. بهعلاوه، تجربه سایر کشورها در طراحی سیاستهای پولی نشان میدهد بدون در اختیار داشتن حجم کافی از اوراق بدهی دولت، اجرای مستمر سیاستهای پولی تقریباً ناممکن است. ابزار اصلی بانک مرکزی برای مداخله در بازارها و تامین تورم هدفگذاری شده12 مبادله اوراق بدهی دولت است. شاید توجه به این موارد اوراق بدهی دولت را بهعنوان «هدیه ملی»13 معرفی کرده باشد؛ «اهرمی» که توانایی جابهجایی بارهای بزرگ را خواهد داشت به شرط آنکه بتواند بر «تکیهگاه» مناسبی تکیه کند.

در حالی که این «هدیه اهرمی» در سال ۱۳۹۴ رونمایی شده، فراهم نبودن «تکیهگاه» مناسب رعایت الزامات و استفاده محتاطانه از اهرم را اجتنابناپذیر میکند. معمولترین ابزار ارزیابی مناسب بودن تکیهگاه، تحلیل پایداری بدهیهای14 دولت است؛ ابزاری که ایمنی لازم را برای ایجاد بدهی در اختیار میگذارد.

تکیهگاه مناسب: پایدارسازی بدهیهای دولت

کسری بودجه مستمر دولت برای بیش از سه دهه که به شیوهای غیر از انتشار اوراق بدهی دولت تامین شده، تودهای بزرگ، مبهم و نقدناشو از بدهیهای دولت به ذینفعان مختلف، شامل بانکها، صندوقهای بازنشستگی، پیمانکاران و بانک مرکزی را ایجاد کرد. در راستای انجام اصلاحات بودجهای، تقویم این بدهیها بهعنوان شرط لازم برای ساماندهی بدهیهای دولت برای اولین بار در دولت یازدهم آغاز شد. بر اساس اطلاعات حاصل میتوان به بررسی پایداری بدهیهای دولت پرداخت و تغییرات بدهی طی زمان را پیگیری کرد.

سطحی از بدهیها بهعنوان بدهیهای پایدار شناخته میشوند که در آن یک کشور بدون تحمل فشار برای کاهش مانده بدهی15 و همچنین انباشت تعهدات جدید16 بتواند بدهیهای کنونی و آتی خود را بازپرداخت کند. این سطح از بدهی نسبت به ظرفیتهای پرداخت (بهعنوان مثال تولید ناخالص داخلی) به اندازه کافی کوچک، پایدار (یا نزولی) خواهد بود. با این نگاه، انتظار میرود در شرایط پایداری بدهیها، نرخ رشد بدهیها از نرخ رشد تولید ناخالص داخلی بیشتر نباشد و دولت به اتکای درآمدهایش بتواند بدهیها را بازپرداخت کند. بنابراین در هر دوره، بدهیهای سررسیدشده بازپرداخت میشوند اما از آنجا که بدهیهای جدیدی ایجاد شدهاند،17 نسبت بدهی به تولید ناخالص داخلی پایدار میماند.

بر این اساس برای پایدارسازی بدهیها باید به مکانیسمهای ایجاد اصل و همچنین دینامیکهای حاکم بر افزایش بدهی توجه شود. ماندهبدهی در هر دوره برابر است با تعهدات جدیدی که دولت در آن دوره ایجاد کرده بهعلاوه، اصل و فرع مانده بدهی در دوره قبل. بنابراین مواردی چون افزایش کسری بودجه و همچنین افزایش هزینه تامین مالی دولت سبب افزایش ماندهبدهی در هر دوره میشود.

دو نسبت بدهی به تولید ناخالص داخلی18 و تامین مالی ناخالص مورد نیاز به تولید ناخالص داخلی19 معمولترین قواعد مالی20 مورد استفاده در کشورها هستند. در حالی که نسبت اول ناظر بر مانده بدهیهای دولت است، نسبت دوم نیاز دولت به تامین مالی برای بازپرداخت حصه جاری بدهیها را در نظر میگیرد. بنابراین حالتی قابلتصور است که هنوز ماندهبدهیها در حدود قابل تحمل باشند ولی به دلیل بالا بودن نرخ بهره، نیاز زیادی به تامین مالی وجود داشته باشد، بهگونهای که دولت مجبور شود برای پاسخگویی در قبال بدهیهای پیشین، بدهی جدید ایجاد کند. طبیعتاً بدون انجام اصلاحات بودجهای نرخ این بدهی جدید بیشتر میشود و نسبت ماندهبدهی به تولید ناخالص داخلی نیز افزایش مییابد. در نهایت، عملاً دولت وارد بازی پانزی21 میشود و بدهیای را ایجاد میکند که بر اساس جریان قابل انتظار درآمدیاش قادر به بازپرداخت آن نیست. استمرار چنین رفتاری میتواند باعث افزایش ریسک و نرخ بهره در اقتصاد شود و تامین مالی دولت و ثبات اقتصاد کلان را به تاخیر اندازد.

بر اساس تجربه کشورهای نوظهور (که محک مناسبی برای اقتصاد ایران هستند) عبور نسبت بدهی به تولید ناخالص داخلی و نسبت تامین مالی ناخالص مورد نیاز به تولید ناخالص داخلی به ترتیب از حدود آستانه ۵۰ و ۱۰ درصد کشور را به دسته پرریسک22 منتقل میکند. بررسیهای اولیه نشان میدهند این نسبتها برای اقتصاد ایران به ترتیب از ۶۰ و ۳۰ درصد بزرگترند یعنی علاوه بر ماندهبدهی، تامین مالی مورد نیاز برای بازپرداخت حصه جاری بدهیها نسبت به توان بازپرداخت دولت زیاد است. به بیان دیگر در اقتصاد ایران تناسب بین «اهرم» و «تکیهگاه» رعایت نشده و افزایش بدهیهای دولت میتواند برای ثبات اقتصاد کلان خطرناک باشد. ارتباط فیمابین بازار پول، بازار ارز و بازار بدهی در شرایطی که وضعیت بازارهای پول و ارز نیز نیازمند اصلاح است، بر اهمیت موضوع میافزاید.

وضعیت کنونی پایداری بدهیهای دولت روی دیگر سکه کسری بودجه مستمر و حاصل انباشت چندین ساله بدهیهای نقدناشوی دولتهای مختلف است که در تعامل با نحوه انتشار اوراق طی دو سال اخیر به وجود آمده است.

اهرم و تکیهگاه در عمل: عملکرد اخیر دولت در حیطه بدهیها

عدم تقویم بدهیهای دولت در دورههای گذشته باعث مشاهدهناپذیری ریسکهای کسری بودجه مستمر و همچنین اندازهناپذیری ریسکهای ایجاد بدهی توسط دولت شده است. طبیعتاً مشاهدهناپذیری و اندازهناپذیری این ریسکها، منجر به کاهش آنها نشده و تنها ابعاد و عمق نااطمینانی را گسترش میدهد. پیش از احصای بدهیهای دولت، این تصور وجود داشت که نسبت ماندهبدهی در ایران کوچک است و فضای زیادی برای استقراض دولت وجود دارد. با شناسایی بدهیها و تدقیق تعریف دولت (توجه به دولت در معنای گسترده آن در مقابل تمرکز صرف بر دولت مرکزی) مشخص شد در صورتی که دولت بخواهد در چارچوبی پایدار به ایجاد بدهی بپردازد، ماندهبدهیهای دورههای قبل فضای زیادی برای انتشار بدهی پایدار جدید باقی نگذاشتهاند.

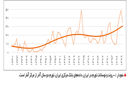

در چنین شرایطی، توصیه اصلی کارشناسان انتشار اوراق بدهی دولت روی مانده بدهیهای گذشته و واگذاری آن به بدهکاران پیشین دولت بود.23 این توصیه با این نگاه صورت گرفت که با تبدیل ماندهبدهیهای بازارناپذیر به بدهیهای بازارپذیر،24 بدون اینکه ماندهبدهیهای دولت افزایش قابلتوجهی پیدا کند، شفافیت و نقدشوندگی این بدهیها زیاد، صرف ریسک و بالطبع هزینه تامین مالی آنها کم شود. بنابراین ضمن افزایش نقدشوندگی ترازنامههای وامدهندگان به دولت، فضای تازهای برای استقراض دولت از جامعه فراهم میآمد. دورههای اول اسناد خزانه اسلامی که در سال ۱۳۹۴ و ابتدای سال ۱۳۹۵ منتشر شدند، چنین ویژگیای داشتند. پایبندی دولت به بازپرداخت بهموقع در مقابل دارندگان اوراق، بهسرعت نرخ تنزیل این اوراق را کاهش داد به صورتی که نرخ متوسط تنزیل این اوراق در بازار از ۲۷ درصد در بهمن ۱۳۹۴ به حدود 5 /21 درصد در مرداد ۱۳۹۵ رسید.

کسری بودجه دولت (ناشی از کاهش قیمت نفت و همچنین افزایش هزینه برنامههایی چون طرح خرید گندم و بیمه سلامت) این رویکرد را تغییر داد و از مرداد ۱۳۹۵ اوراق بهادار دولتی غالباً و بهسرعت برای تامین هزینههای جاری منتشر شدند. بررسی وضعیت اوراق دولتی در سال ۱۳۹۵ نشان میدهد مانده این اوراق از حدود ۱۲ هزار میلیارد تومان در ابتدای سال به حدود ۴۳ هزار میلیارد تومان در انتهای سال رسیده است.25 عمده این افزایش، مربوط به انتشار اوراق در نیمه دوم (بهویژه دو ماه پایانی) بوده است.26 بر این اساس سال ۱۳۹۶ میراثدار بدهیهای انباشته و همچنین انتشار اوراق برای تامین هزینههای جاری در سال ۱۳۹۵ است؛ میراثدار هزینهها و درسها.

شیوه انتشار اوراق تا سال ۱۳۹۵ از منظر عدم توزیع مناسب طی سال، اختصاص اوراق به هزینههای جاری و برای تامین کسری بودجه بهجای بازارپذیر کردن ماندهبدهیهای گذشته، رشد قابلملاحظه اوراق منتشره در بخش «فاقد بازار متشکل» و همچنین فعال نشدن عملیات بازار باز در بانک مرکزی باعث شد حساسیت نهادهای تصمیمساز و ناظر نسبت به شیوه استفاده از اهرم بیشتر شود. در نیمه پر لیوان، در وزارت اقتصاد و مجلس بحث پایدارسازی بدهیهای دولت گسترش یافته و گزارشهایی ادواری مرتبط با آن در حال تهیه است. در برنامه ششم توسعه برای نسبت ماندهبدهی دولت و شرکتهای دولتی به تولید ناخالص داخلی سقف (۴۰ تا ۴۵ درصد) در نظر گرفته شده است. درصد پوشش بدهیهای تقویمشده دولت در حال تکمیل است و تلاش برای تقویم ضمانتهای دولت (که عملاً بدهیهای بالقوهاش هستند) آغاز شده است. کمیته مصرح در تبصره ۵ قانون بودجه سال ۱۳۹۶ که بهمنظور مدیریت تبعات احتمالی انتشار اوراق بهادار ریالی برای بازارهای پول و سرمایه کشور طراحی شده بود، تشکیل جلسه داده و برنامه اولیه برای انتشار اوراق را بررسی میکند.

بهرغم جهتگیریهای مناسب، سرعت و شدت اجرایی کردن درسهای فراگرفتهشده متناسب با قدرت اهرمن بدهیهای پایدارسازینشده نیست. مجموع منابع مورد نیاز برای بازپرداخت اصل و سود اوراقی که در سال ۱۳۹۶ سررسید میشوند، حدود ۲۴ هزار میلیارد تومان است. این در حالی است که بر اساس بودجه امسال، دولت مجوز انتشار اوراق بهادار اسلامی به میزان 5 /34 هزار میلیارد تومان را دارد. تحلیل پایداری بدهیهای دولت هنوز بهعنوان یک گزارش مستقل منتشر و ارزیابی نمیشود، تبصرههای مربوط به انتشار و بازپرداخت اوراق با ابهامات عدیدهای مواجهند که نظارت مجلس بر عملکرد دولت را سخت میکنند.27 با وجودی که بیش از شش ماه از آغاز سال ۱۳۹۶ گذشته، اوراق مربوط به این سال منتشر و برنامه انتشار آنها نیز نهایی نشده است.28 بنابراین مجدداً در نیمه دوم سال شاهد انتشار سریع و با حجم بالای اوراق بهادار دولتی خواهیم بود. این شیوه انتشار باعث افزایش مجدد نرخ در بازار بدهی میشود و با توجه به غلبه اوراق یکساله، دینامیک مشابهی را به برنامه انتشار اوراق سال بعد منتقل میکند. علاوه بر همه اینها، مرکز واحدی تحت نظارت مستقیم رئیسجمهور یا وزارت اقتصاد برای انتشار اوراق وجود ندارد و وزارتخانهها و سازمانها قادرند مستقلاً نسبت به انتشار اوراق اقدام کنند؛ پدیدهای که میتواند یکپارچگی بازار را دچار مشکل کند. برنامه اصلاح نظام بانکی هم بهصورت جدی شروع نشده و راههای سرریز مشکلات بین بازارهای پول، بدهی و ارز مصونسازی نشده است.

متناسب کردن اهرم و تکیهگاه

فاصله قابلملاحظه نسبت تامین مالی ناخالص مورد نیاز به تولید ناخالص داخلی (بیش از ۳۰ درصد) با حد آستانه کشورهای نوظهور (۱۰ درصد) نشان میدهد عامل اصلیای که میتواند پایداری بدهیهای دولت را به خطر اندازد، تامین مالی ناخالص مورد نیاز است. با توجه به توان مالی دولت در چند سال آینده، کاهش ماندهبدهیها از طریق بازپرداخت چندان محتمل نیست. بنابراین شاید محدود کردن نیاز به تامین مالی ناخالص تنها ابزار در دسترس سیاستگذار برای پایدارسازی بدهیهای دولت در کوتاهمدت باشد. بررسی راهحلهای ممکن مهار اهرمن بدهیهای ناپایدار مجال مبسوطتری میطلبد، با این حال با توجه به مطالب پیشگفته چارچوبهای اولیه قابل طرح هستند. مهمترین اقدام، پیشبینی کسری بودجه سال ۱۳۹۶ و متعهد ماندن به آن است که در نتیجه میتوان به عدم استقراض غیربازارپذیر دولت از بانکها و سایر وامدهندگان بالقوه امیدوار شد. بهعلاوه، باید از ظرفیتهای قانونی موجود برای اوراق بهادارسازی ماندهبدهیها و ایفای بهموقع تعهدات پیشین استفاده شود. در این صورت میتوان انتظار داشت روند کاهنده صرف ریسک دولت ادامه یابد و از طرف بازار بدهی برای برنامه کاهش نظارتی نرخ سپرده (بهعنوان بخشی از برنامه اصلاح نظام بانکی) مزاحمتی ایجاد نشود. طراحی و ابلاغ برنامه انتشار اوراق طی ششماهه باقیمانده از سال ۱۳۹۶ و مدیریت متمرکز انتشار اوراق توسط وزارت اقتصاد نیز سبب افزایش نظم و یکپارچگی بازار بدهی میشود. در نتیجه، روند فزاینده نیاز به تامین مالی ناخالص کند و تناسب بین اهرم و تکیهگاه آن برقرار میشود. در سایه امنیت تناسب اهرم و تکیهگاه میتوان بارهای بزرگی برداشت.