دستاندازهای کاهش نرخ سود

چرا سیاستهای دستوری گذشته در بازار اثربخش نبود؟

آخرین آمارهای بانک مرکزی نشان میدهد که نرخ سود در بازار بینبانکی افزایش یافته است، این روند پس از آن رخ داد که در سال 1394 نرخ سود در بازار بینبانکی از حدود 28 درصد به حدود 18 درصد کاهش یافت. بالا ماندن نرخ سود در بازار بینبانکی همچنان در اقتصاد کشور به عنوان یکی از چالشهای مهم اقتصاد کشور مطرح است، بسیاری از کارشناسان در سالهای گذشته معتقد بودند که نمیتوان به شکل دستوری نرخ سود را در بازار پول کاهش داد و تصمیمات شورای پول و اعتبار مبنی بر سقفگذاری در نرخ سود، نیز عملاً راه به جایی نبرد و تقریباً نرخ سود در بازار پول طی سالهای گذشته تغییر قابل توجهی نداشته است.

آخرین آمارهای بانک مرکزی نشان میدهد که نرخ سود در بازار بینبانکی افزایش یافته است، این روند پس از آن رخ داد که در سال 1394 نرخ سود در بازار بینبانکی از حدود 28 درصد به حدود 18 درصد کاهش یافت. بالا ماندن نرخ سود در بازار بینبانکی همچنان در اقتصاد کشور به عنوان یکی از چالشهای مهم اقتصاد کشور مطرح است، بسیاری از کارشناسان در سالهای گذشته معتقد بودند که نمیتوان به شکل دستوری نرخ سود را در بازار پول کاهش داد و تصمیمات شورای پول و اعتبار مبنی بر سقفگذاری در نرخ سود، نیز عملاً راه به جایی نبرد و تقریباً نرخ سود در بازار پول طی سالهای گذشته تغییر قابل توجهی نداشته است. هنوز بسیاری از سپردهها با میزان بالا با نرخ بالای 20 درصد سپردهگذاری میشود و هنوز برای بسیاری از فعالان اقتصادی نرخ سود تسهیلات حدود 27 درصد است. این در حالی است که آخرین بخشنامه بانک مرکزی در تیرماه سال 1395، حداکثر نرخ سود سپرده را معادل با 15 درصد و حداکثر نرخ سود تسهیلات را معادل با 18 درصد تعیین کرده است. آمارهای بانک مرکزی نیز تایید میکند که نرخ سود در بازار بینبانکی در یک سال گذشته روند افزایشی داشته و از سطح 18 درصد به بالای 20 درصد در خرداد سال جاری رسیده است. در حالی که کارشناسان معتقدند شرایط در حال حاضر برای کاهش نرخ سود بانکی وجود ندارد، اما سیاستمداران تاکید میکنند باید نرخ سود در بازار کاهش یابد، تا هزینه تسهیلاتدهی کاهش یابد. این موضوع باعث شد که در سالهای گذشته سیاستگذار بدون توجه به کاهش مشکلات تنها در فکر کاهش رقم اسمی نرخ سود باشد، که البته در این زمینه نیز نتوانسته موفق عمل کند. باید تاکید کرد با توجه به معایبی که نرخ سود بالا دارد، کاهش نرخ سود بانکی ضروری است. اما کاهش دستوری نرخ سود بانکی و بدون توجه به سازوکار مشخص نهتنها مشکل را حل نمیکند، بلکه به افزایش فساد مالی در پرداخت تسهیلات و احتمال خروج سرمایه از بانکها و هجوم به بازارهای موازی مانند بازارهای غیرمتشکل پولی و بازار ارز منجر میشود. مطلوب این است که نرخ سود بانکی با راهکارهایی عقلانی کم شود تا مصرف بالا رود، سرمایهگذاری تحریک شود و رشد اقتصادی هم افزایش یابد. در ضرورت این امر، میان کارشناسان اقتصادی اختلافنظری وجود ندارد و شکی نیست که نرخ سود باید متناسب با تورم کاهش یابد. از آن طرف هم، شکی نیست که نرخ واقعی سود سپردهها باید مثبت باشد. به عبارت دیگر کارشناسان به هر دو جنبه توجه دارند و به هیچ عنوان سرکوب مالی را قبول ندارند. ولی همزمان، بر این باورند که نرخ واقعی سود بانکی باید به میزانی مثبت باشد که علامتدهی صحیح به اقتصاد بدهد و خودش به مانعی در مسیر تحریک اقتصادی، تبدیل نشود.

پیشزمینه کاهش نرخ سود بانکی

به نظر کارشناسان شرایط نامناسب نظام بانکی و تنگنای مالی بانکها باعث شد تا روند کاهشی نرخ سود در بازار بینبانکی که از سال گذشته کلید خورد، پایدار نماند. تا زمانیکه مشکلات ریشهای نظام بانکی حل نشود و تنگنای مالی آنها ادامه داشته باشد، نمیتوان به کاهش نرخ سود امید داشت. نرخ سود بینبانکی از جمله متغیرهای مهم اقتصادی است که در گذشته چندان به آن توجهی نمیشد و آنچنان که شایسته بود در سیاستگذاریها مورد نظر قرار نمیگرفت. با روی کار آمدن دولت یازدهم و پس از آنکه تورم روند نزولی مناسبی در پیش گرفت، توجهات به این نرخ جلب شد. زیرا با کاهش تورم، مطالبه کاهش نرخ سود بانکی نیز در جامعه ایجاد شد. برای کاهش نرخ سود تسهیلات ضروری بود تا عواملی که سبب بالا بودن قیمت تمامشده پول در نظام بانکی بودند شناسایی و برای برطرف شدن آنها تلاش شود. در نظام بانکی کشور به دلایل مختلفی قیمت تمامشده پول بالاست و از همینرو نرخ سود تسهیلات نیز به طور طبیعی بالا خواهد بود. در همین راستا کاهش نرخ سود بینبانکی در دستور کار قرار گرفت و تلاش شد تا از این طریق بر قیمت تمامشده پول تاثیر بگذارد و موجبات کاهش نرخ سود تسهیلات بانکی نیز فراهم شود.

تلاشهایی که به منظور رصد و تنظیم نرخ سود بینبانکی صورت گرفت، به نتایج مطلوبی دست یافت و شواهد حاکی از آن بود که این نرخ روند نزولی در پیش گرفته است. این اتفاق نوید آن را میداد که نرخ سود تسهیلات بتواند به صورت پایدار کاهش یابد.

اما در ماههای اخیر خبر افزایش مجدد نرخ سود بینبانکی مطرح شده و تردیدهایی را برای کاهش نرخ سود تسهیلات ایجاد کرده است. سوالی که اکنون برای بسیاری از کارشناسان ایجاد شده، چرایی افزایش مجدد این نرخ است. چرا پس از گذشت تقریباً یک سال، دوباره این نرخ تغییر جهت داده و در مسیر بازگشت به نقطه اولیه قرار گرفته است؟ با مشخص شدن جواب این سوال میتوان راهکارهای مناسبی برای سیاستگذاریهای آتی اندیشید.

افزایش مجدد نرخ سود بینبانکی را میتوان از زوایای مختلفی مورد بررسی قرار داد و دلایل مختلفی برای آن بیان کرد. اما به نظر میرسد مهمترین دلیل افزایش این نرخ، برطرف نشدن ریشه اصلی بالا بودن آن است. به سخن دیگر، در گذشته دلایلی وجود داشته که سبب بالا رفتن نرخ سود بینبانکی شده و زمانی هم که این نرخ رو به کاهش گذاشت، بسیاری از این عوامل همچنان وجود داشتند.

به عبارت سادهتر، میتوان گفت بالا بودن نرخ سود بینبانکی مولود شرایط نابسامان نظام بانکی کشور است و در ماههای اخیر که روند کاهشی داشته، به دلایلی همچون نقشآفرینی بانک مرکزی در تنظیم نظام بانکی بوده است و نه به خاطر بهبود شرایط نظام بانکی کشور. از اینرو با از بین رفتن تاثیر عوامل مقطعی، مجدداً عوامل اصلی بالا بودن نرخ سود بینبانکی سبب افزایش نرخها شدهاند.

دلایل افزایش نرخ معیار

نرخ سود در بازار بینبانکی به عنوان یک نرخ معیار عمل میکند. به نوعی که هنگامی که در مسیر افزایشی قرار بگیرد، به این معناست که نرخ سود در بازار پول نیز روند افزایشی دارد. به بیان دیگر، نمیتوان از یکسو عنوان کرد که نرخ سود در بازار بینبانکی روند کاهشی دارد، اما نرخ سود در بازار پول افزایش یافته است.

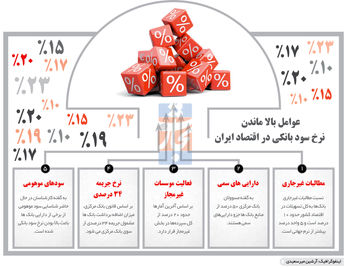

در سالهای اخیر به دلایلی همچون حجم بالای معوقات بانکی، حجم بالای بدهیهای دولتی به نظام بانکی، رکود اقتصادی، رکود بازار مسکن، بنگاهداری بانکها و...، نظام بانکی دچار انجماد منابع و تنگنای مالی شده است. در این شرایط بانکها در اعطای تسهیلات دچار مشکل میشوند و منابع آنها کفاف پرداخت تسهیلات به متقاضیان را نمیدهد.

در شرایط وجود انجماد داراییها، بانکها با کمبود نقدینگی مواجه میشوند و ناچار هستند از منابع دیگر استفاده کنند و به هر نرخی که بتوانند در بازار بینبانکی از بانکهای دیگر تسهیلات دریافت کنند. در این شرایط به طور طبیعی نرخ سود بینبانکی رو به افزایش میگذارد. با بالا رفتن سود بینبانکی و قیمت تمامشده پول، نرخ سود تسهیلات نیز باید بالا برود تا بانکها توان بازپرداخت تسهیلات دریافتی خود از بانکهای دیگر را داشته باشند.

بنابراین، از آنجا که دلیل اصلی بالا بودن نرخ سود بینبانکی، تنگنای مالی بانکها و قفل شدن منابع آنهاست، هرگونه کاهشی در این نرخ بدون برطرف شدن تنگنای مالی بانکها، موقتی و مقطعی خواهد بود. تزریق منابع از سوی بانک مرکزی در بازار بینبانکی با هدف کاهش نرخ سود در این بازار، به مثابه مسکنی است که قادر نخواهد بود کاهش پایدار نرخ را بهدنبال داشته باشد. کاهش پایدار این نرخ تنها زمانی رخ میدهد که برای مشکلات نقدینگی بانکها و قفل شدن منابع آنها چارهاندیشی شود. اقدامات مقطعی و مسکنهای زودگذر تنها برای کوتاهمدت مفید خواهند بود و پس از مدتی تاثیر آنها از بین میرود و دوباره این نرخ به نقطه تعادل قبلی خود باز خواهد گشت. بنابراین، کاهش نرخ سود بانکی زمانی پایدار خواهد بود که اصلاحات ساختاری و نهادی در نظام بانکی در راستای برطرف کردن تنگنای مالی آنها با برنامهریزی دقیقی دنبال شود.

عواقب کمبود نقدینگی

تا به حال مطالعات متعددی در رابطه با دلایل افزایش نرخ سود بینبانکی انجام شده است. نتیجه مشترکی که تقریباً تمام این مطالعات دربر داشته این است که اساسیترین دلیل افزایش این نرخ، کمبود منابع نقدینگی در بانکهاست. به این معنی که مثلاً در شرایطی که بانک نیاز به نقدینگی داشته و خود این نقدینگی را در اختیار ندارد، سعی میکند آن را با نرخی مشخص از بانکهای دیگر تامین کند. حال هرچه تقاضا برای تامین نقدینگی از سوی بانکهای مختلف بیشتر باشد، این نرخ نیز افزایش بیشتری خواهد یافت با وجود این، کمبود نقدینگی نیز میتواند دلایل متفاوتی داشته باشد؛ از جمله الزام بانکها برای برآورده کردن تعهدات مالی، مراجعه سپردهگذاران شرکتی برای پرداختهای مالیاتی و پاسخگویی به تعهدات مشابه و همچنین بحرانهای مالی. خطرناکترین مورد از میان این موارد، کاهش منابع نقدینگی در زمان بحران است که میتواند به پدیده «هجوم به بانک(Bank Run)» منجر شود. با این حال افزایش فعلی نرخ سود بانکی در کشور ما بیشتر ناظر بر مورد اول است.

در حقیقت فرا رسیدن سررسید تعهدات اعتباری بانکها به خصوص برای بنگاههای زودبازده، باعث شده برخی بانکها با کمبود نقدینگی مواجه شده و مجبور شوند که نقدینگی مورد نیازشان را با نرخی بالاتر از بانکهای دیگر تامین کنند. نکتهای که در این رابطه بسیار مهم است و مطالعات علمی نیز بر آن صحه میگذارد، این مساله است که بیانضباطیهای مالی، عدم مدیریت درست نقدینگی و شفاف نبودن ترازنامه بانکها، باعث این موضوع میشود.

در حقیقت در این پدیده زنجیرهای از علتها و معلولها قابل شناسایی است. در حلقه اول نبود انضباط مالی و رسیدگی به ترازنامه بانکها وجود دارد که باعث ایجاد حلقه دوم یعنی کمبود نقدینگی بانک در شرایط حساس میشود. در نهایت، این مورد نیز موجب ایجاد حلقه سوم، یعنی افزایش نرخ سود بینبانکی خواهد شد.

راهکار کاهش نرخ سود

برای جلوگیری از نوسانات شدید نرخ بازار بینبانکی، چند راهحل وجود دارد که سادهترین آن، چاپ پول از سوی بانک مرکزی برای رفع مشکل نقدینگی است. در حقیقت این سیاست به حلقه دوم از این چرخه، یعنی کمبود نقدینگی، توجه میکند. حال آنکه حتی با وجود چاپ پول، حلقه اول (بیانضباطی مالی) همچنان میتواند باعث ایجاد کمبود نقدینگی شود. به این ترتیب سیاست چاپ پول اگرچه میتواند در کوتاهمدت راهگشا باشد، اما در بلندمدت کاری از پیش نخواهد برد و حتی شاید با تشدید بیانضباطی مالی، اوضاع را بدتر از قبل کند.

راهحل دیگری که بعضاً از سوی صندوق بینالمللی پول (IMF) به کشورهای در حال توسعه پیشنهاد میشود، تشکیل «کریدور نرخ سود» (Interest rate Corridor) است. به این معنی که یک حد بالا و یک حد پایین از سوی بانک مرکزی تعیین شود که نرخ سود بانکی تنها بتواند در آن دامنه نوسان کند. این سیاست در شرایطی که بانکهای تجاری در مقابل بانک مرکزی از قدرت چندانی برخوردار نباشند، میتواند تا مدتی جوابگو باشد. با این حال، این سیاست نیز برای کشور ما چندان کارا نخواهد بود؛ زیرا همچنان به حلقه اصلی که منشأ تمام این مشکلات است توجهی ندارد.

سیاست دیگری که گرچه زمانبر است، اما اثربخش بوده و مستقیماً به حلقه اول این چرخه میپردازد، افزایش انضباط مالی و اصلاح ترازنامههای بانکی است. این موضوع اگرچه تغییری دشوار بوده و ممکن است با مقاومتهایی روبهرو شود، اما باید دانست که تا زمانی که این تغییر حاصل نشود و حلقه اصلی این چرخه معیوب برطرف نشود، این روند همچنان تکرار خواهد شد.

با توجه به آنچه گفته شد، به نظر میرسد نوسانات بیش از حد نرخ بازار بینبانکی میتواند به بازار اعتباری کشور آسیب بزند و همچنین نرخ سود تعیینشده از سوی شورای پول و اعتبار برای سپردهها و تسهیلات را بیاثر کند. با این حال نباید فراموش کرد که انتخاب سیاست مناسب در این زمینه از سوی بانک مرکزی، بسیار بااهمیت است. برای انتخاب این سیاست باید سرمنشأ ایجاد این نوسانات ناگهانی را هدف قرار داد. این حلقه هدف، همان بیانضباطی مالی است که نظام بانکی کشور را به خود درگیر کرده است.