قبل از سررسید بله، پس از سررسید شاید

آیا اوراق سکه رونقمیگیرد؟

بانک مرکزی در ادامه طرحهای خود برای مدیریت بازار ارز و طلا، طرح ایجاد بازار ثانویه برای اوراق گواهی پیشفروش سکه را ارائه کرده است. صاحبان این اوراق کسانی هستند که در ماههای گذشته، سکه بهار آزادی را در سررسیدهای مختلف پیشخرید کردهاند. در ادامه کارایی طرح اخیر بانک مرکزی را بررسی میکنیم.

بانک مرکزی در ادامه طرحهای خود برای مدیریت بازار ارز و طلا، طرح ایجاد بازار ثانویه برای اوراق گواهی پیشفروش سکه را ارائه کرده است. صاحبان این اوراق کسانی هستند که در ماههای گذشته، سکه بهار آزادی را در سررسیدهای مختلف پیشخرید کردهاند. در ادامه کارایی طرح اخیر بانک مرکزی را بررسی میکنیم.

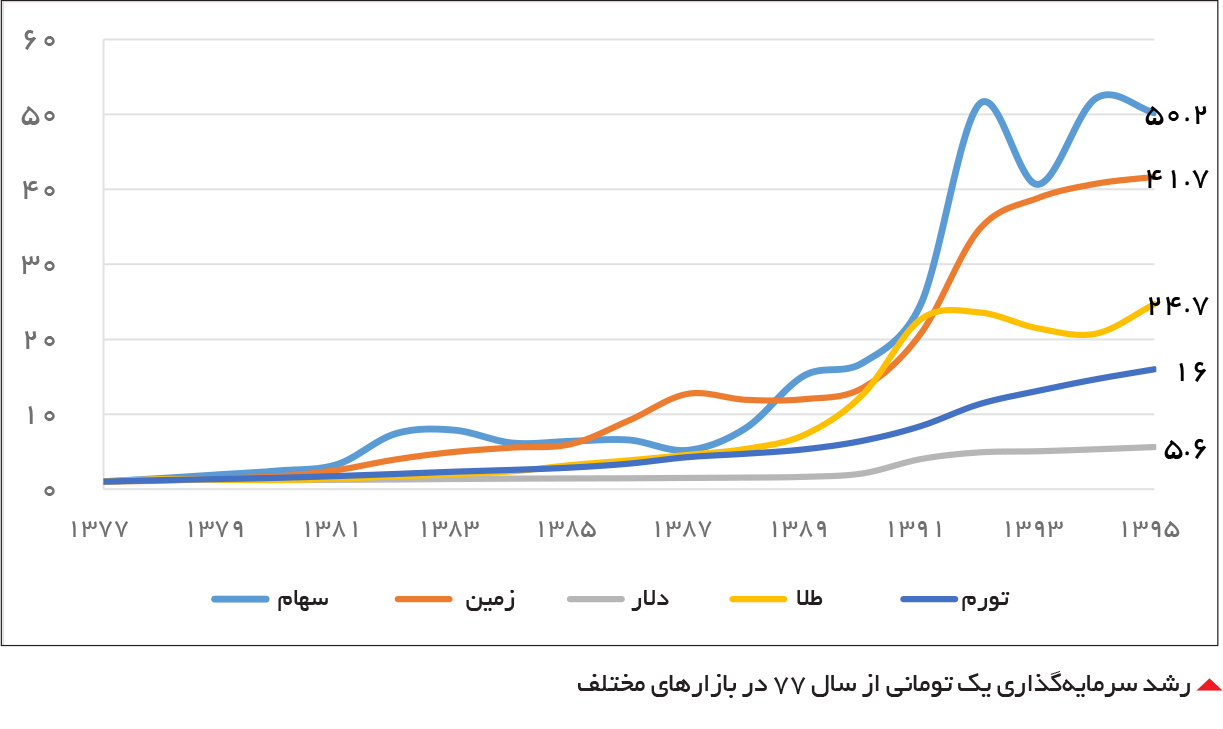

مسکن، طلا، ارز، سهام و سپرده بانکی، پنج دسته اصلی از داراییهای سرمایهای در کشور را تشکیل میدهند که چهار دسته اول از نوع دارایی ریسکی و سپرده بانکی (و اخیراً اوراق بدهی) دارایی بدون ریسک تلقی میشود. بسته بودن اقتصاد و دشواری ورود و خروج سرمایه به کشور و همچنین نبود ابزارهای مالی مناسب برای سرمایهگذاری در سایر داراییها، عملاً گزینههای سرمایهگذاری را به داراییهای فوق محدود کرده است. نمودار 1 بازدهی هر یک از این طبقه داراییها در 20 سال گذشته را نشان میدهد و همخوان با تئوریهای مالی، داراییهای با ریسک بالاتر (سهام شرکتهای بورسی) بازدهی بیشتری هم داشتهاند. در چند سال اخیر و با بالا گرفتن مشکلات نظام بانکی و تلاش برای پایین نگه داشتن تورم، معادله «ریسک بیشتر، بازدهی بالاتر» در کوتاهمدت برقرار نبوده و سپرده بانکی سود بالایی را نصیب سپردهگذاران کرد. این سود بالا باعث افزایش نقدینگی از کانال افزایش شبهپول (سپردههای بانکی) شد که دیر یا زود باید منتظر فوران نقدینگی از پشت سد سپردههای بانکی میبودیم. عمیقتر و علنیتر شدن مشکلات بانکی در کنار محدودیتهای جدید نقل و انتقال دلار و همچنین انتظار ریسکهای سیاسی و بازگشت تحریمها باعث شوک ارزی در زمستان گذشته شد و همین امر ترکیب سبد سرمایهگذاری افراد را که به طور عمده در سپردههای بانکی تجمیع یافته بود تغییر داد. برای درک بهتر موضوع یک حساب سرانگشتی مفید خواهد بود. میزان سپرده در شبکه بانکی کشور در حدود 1200 هزار میلیارد تومان است. با یک مدل ساده سبد سرمایهگذاری، میتوان نشان داد با تغییر انتظار سرمایهگذار از بازدهی داراییهای مختلف، وزن این داراییها در سبد سرمایهگذاری تغییر خواهد کرد. فرض کنید سپردهگذاران بانکی با مشاهده افزایش قیمت دلار و بهتبع آن سکه و از اینرو انتظار افزایش بازدهی این داراییها و ورود به فاز تورم بالا به این نتیجه برسند که فقط 10 درصد از سپردههای بانکی خود را به سکه تبدیل کنند. با فرض قیمت 5 /1 میلیونتومانی سکه در زمستان گذشته، با 120 هزار میلیارد تومان از سپردههای بانکی تقاضای 80 میلیون سکه در بازار ایجاد میشد! بدیهی است این تعداد سکه در بازار موجود نبوده و از اینرو عدم تناسب عرضه و تقاضا خود باعث افزایش بیشتر قیمتها در بازار و مشکلات بعدی میشود. در این مقطع سیاستگذار به فکر چاره بوده و طرح پیشفروش سکه مطرح شد. نکته حائز اهمیت اینجاست که بانک مرکزی به جای پذیرش قیمت بالا و انتظار قیمت بالاتر و از اینرو پیشفروش سکه با قیمتی متناظر با انتظارات بازار، اقدام به پیشفروش سکه با قیمتی پایینتر از قیمتهای انتظاری در بازار کرد تا با این کار قیمت را کاهش دهد. اما محاسبه ساده بالا نشان میدهد با توجه به حجم بالای نقدینگی در اقتصاد، امکان مدیریت انتظارات و کاهش قیمت وجود نداشته و ارزانفروشی تنها باعث ایجاد منافع کوتاهمدت برای خریداران سکه از جیب بانک مرکزی میشود. این در حالی است که بازار آتی سکه تنها بازار مشتقه فعال و با عمق بالا در کشور است که اتفاقاً از تابستان سال گذشته حجم معاملات آن افزایش قابل ملاحظهای پیدا کرده و قیمتهای این بازار به راحتی امکان اطلاع از انتظارات بازار را به سیاستگذار میدهد. در همان زمان آغاز پیشفروش سکه فرصتهای سودآوری بالا بین پیشخرید سکه و فروش در بازار آتی مشهود بود و بعضاً در روزنامهها و فضای مجازی منتشر هم شد. بازار آتی سکه تنها بازاری است که امکان اتخاذ موقعیت فروش بدون داشتن دارایی در آن فراهم است و از اینرو اگر فردی فکر میکند قیمت بالاست و روند قیمت کاهشی خواهد بود میتواند بدون داشتن سکه، قرارداد آتی را بفروشد. این ویژگی (امکان فروش استقراضی) در بازار نقدی سکه وجود ندارد و از اینرو بازار آتی باعث انعکاس نظرات خوشبینانه و بدبینانه سرمایهگذاران در قیمت شده و سیگنال معتبری ارائه میدهد. ادامه چالشهای ارزی در سال 97 طرح پیشفروش سکه را استمرار بخشید و در نهایت بیش از 5 /7 میلیون سکه با قیمتهایی پایینتر از بازار در سررسیدهای مختلف پیشفروش شد که تاکنون بیش از 10 درصد از آن تحویل خریداران شده است. اما عطش بازار فروکش نکرده و در هفتههای گذشته هر روز رکوردهای جدیدی در بازار سکه شکسته شد. حال طرح جدید بانک مرکزی، ایجاد بازار ثانویه برای گواهی پیشفروشهای انجامشده و از اینرو افزایش عرضه سکه از این کانال است. برای تحلیل این طرح لازم است دو مقطع قبل از سررسید و بعد از سررسید را از هم تفکیک کرد. بدیهی است ایجاد بازار ثانویه برای اوراق پیشفروش سکه تا قبل از سررسید آن اثرات مثبت فراوانی دارد و باعث افزایش نقدشوندگی این اوراق برای دارندگان آن و عرضه دارایی مشابه سکه به بازار میشود. از اینرو اجرای این طرح هم برای دارندگان اوراق پیشفروش و هم برای سرمایهگذاران بالقوه مفید خواهد بود. علاوه بر این، سیاستگذار هم میتواند از انتظارات بازار مطلع شده و از این اطلاعات در تصمیمگیریهای خود استفاده کند. مخصوصاً آنکه آخرین سررسید پیشفروش سکه دوساله است در حالی که دورترین سررسید قرارداد آتی سکه حدود هفت ماه آینده است و از اینرو قیمتهای گواهی پیشفروش سکه حاوی اطلاعاتی بیش از اطلاعات بازار آتی خواهد بود. اما گویا بانک مرکزی هدف دیگری را نیز از این طرح دنبال میکند و آن «خلق سکه» در این بازار است. به این ترتیب که بعد از سررسید نیز گواهیهای پیشفروش در این بازار قابل معامله بوده و سرمایهگذاران به جای خرید و فروش سکه طلا، این اوراق را معامله کنند. بدیهی است اگر امکان ایجاد چنین بازار «کاغذی» وجود داشت بسیاری از مشکلات بازار سکه حل میشد، اما آیا در شرایط فعلی و چشمانداز کوتاهمدت آینده چنین امکانی وجود دارد؟

برای تحلیل کارآمدی و میزان استقبال از این بازار (اوراق گواهی پیشفروش بعد از سررسید) بهتر است انگیزه اولیه خرید سکه طلا را بررسی کنیم. انگیزه اصلی از خرید سکه حفظ ارزش دارایی است. به همین دلیل هر وقت نااطمینانی در اقتصاد بالا میرود اقبال به طلا افزایش مییابد. در واقع طلا ابزاری برای پوشش ریسک اوضاع بد اقتصادی و تورم بالاست. نااطمینانی در اقتصاد همراه با کاهش اعتماد به نهادهای نظام اقتصادی است و در واقع یکی از دلایل سرمایهگذاری در سکه، پوشش ریسک عدم توانایی نهادهای اقتصادی در عمل به تعهداتشان در «روزهای سخت» است. از اینرو نمیتوان انتظار داشت درصد بالایی از دارندگان اوراق پیشفروش سکه، بعد از سررسید همچنان اوراق را نگهداری کنند و طلب سکه فیزیکی از بانک مرکزی نکنند. متاسفانه چندین تجربه در زمینههای مشابه وجود دارد که شکلگیری بازار اوراق گواهی پیشفروش بعد از سررسید را با تردید مواجه میسازد. عدم پرداخت ارز به سپردهگذاران ارزی بعضی از بانکها در شوک ارزی سال 91 یکی از این تجارب است. بازار آتی سکه هم در ماههای اخیر با تغییرات متعددی از جمله چندین مرحله افزایش وجه تضمین، تغییر ساعات کاری بازار و باز نشدن سررسید جدید مواجه بوده است که هیچکدام از آنها برای سرمایهگذار قابل پیشبینی نبود. با این حساب آیا میتوان از سرمایهگذار انتظار داشت به جای دریافت سکه طلا اوراق آن را نگهداری کند؟ بعید است.