بازیگر جدید

مکانیسم ورود بانک ملی به تسهیلاتدهی در بخش مسکن چیست؟

در سالهای گذشته همواره انتشار اوراق تسهیلات مسکن، تنها در یک بانک تخصصی، صورت میگرفت، اما با ورود یک بانک دیگر، انحصار در تامین مالی حوزه مسکن شکسته خواهد شد. در حالی که بانک مرکزی، شرایط حضور بانکها را در تسهیلاتدهی بخش مسکن فراهم کرده بود، اما به نظر میرسد که اکثر بانکها به دلیل وجود تنگنای اعتباری و مشکلات ترازنامهای، از فرصت حضور در این بخش چشمپوشی کردند.

مجید حیدری: در سالهای گذشته همواره انتشار اوراق تسهیلات مسکن، تنها در یک بانک تخصصی، صورت میگرفت، اما با ورود یک بانک دیگر، انحصار در تامین مالی حوزه مسکن شکسته خواهد شد. در حالی که بانک مرکزی، شرایط حضور بانکها را در تسهیلاتدهی بخش مسکن فراهم کرده بود، اما به نظر میرسد که اکثر بانکها به دلیل وجود تنگنای اعتباری و مشکلات ترازنامهای، از فرصت حضور در این بخش چشمپوشی کردند. در هفتههای اخیر، خبری مبنی بر حضور یک بانک دولتی در تسهیلاتدهی بلندمدت بخش مسکن مطرح شد که این موضوع میتواند دایره عرضه این وام را برای متقاضیان بزرگتر کند.

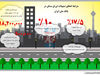

بانک ملی، طرحی را برای پرداخت تسهیلات بلندمدت خرید مسکن از محل اوراق تهیه کرده که با این طرح، به سپردهگذاران در ازای یک دوره مشخص سپردهگذاری، اوراق تسهیلات مسکن تعلق میگیرد. علاوه بر این، در مدت سپردهگذاری به آن نرخ سود 10درصدی نیز تعلق میگیرد. آنطور که مسوولان بانک ملی، در تشریح ابعاد این طرح توضیح دادند، از مزیتهای این نوع وام نسبت به نمونههای مشابه این است که سن ساختمان برای اعطای تسهیلات محدودیت ایجاد نمیکند. بررسیها نشان میدهد که سپردهگذاران در حساب مخصوص اوراق مسکن، در صورت سپردهگذاری ۱۸ میلیون و ۲۰۰ هزارتومانی به عنوان حداقل مبلغ لازم برای سپرده، میتوانند در هر ماه یک فقره اوراق ۵۰۰ هزارتومانی تسهیلات مسکن دریافت کنند. به این ترتیب، بعد از یک سال، امتیاز (اوراق) شش میلیون تومان وام مسکن به آنها تعلق میگیرد. دارندگان این حساب با فروش اوراق (امتیاز خود) در بازار رسمی مبادله این اوراق، از سود حاصل از قیمت روز مبادله اوراق بهرهمند میشوند. در حال حاضر، قیمت اوراق مسکن در تنها بازار عرضه این اوراق، حدود ۷۲ تا ۷۵ هزار تومان به ازای هر فقره اوراق ۵۰۰ هزارتومانی است که مطابق یکی از کدهای حساب ممتاز، یک سپردهگذار با مبلغ سپرده ۷۰ میلیونتومانی، میتواند مشروط به «در اولویت بودن برای دریافت اوراق»، بعد از شش ماه، معادل ۷۲ میلیون تومان، اوراق مسکن دریافت کند. حساب اوراق مسکن، عملاً چالش کمبود منابع بانکی برای پرداخت تسهیلات را مرتفع میکند. این حساب بهواسطه بازدهی بالا، به جذب سپرده از طرف متقاضیان سرمایهگذاری در بازار پول منجر میشود و در نتیجه، اعتبار لازم را برای پرداخت تسهیلات خرید مسکن به افرادی که قصد سپردهگذاری (پسانداز) ندارند فراهم میآورد. بانک ملی در این طرح، در نظر دارد به پشتوانه این حساب، تسهیلات ۶۰ میلیونتومانی خرید مسکن به متقاضیان انفرادی و همچنین تسهیلات ۱۰۰ میلیونتومانی به زوجین پرداخت کند. همچنین در این کنار این وام جعاله 20 میلیونتومانی به متقاضیان اعطا میشود. نرخ سود این تسهیلات همانند تسهیلات اوراق مسکن در حال پرداخت از سوی بانک عامل بخش مسکن، ۵ /۱۷ درصد و مدت زمان بازپرداخت آن نیز ۱۲ساله تعیین شده است.

همچنین به گفته مسوولان این بانک، دوره بازپرداخت تسهیلات جعاله حداکثر سهساله است و اوراق گواهی حق تقدم مسکن بانک ملی ایران از تاریخ صدور به مدت دو سال اعتبار دارند و حداکثر یک ماه پس از پایان مهلت انقضای اوراق، امکان دریافت تسهیلات مسکن از طریق شعب بانک میسر است.