عصیان بازارها

بازارها در نیمه اول ۹۹ چگونه حرکت کردند؟

نیمه ابتدایی سال جاری به لحاظ التهاب بازارها مطمئناً در تاریخ اقتصاد اگر بیسابقه نبوده کمسابقه بوده است؛ عمدتاً به این دلیل که التهابات اخیر در موقعیتی رخ دادند که بازارها دو سال فاز جهشی را تجربه کرده بودند و برخی انتظار آرامش بعد از طوفان را داشتند؛ اما پایداری و حتی تشدید متغیرهای علت باعث شد تا طوفانی دیگر به راه بیفتد و بازارها یکی بعد از دیگری در نیمه ابتدایی سال جاری رشد کنند؛ در نیمه ابتدایی سال ۹۹ بازار سهام با ۲۳۰ درصد رشد در صدر بازارهای دیگر بود. بازارهای دلار با ۷۰ درصد و کالاها و خدمات با ۲۲ درصد نیز رشد خیرهکنندهای را تجربه کردند؛ که اگر این رشد با رشد بعد از سال ۹۷ جمع شود، نتایج کمسابقهای به همراه خواهد داشت. در خصوص ریشه التهابات بازارها، مجموعه علل را میتوان به دو عامل نقدینگی و نااطمینانیها افراز کرد. بررسیها نشان میدهد در سه ماه ابتدایی سال جاری حدود ۱۳۰ هزار میلیارد تومان پول جدید تقاضا شده که با لحاظ سرعت گردش پول، قدرت معاملهای معادل حدود ۴۵ میلیارد دلار در بازار ایجاد میکند. این عدد میتواند معیاری از بخشی از اثر رشد نقدینگی روی التهابات بازارها را روایت کند. از طرف دیگر در ماههای گذشته به دلیل بحران کرونا و نااطمینانیهای سیاسی به ویژه دو انتخابات ایران و آمریکا، حجم نااطمینانیها در اقتصاد ایران افزایش یافته است؛ تا زمانی که این دو متغیر علت یعنی نقدینگی و نااطمینانیها در صحنه اقتصاد ایران حضور داشته باشند، انتظار نمیرود متغیر معلول یعنی التهابات بازارها، فروکش کند و اقتصاد به ثبات برسد.

طوفان دوم

نیمه ابتدایی سال ۹۹ به لحاظ سرعت و ترکیب رشد بازارهای مالی در ایران یکی از دورههای کمسابقه در تاریخ اقتصاد ایران است؛ جایی که بازارهایی که به گمان برخیها به آرامش بعد از طوفان رسیده بودند، دوباره به پا خاستند و رکوردهای جدید بهجا گذاشتند. بازارها تقریباً از ابتدای سال ۹۷ جهش کمسابقه خود را آغاز کرده بودند و در نیمه ابتدای سال ۹۸ به آرامش نسبی رسیده بودند و برخی این آرامش را با دوره بعد از سال ۹۲ مقایسه میکردند و بحران بازارها را پایانیافته تلقی میکردند. اما گروهی دیگر معتقد بودند تا علتها تغییر نکنند، معلول هم تغییر نخواهد کرد؛ علت در این گزاره نااطمینانیها و معلول التهابات اقتصادی بود. در نهایت بر اساس گزاره گروه دوم، از ابتدای سال جاری دوباره بازارها به حرکت درآمدند و ثابت کردند که بازارها بر مبنای متغیرهای تصادفی و حدس و گمان رفتار نمیکنند: بلکه تابعی از متغیرهای بنیادی و ماهیتی هستند؛ نااطمینانیهای سیاسی، کاهش قیمت نفت و بحران کرونا همان عواملی بودند که حرکت بازارها در نیمه ابتدایی سال جاری را تسریع کردند. این رشد در بازارها، به ویژه در بازار سهام در حالتی اتفاق افتاد که تقریباً همه کشورهای دنیا، با افت شاخص قیمت در بازارهای مالی مواجه شدند. البته این به آن معنا نیست که رشد قیمت در بازار سهام از اصول اولیه اقتصاد تخطی کرده است: بلکه اتفاقاً این تغییرات به ظاهر سورپرایز به خوبی از سوی علم اقتصاد توضیح داده میشوند. در یک دستهبندی، رشد شاخص سهام یا از جانب رشد تولید حقیقی اتفاق میافتد یا از جانب رشد قیمتها. اولی همان عاملی است که به علت تعطیلی کارخانههای تولید، کشورهای دنیا را با افت قیمت در بازارهای مالی مواجه کرد و دومی همان عواملی بود که همانند پنج دهه گذشته بازارها را به حرکت انداخت.

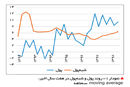

روند سه بازار عمده

بازار سهام با رشد ۲۳۰درصدی، نهتنها در قیاس با سایر بازارها بیشترین رشد شاخص را تجربه کرد، بلکه نسبت به روند خود بازار در دهههای جاری رکوردهای جدیدی به جا گذاشت. شاخص در این بازار مهم سال ۹۸ را حول نقطه ۵۰۰ هزار واحد به پایان رساند؛ البته این در حالی است که در دو سال قبل از آن نیز روند رو به رشد کمسابقهای را تجربه کرده بود. سپس با آغاز سال ۹۹ و تشدید مساله کرونا، شاخص اوج گرفت و رکوردهایی را به ثبت رساند که تقریباً در ذهن هیچ تحلیلگری نمیگنجید. ابتدا سقف بسیار کلیدی و روانی یک میلیون واحد را پشت سر گذاشت؛ در حالی که بسیاری عقیده داشتند این نقطه روانی سقف شاخص خواهد بود اما با هجوم سرمایهگذاران جدید، شاخص بیاعتنا به روند خود ادامه داد و نرخ 5 /1 میلیون واحد را نیز شکست. البته این نقطه پایان شاخص سهام نبود؛ شاخص به روند صعودی خود ادامه داد و سقف دو میلیون واحد را در حالتی کاملاً غیرمنتظره شکست. شاخص بعد از شکست این قله و چند روز بازی در اطراف آن، وارد فاز اصلاحی شد و تا مجاورت قله قبلی یعنی بالاتر از 5 /1 (حدود 6 /1 میلیون واحد) میلیون واحد سقوط کرد. اما حمایت مستقیم دولت از بازار ادامه مسیر نزولی را دشوار کرد و در روزهای اخیر بازار حول نرخ 7 /1 میلیون واحد در حال نوسان است. بنابراین شاخص بازار سهام در شش ماه ابتدای سال جاری با رشد ۲۳۰درصدی مواجه شد. طبعاً این رشد در شرایطی که تولید حقیقی کاهشی بوده، عواقب اجتنابناپذیری چه در حوزه ریسکهای اقتصادی- سیاسی و چه در حوزه بیاعتمادیهای عمومی به همراه خواهد داشت.

بازار ارز

بعد از بازار سهام، بازار ارز در جایگاه دوم رشد بازارها قرار گرفت. اهمیت رشد بازار ارز اگر از اهمیت تغییرات در بازار سهام بیشتر نباشد، کمتر نیست؛ چراکه بسیاری فکر میکردند شکست مجدد سقف ۱۸ هزار تومان هم به لحاظ تکنیکی هم به لحاظ فاندامنتال ناممکن است؛ دلار در بازار داخلی حدود ۱۸ ماه پشت این نرخ مانده بود و قادر به شکست آن نبود. به طوری که در پایان سال ۹۸ نرخ در سقف ۱۶ هزار تومان قرار گرفته بود؛ اما از ابتدای سال جاری مسیر افزایشی را در پیش گرفت و بازار ارز از نرخ کلیدی ۱۸ هزار تومان هم عبور کرد و با عبور سقف روانی بعدی یعنی ۲۵ هزار تومان به مسیر صعودی خود تا حدود ۲۸ هزار تومان ادامه داد. درست مانند بازار سهام، بازار ارز هم به طور موقتی وارد فاز اصلاحی شد و خود را تا نزدیکی نرخ ۲۲ هزار تومان رساند. اما دوباره وارد مسیر افزایشی شد و در روزهای اخیر حول نرخ ۲۷ هزار تومان معامله میشود؛ به این معنا که دلار در بازار داخلی تنها در طول شش ماه با رشد ۷۰درصدی مواجه شد.

تورم و فشار به طبقه پایین

بازار کالاها و خدمات به عنوان نماینده تمامی کالاها و خدمات در اقتصاد نیز در شش ماه ابتدایی سال جاری رشد خیرهکنندهای داشت؛ شاخص قیمت در حالی در شش ماه ابتدایی سال جاری حدود ۲۲ درصد رشد کرد، که بسیاری رشد شاخص قیمت بعد از جهشهای دو سال ۹۷ و ۹۸ را نامحتمل میشمردند. با این حال شاخص قیمت که در پایان سال گذشته کمتر از ۲۰۰ بود به بیش از ۲۴۲ رسید؛ البته دادههای شاخص تا مردادماه در دسترس بوده و رشد شاخص برای ماه شهریور تخمین زده شده است. رشد شاخص قیمت در کنار التهابات بازارهای دیگر، بیشترین آسیب را به پایینترین قشر جامعه میرساند؛ قشری که از یک طرف در معرض افزایش قیمت شاخص سبد مصرفیشان قرار میگیرند و از طرف دیگر سواد و سرمایه کافی را برای سرمایهگذاری و حفاظت از داراییهای خود در مقابل تورم ندارند. افزون بر این در بسیاری از اوقات سبد مصرفی قشر ضعیف جامعه نسبت به سبد مصرفی میانگین جامعه با افزایش قیمت بیشتری مواجه شده و از این جانب نیز طبقه ضعیف جامعه بزرگترین قربانیان افزایش شاخص قیمتها خواهند بود. بررسیها نشان میدهد اگر آهنگ رشد شاخص قیمت در نیمه دوم سال هم برابر با نیمه ابتدایی سال باشد، مقدار شاخص قیمت در پایان سال به حدود ۳۰۰ واحد خواهد رسید؛ مقداری که اگر محقق شود تورم نقطه به نقطه پایان سال جاری را به حدود ۵۰ درصد میرساند؛ به عبارت دیگر در صورتی که این سناریو محقق شود و قیمتها با آهنگ فعلی رشد کنند، یک سبد مصرفی در پایان سال جاری نسبت به پایان سال گذشته حدود ۵۰ درصد گرانتر خریداری خواهد شد. اگرچه این حجم از تورم برای اقتصاد ایران رقم ناشناسی نیست اما وقتی این ۵۰ درصد در کنار مقدار رشد شاخص قیمت از ابتدای سال ۹۷ گذاشته میشود، نتیجه در قیاس با بحرانهای گذشته اعداد کمسابقهای است. شاخص قیمت در ابتدای سال ۹۷ حدود ۱۱۲ واحد بود؛ به این معنا که از ابتدای این سال تا پایان نیمه ابتدایی سال جاری سبد مصرفی میانگین جامعه با افزایش حدود ۱۱۰درصدی مواجه شده است؛ این در حالی است که در همین بازه زمانی از یک طرف تولید ناخالص داخلی و تولید سرانه نزولی بوده و از طرف دیگر توزیع درآمد هم به زیان فقرا چرخیده است.

خلق ۴۵ میلیارد دلار قدرت معامله

در خصوص بررسی اینکه بازارها در ماههای آتی چه روندی را تجربه میکنند، اولین گام واکاوی علت رشد قیمت در ماههای گذشته بوده؛ در صورتی که ریشههای التهابات در ماههای آتی از بین بروند یا تخفیف یابند میتوان انتظار داشت التهابات گذشته هم زدوده شده یا تخفیف یابند. نقدینگی به عنوان یکی از مهمترین متغیرهای علت نوسانات در بازارهای مختلف اقتصاد شناخته میشود. بر اساس نظریه مقداری پول، در بلندمدت با توجه به ثبات رشد اقتصادی و سرعت گردش پول، هر رشدی در پول و اعتبار قابل معامله به افزایش قیمت کالاها و خدمات منجر خواهد شد. در سالهای گذشته به ویژه در ماههای اخیر نهتنها نقدینگی با آهنگی شدیدتر از آهنگ میانگین بلندمدت خود افزایش یافته، بلکه تولید ناخالص داخلی نیز نزولی بوده است؛ به این معنا که هر دو عامل حقیقی و اسمی به عنوان عامل فشار بر شاخص قیمتها ایفای نقش کردهاند. اثر شتابدهنده نقدینگی روی حرکت بازارها را میتوان در دو عامل مشاهده کرد؛ ابتدا مقدار افزایش در سطح نقدینگی که تا حدودی فشار کلی عامل اسمی بر شاخص بازارها را به تصویر میکشاند و سپس نسبت پول به شبهپول بوده که تقاضای پول و افزایش پتانسیل پوشش معاملات در بازار توسط پول و اعتبار را روایت میکند. بر اساس اطلاعات منتشرشده توسط بانک مرکزی نقدینگی در سه ماه ابتدایی سال جاری حدود 5 /7 درصد رشد داشته است؛ مقدار نقدینگی در فصل بهار حدود ۲۰۰ هزار میلیارد تومان افزایش یافته است؛ یعنی حدود ۳۰ درصد کل تولید ناخالص داخلی حقیقی. به منظور درک بزرگی این رقم، کافی است قدرت خرید دلاری این نقدینگی محاسبه شود. اگر فرض شود میانگین قیمت دلار در فصل بهار ۲۰ هزار تومان بوده؛ افزایش ۲۰۰ هزار میلیاردتومانی نقدینگی به این معناست که تنها در سه ماه نقدینگی اضافهشده به بازار قدرت خرید ۱۰ میلیارد دلار در بازار را ایجاد کرده است؛ البته همه اجزای نقدینگی قابلیت معامله در بازار را ندارد و همه معاملات ارز با نقدینگی جدید ایجادشده پوشش داده نمیشوند. اما مهمترین نکته شتاب نقدینگی در بهار امسال نسبت به بهار سالهای گذشته است. رشد نقدینگی در بهار سال جاری با اختلاف زیاد از رشد نقدینگی در فصل بهار سه سال گذشته بیشتر بوده است. در حالی که نقدینگی در فصل اول سالهای ۹۶ تا ۹۸ حول پنج درصد رشد کرده، رشد نقدینگی در بهار سال جاری حدود 5 /7 درصد بوده است.

با توجه به اینکه بخشی از نقدینگی در کوتاهمدت قدرت پوشش معاملات در بازارهای مختلف را ندارد، بررسی تغییرات حجم پول شهود بهتری از توجیه روند افزایشی شاخصهای قیمت در بازارها ارائه میدهد. در مجموع در سه ماه ابتدایی سال جاری حدود ۶۵ هزار میلیارد تومان به حجم پول اقتصاد اضافه شده است؛ اگر فرض شود همین مقدار نیز در فصل تابستان به حجم پول اضافه شده باشد، به این معناست که مقدار افزودهشده به حجم پول کشور در نیمسال جاری حدود ۱۳۰ هزار میلیارد تومان بوده است؛ این حجم که به دو عامل تقاضای معاملاتی و سوداگری تقسیم میشود، قدرت پوشش معاملات در بازارها را در کوچکترین واحد زمان دارد. از طرفی بررسیها نشان میدهد سرعت گردش پول حدود هفت واحد خواهد بود؛ به این معنا که این ۱۳۰ هزار میلیارد تومان حدود هفت برابر خود قابلیت پوشش معاملات در بازارهای ارز، سهام و کالاها و خدمات دارد؛ یعنی حدود ۹۰۰ هزار میلیارد تومان. اگر دلار ۲۰ هزارتومانی را به عنوان نمونه قیمت در کل اقتصاد فرض کنیم، یعنی فرض شود میانگین قیمت تمامی کالاها، خدمات و شاخص در بازارهای مختلف ۲۰ هزار تومان بوده، به این معناست که در نیمه ابتدایی سال جاری قدرت پوشش معاملاتی جدیدی حدود ۴۵ میلیارد دلار (یا واحد کالا) در بازار ایجاد شده است. به منظور بررسی اثر تقاضای پول روی روند بازارها میتوان مساله را از زاویه دیگری بررسی کرد. نسبت پول به شبهپول تا حدودی تمایل سرمایهگذاران به استفاده از پول برای سوداگری را به تصویر میکشد؛ هر چه این نسبت بیشتر باشد به این معناست که جامعه از بازار سپرده فاصله گرفته و به بازار داراییهای دیگر گرویدهاند. برعکس، هر چه این نسبت کمتر باشد، به این معناست که انتظارات آحاد اقتصادی از آینده منفی نیست و سرمایههای خود را در حسابهای بلندمدت نگه میدارند. بررسیها نشان میدهد این نسبت که در ابتدای سال ۹۶ حدود ۱۵ درصد بود، به طور پیوسته افزایش یافته و در ماههای اخیر به ۲۳ درصد افزایش یافته است. این افزایش قابل توجه راوی این نکته است که نااطمینانیهای موجود در اقتصاد به عنوان یکی از مهمترین متغیرهای علت، بخش قابل توجهی از روند فزاینده در بازارها را توضیح میدهد.

دو متغیر علت

با توجه به روندهای بررسیشده در بازارها، نقدینگی و تقاضای پول، در مجموع میتوان مجموعه علل رشد شاخص در بازارهای مختلف را به دو گروه تقسیم کرد. اولین عامل نقدینگی و قدرت پوشش معاملات و دومین عامل نااطمینانیها و انتظارات آحاد اقتصادی است. این دستهبندی هم مانع و هم جامع است؛ به این معنا که عمده ریشههای التهابات در بازارها را پوشش میدهد و بدون حضور یکی صرف حضور دیگری نمیتواند منجر به ثبات در بازارها شود. بررسیها نشان میدهد هیچ شاهدی مبنی بر تخفیف این دو متغیر در ماههای آتی وجود ندارد. در خصوص نقدینگی میتوان روند آن را به یک چرخه تشبیه کرد که از کاهش فروش نفت و درآمدهای نفتی شروع میشود و به رشد نقدینگی منجر خواهد شد. کاهش درآمدهای نفتی چه به علت تنشهای سیاسی و چه به علت کاهش قیمت نفت باشد، منجر به کسری بودجه شده و دولت این کسری را با قرضگیری از بانک مرکزی جبران میکند؛ بانک مرکزی با افزایش پایه پولی که اولین مرحله از رشد نقدینگی است به درخواست دولت پاسخ داده و روند نقدینگی فزاینده خواهد شد. با توجه به اینکه پیشبینی نمیشود در نیمه دوم سال جاری اقتصاد جهان از رکود خارج شود و قیمت نفت افزایش یابد، نهتنها کسری بودجه کاهش نخواهد یافت بلکه فشار بیشتری به نقدینگی وارد میکند. در خصوص دومین عامل نیز پیشبینی نمیشود در نیمه دوم سال اتفاق مثبتی بیفتد. انتخابات ماه نوامبر آمریکا هر خروجیای داشته باشد، روند کلان اقتصاد ایران را در کوتاهمدت تغییر نخواهد داد؛ چراکه تنشهای سیاسی و نااطمینانیهای دیپلماسی تنها در صورتی میتوانند انتظارات مثبت را به اقتصاد برگردانند که دو طرف اراده لازم برای یک تعهد ماهیتی را عرضه کنند. به همین دلیل میتوان گفت در کوتاهمدت روند آشفتهبازارها ادامه خواهد داشت. البته نقش ویروس کرونا را نیز نمیتوان نادیده گرفت؛ این بحران از یک طرف مسیر تجارت و صادرات را مسدود میکند و به تبع جریان آزاد معامله ارز را خدشهدار میکند و از طرف دیگر تقاضای کلی اقتصاد جهان برای کالاها و خدمات را کاهش میدهد و در نهایت جریان تولید بسیاری از بازیگران سمت عرضه اقتصاد را با مانع مواجه میکند؛ به همین دلیل میتوان گفت تا زمانی که یک نسخه مطمئن برای این بحران ارائه نشود، جریان تولید نمیتواند به وضعیت قبل از بحران برگردد. به طور کلی میتوان گفت تا زمانی که متغیرهای علت رخ میدهند، یعنی نقدینگی با سرعت بالا افزایش مییابد و نااطمینانیها اذهان عمومی را با بیاطلاعی از آینده مواجه میکنند، نمیتوان انتظار داشت متغیر علت یعنی التهابات بازارها رخ ندهند و بازار به ثبات برسد.