آب باریکه تجارت

آیا تجارت خارجی رونق میگیرد؟

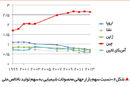

آمار پنجماه تجارت خارجی کشور نشانگر کاهش 31درصدی در مقایسه با سال گذشته است و کاهش 39درصدی صادرات در این دوره حاکی از افت بیشتر صادرات در مقایسه با واردات است. اما واقعیت از این هم ناگوارتر است، زیرا صادرات یک میلیارددلاری بنزین، که تا پیش از این در محاسبات صادرات غیرنفتی گنجانده نمیشد، برای نخستینبار در درون این آمار گنجانده شده است. از سوی دیگر نرخهای آماری گمرک ایران در بخش اعظم صادرات کشور، از فرآوردههای نفتی و پتروشیمی گرفته تا فلزات و مواد معدنی، بهرغم کاهش چشمگیر نرخهای جهانی این محصولات در سال 2020، بهروز نشده است و کماکان نرخهای یک سال پیش مبنای محاسبه است. با انجام این اصلاحات کاهش صادرات غیرنفتی کشور در پنجماه 99 به 55 درصد میرسد و به این ترتیب کاهش میزان تجارت خارجی کشور در مقایسه با دوره برابر سال پیش به 39 درصد میرسد. بر اساس برآورد سازمان تجارت جهانی، حجم تجارت خارجی دنیا در همین دوره حدود 14 درصد کاهش داشته است. این شکاف آشکار میان سقوط تجارت خارجی ایران و کاهش تجارت جهانی گویای وخامت وضعیت تجارت خارجی ایران است و بر پایه آن میتوان چشمانداز ششماه دوم را بهتر ترسیم کرد.

ترکیب صادرات ما، ایران را در زمره کشورهای صادرکننده مواد خام، با ارزش افزوده پایین و فاقد نشان و اعتبار تجاری قرار میدهد. اینگونه کالاها بیشترین تاثیرپذیری قیمتی را از نوسانات رشد /رکود اقتصادی دارند و یکی از دلایل اصلی افت بیشتر تجارت خارجی ما در ششماه نخست امسال، در مقایسه با تجارت جهانی، همین است. با این ملاحظه عوامل اثرگذار بر تجارت خارجی ایران در شش ماه آینده را به سه گروه میتوان دستهبندی کرد: چشمانداز اقتصاد جهانی، مولفههای بیرونی، کیفیت مدیریت داخلی.

1- چشمانداز اقتصاد جهانی: همهگیری بیماری کووید 19 جهان را در برابر یکی از سختترین سالهای خود قرار داده است. سازمان همکاریهای اقتصادی و توسعه (OECD) در آخرین برآورد خود از رشد اقتصادی جهان در فصل چهارم 2020 و فصل نخست 2021 (شش ماه آینده) اقتصاد جهانی را در مسیر ترمیم پیامدهای کرونا میبیند. در این میان چین، به عنوان نخستین شریک تجاری ایران، تنها اقتصاد بزرگ دنیا خواهد بود که سال 2020 را با رشد مثبت به پایان خواهد برد. هنوز اما ابعاد و گستردگی موج دوم کرونا و همچنین زمان تولید گسترده واکسن کرونا مشخص نیست و از اینرو پیشبینیهای اشارهشده، در سایه این دو اتفاق مهم قرار دارند. اگر موج زمستانی کرونا شدیدتر از موج نخست آن باشد، و اگر چین در این مرحله نیز گرفتار این ویروس شود، امکان بدتر شدن اقتصاد جهانی دور از انتظار نیست. همچنین مدیریت این همهگیری در کشورهای همسایه و دیگر شرکای عمده تجاری ایران حائز اهمیت است. اگر موج دوم در کشورهایی مانند هند، عراق، افغانستان، ترکیه و امارات شدید باشد، بیتردید پیامدهای منفی آشکاری بر تجارت ایران با این کشورها خواهد داشت.

کنترل موج دوم کرونا و بهبود اقتصاد جهانی میتواند تقاضا برای نفت و مواد خام را افزایش دهد و در نتیجه به تقویت صادرات ایران کمک کند. تقویت صادرات موجب تقویت ارز مورد نیاز برای واردات خواهد شد و اثر افزایشی بر واردات نیز خواهد گذاشت. از سوی دیگر افزایش تولید اوپک در زمستان میتواند تقاضای ایجادشده برای نفت را پوشش دهد و باعث شود قیمت نفت و فرآوردهها افزایش نیابد. از اینرو برای کشوری مانند ایران که امکان فروش مازاد نفت تولیدی خود را ندارد، این اتفاق تنها به منزله از دست رفتن فرصت افزایش درآمد ارزی خواهد بود.

2- مولفههای بیرونی: اگرچه تحریمهای شدید و بیمانند آمریکا علیه اقتصاد ایران در سالهای 97 و 98 به صادرات نفت ایران لطمه شدیدی وارد کرد، اما شدت آثار تحریمها بر صادرات غیرنفتی به دلیل غیرمتمرکز بودن و متکثر بودن بازیگران صادرات کشور به مراتب کمتر بود. همراه شدن روند تشدیدیابنده تحریمها با بروز همهگیری کرونا، که ریسکپذیری کشورها در تجارت با ایران را کاهش داد، موجب شده است که اندازه اثر تحریمها بر تجارت خارجی ما بزرگتر از سالهای پیش شود. در این میان بیتوجهی به پیامدهای ورود ایران به لیست سیاه FATF هم سوار بر مولفههای موجود شد؛ موضوعی که آثار آن از یکی، دو ماه گذشته به تدریج آشکار شده است و حتی دست قدرتهای حامی ایران مانند چین و روسیه را نیز در تعاملات مالی با کشور ما بیش از پیش بسته است. از سوی دیگر ناکامی در بهبود و حفظ روابط حسنه سیاسی با همسایگان جنوبی، تمایل آنها را به همکاری اقتصادی با ایران به پایینترین سطح خود رسانده است و به ویژه تغییر رویکرد این کشورها به موضوع فلسطین شکاف میان ایران با آنها را بیشتر از هر زمان دیگر کرده است. اما شاید بارزترین مولفه بیرونی، که چشم تمام سیاستگذاران کشور به آن دوخته شده است، انتخابات رئیسجمهور آمریکا در آبانماه باشد. باور عمومی بر این است که انتخاب مجدد ترامپ جریان تضعیف اقتصاد ایران را تشدید و حلقه تحریمها را دور تجارت خارجی ما تنگتر خواهد کرد و در مقابل انتخاب بایدن موجب برداشته شدن تحریمها خواهد شد. فارغ از اینکه این تصور چقدر درست باشد، باید گفت که حتی در صورت انتخاب نشدن ترامپ، دموکراتها در دیماه زمام امور را به دست خواهند گرفت و تا به اولویتهای جایگیری خود در کاخ سفید بپردازند سال 1399 به پایان رسیده است. بنابراین تغییر رئیسجمهور آمریکا تنها با مثبت کردن انتظارات عمومی از برخورد آمریکا با مساله ایران، میتواند موجب کاهش موقت نرخ ارز و کمتر شدن نگرانی شرکای تجاری ما از کار با ایران شود، اما تاثیر مشهودی بر روند تجارت خارجی ما نخواهد گذاشت. به باور من آثار تخریبی فشارهای دولت ترامپ و شرکای منطقهایاش بر اقتصاد ایران پاییز پیشرو را بیش از زمستان نگرانکننده و سخت خواهد کرد و در همگرایی با مولفههای بیرونی دیگر، تنگنای ارزی کشور و در نتیجه کمبود مواد اولیه مورد نیاز تولید و مصرف کشور را دامن خواهد زد. افزایش نرخ ارز که در شرایط باثبات میتواند اثر مثبت بر صادرات کشور بگذارد، به دلیل کمبود مواد اولیه صنایع کشور از یکسو و محدودیت صادرات، برای کنترل قیمتها در بازار داخلی، از سوی دیگر، کمک چندانی به صادرات کشور نخواهد کرد، اما از تمایل به واردات، و همچنین قاچاق وارداتی کم خواهد کرد. در جمعبندی آثار مولفههای بیرونی بر تجارت خارجی، میتوان گفت که در هر سناریوی محتمل، تجارت خارجی ایران تحت فشارهای بیرونی تا پایان سال قرار خواهد داشت و کاستی تجارت ما رقم خواهد خورد.

3- کیفیت مدیریت داخلی: تحریمهای آمریکا در دو سال گذشته موجب شده که کنترل نرخ ارز به مهمترین اولویت بانک مرکزی و دولت ایران تبدیل شود. سیاستهای بهکارگرفتهشده از پاییز 97 تا زمستان 98 توانست این اولویت را تا حد زیادی محقق کند، اما غفلت از پیامدهای خزنده این سیاست در کنار تنگنای شدید بودجهای دولت، اثر ابزارهای بانک مرکزی را برای ادامه این اولویت به تدریج کم و کمتر کرد. اما بانک مرکزی با تشدید سیاست کنترل تقاضا، با محدودیت واردات، و تقویت عرضه، با افزایش فشار بر صادرکنندگان، در سال جاری تلاش کرد که آثار زایلشده ابزارهای خود را بازیابی کند. استفاده افراطی از این سیاست در ادامه بیتردید آثار منفی خود را بر تجارت خارجی ما خواهد گذاشت، کما اینکه هماکنون نیز کمبود مواد اولیه تولید در کشور بسیار مشهود است و میرود که به تنگنای جدی صنایع کشور تبدیل شود. همچنین صادرکنندگان نیز با چارچوبهای سختترشده بازگشت ارز، در انجام صادرات محتاطتر از گذشته خواهند شد. گذشته از سیاست بازدارنده بانک مرکزی بر تجارت خارجی، ناکارآمدی دولت در مدیریت همهگیری کرونا هم آثار وخیمی بر تجارت خارجی کشور در سال جاری گذاشته است. بهطور مثال بخش بزرگی از کاهش 90درصدی صادرات ایران به ترکیه، از پیامدهای بسته بودن مرزهای تجاری و محدودیت تردد طولانی بین دو کشور است که ناشی از زودرسی کرونا به ایران بود. اکنون نیز کشورها در آستانه موج دوم کرونا قرار دارند در حالی که ما از موج دوم خارج نشده به موج سوم رسیدهایم. اگر کارآمدی و جدیت مبارزه با کرونا در کشور افزایش نیابد، موج سوم کرونا به مراتب شدیدتر خواهد شد و دوباره تولید و تجارت کشور را به محاق خود خواهد برد.

علاوه بر این، نزاع و تقابل میان مجلس و دولت با نزدیکتر شدن به موسم انتخابات ریاستجمهوری، کارشکنیها و ناسازگاریها را افزایش خواهد داد و همانند رای عدم اعتماد به وزیر معرفیشده صمت، که موجب رها شدن سکان تجارت خارجی در دولت شده است، آثار تخریبی بیشتری بر روابط و تجارت خارجی کشور خواهد داشت. رویهمرفته کیفیت سیاستی و مدیریتی داخلی به احتمال زیاد آثار منفی خود را روی تجارت خارجی ما خواهد گذاشت.

در یک جمعبندی کلی، چشمانداز تجارت خارجی در ششماه دوم امیدوارکننده به نظر نمیرسد و کارنامه تجارت خارجی کشور (بدون نفت) با کاهشی بیش از 30 درصد همراه خواهد شد، مگر اینکه نااطمینانیها و اتفاقات پیشبینینشدهای حادث شوند که تاثیرات مثبت یا منفی جدی به همراه داشته باشند.