خالی از سود

برای حل معمای سودآوری بازار مسکن چه باید کرد؟

چندی پیش معاون مسکن وزیر راه و شهرسازی از سودده نبودن بازار مسکن خبر داد و تاکید کرد؛ «با توجه به اینکه افزایش قیمت مسکن 6 /5 درصد و تورم حدود ۱۰ درصد است، پس هنوز بازار مسکن سودده نیست.» بیان این موضوع نشان میدهد بهرغم اینکه نشانههایی از خروج رکود در بازار مسکن پدیدار شده اما همچنان نسبت به وقوع رونق در این بازار تردید وجود دارد.

حامد افسرطلا: چندی پیش معاون مسکن وزیر راه و شهرسازی از سودده نبودن بازار مسکن خبر داد و تاکید کرد؛ «با توجه به اینکه افزایش قیمت مسکن 6 /5 درصد و تورم حدود ۱۰ درصد است، پس هنوز بازار مسکن سودده نیست.» بیان این موضوع نشان میدهد بهرغم اینکه نشانههایی از خروج رکود در بازار مسکن پدیدار شده اما همچنان نسبت به وقوع رونق در این بازار تردید وجود دارد. بازاری که پیشران تحرک اقتصادی شناخته میشود و برخلاف بسیاری از کشورها، از یک حالت رهن بلندمدت تبدیل به یک منبع سرمایهگذاریشده است. پیشبینی سودآوری بازار مسکن هر سال به سال دیگر منتقل میشود و فعلاً سال 96 هم به نیمه راه رسیده اما هنوز از رونق و سودآوری خبری نیست.

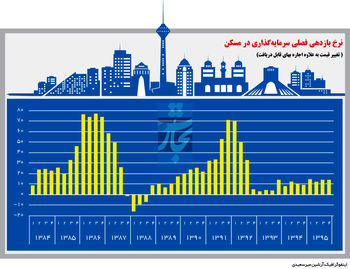

اگر به تاریخ این بازار پرتلاطم دقت شود، یک روند پلکانی کاملاً مشخص است. یک دوره آرام قیمتی و پس از آن یک صعود تند بازار مسکن را داغ کرده است. با این حال این دوره کشش قیمتی تقاضا رفتار بازیگران را متفاوت کرده است و به همین جهت رشد آن نیز متفاوت بوده و دیگر آن پلکانهای عظیم شکل نخواهد گرفت. بازیگر قشر اول به دنبال خرید مسکن بهصورت مصرفی است. این قشر توانایی خرید خانه را با سرمایه خود نداشته و نیازمند استفاده از تسهیلات است. اگرچه نرخ بالای سود بانکی و اقساط و همچنین کم بودن مقدار وام به همراه زمان بازپرداخت (با وجود افزایش در دولت یازدهم) عملاً نتوانسته تقاضای موثر را تحریک کند. قشر بعدی بازار مسکن را به مثابه مکانی برای سرمایهگذاری دانسته، ولی این قشر نیز سرمایه خود را در بازارهای دیگر مانند بانک قرار داده که برای سپردههای حجم بالا با سود ویژه و ریسک کم همراه خواهد بود.

به همین جهت نه تقاضای مصرفی و نه تقاضای سرمایهگذاری توان جابهجایی این بازار قفلشده را ندارند. کلید باز شدن قفل سود بازار مسکن، سود بانکی است. متغیری که میتواند سرعت رشد بازار مسکن را مشخص کند، متغیر مهم سود ابلاغی بانک مرکزی نبوده، بلکه سود واقعی اعطایی بانکها به سپردهگذاران است که روند را مشخص میسازد. این مساله نهتنها طرف تقاضا را تحت تاثیر قرار میدهد، بلکه بالا بودن آن نیز طرف عرضه را بسیار در تنگنا قرار داده است. سود بانکی در حال حاضر 15 درصد از سوی بانک مرکزی ابلاغ شده است، با این حال سود پرداختی تفاوتی فاحش دارد. که این موضوع هزینههای ساخت و هزینه فرصت سرمایهگذاری در بازار و نرخ تسهیلات خرید را بالا میبرد، پس حال مسکن خوب نیست. خوب نبودن حال مسکن تنها سود بانکی نیست. وضعیت اقتصاد خانوار نیز مناسب نیست و توانایی خرید در سطح اندکی است. تا این وضعیت پابرجا باشد تحریکات عرضه و تقاضا که در بالا بیان شده است، مثل دو سال گذشته بیاثر است. زیرا در صورت کاهش سود بانکی نیز قدرت سبد خانوار ضعیف بوده و نمیتواند تقاضای مناسبی در بازار ایجاد کند. کاهش سود نیز میتواند به خروج از رکود کمک کند، ولی سوددهی مسکن زیاد نمیتواند ارمغان کاهش سود بانک باشد. زیرا بازار از سفتهبازی در این وضعیت اقتصادی گذر کرده است.