نقشه رونقزا

هدف سیاستگذار و بانک مسکن از تدوین نقشه راه بازار مسکن 1400 چیست؟

در سالهای اخیر دولت یازدهم و ارکان ذیربط حوزه مسکن تلاش کردهاند با ارائه راهکارهای متنوع قدرت خرید مردم برای خرید خانه را افزایش دهند. رویکرد این اقدامات، افزایش تعداد اقساط، افزایش مبلغ تسهیلات و کاهش نرخ سود تسهیلات بوده است. اما دستیابی به این تسهیلات منوط به سپردهگذاری برای کسب امتیاز است.

در سالهای اخیر دولت یازدهم و ارکان ذیربط حوزه مسکن تلاش کردهاند با ارائه راهکارهای متنوع قدرت خرید مردم برای خرید خانه را افزایش دهند. رویکرد این اقدامات، افزایش تعداد اقساط، افزایش مبلغ تسهیلات و کاهش نرخ سود تسهیلات بوده است. اما دستیابی به این تسهیلات منوط به سپردهگذاری برای کسب امتیاز است.

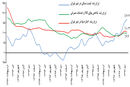

چند روز قبل نقشه راه بازار مسکن 1400 یا بهتر بگوییم سند راهبردی بانک مسکن تا سال 1400 از سوی وزیر راه و شهرسازی برای خروج کامل از رکود مطرح شد. راهحل مطرحشده در این طرح در سه گام ارائه شده است. گام اول؛ تامین مالی از طریق افزایش سرمایه بانک عامل (بانک مسکن) از 3300 میلیارد تومان به 13 هزار و 300 میلیارد تومان طی آیندهای نهچندان دور است. گام دوم؛ کاهش مبلغ اقساط از طریق افزایش دوره بازپرداخت است. همچنین برای سرعت بخشی به رونق بازار مسکن و افزایش تقاضای موثر، دوره سپردهگذاری را کاهش خواهند داد. به نظر میرسد پس از چندین سال بررسیهای کارشناسی و مطالعات تخصصی تیمهای تحقیقاتی دولت، شناسایی جامعه هدف شامل ساکنان بافت فرسوده، حاشیهنشینها و خانهاولیها مطلوب به نظر میرسد. زیرا هدف دولت رونقبخشی به بازار مسکن از طریق خرید خانههای بزرگتر و چندخانهای شدن متمولین نیست بلکه افزایش رفاه عمومی از طریق ایجاد سرپناه دائمی برای نیازمندان اصلی در این حوزه است. جمعیتی بیش از 20 میلیون نفر در سه حوزه مذکور متقاضیان بالقوهای هستند که توان خرید یا ساخت خانههای موجود را ندارند. خانههای فعلی عمدتاً در اندازههای بزرگتر از متوسط و در مناطقی ساخته میشوند که قیمتهای نجومی پیدا میکنند. به همین دلیل است که طبق گزارش اخیر بانک مرکزی جمهوری اسلامی ایران، مناطق جنوبی تهران که خانههای قدیمیتر و کوچکتری نسبت به مناطق شمالی دارند، رشد قیمتی بیشتری را تجربه کردهاند. با این تفاسیر، حمایت از این اقشار از اولویت بسیار بالایی برخوردار است. مقایسهای میان شرایط جدید این تسهیلات با شرایط تسهیلات مسکن کشورهای توسعهیافته شده است مبنی بر اینکه اقساط تا 20 سال باید افزایش یابد، اما به نظر میرسد در ایران که نرخ تورم و سودهای بانکی دورقمی و بالاتر است این امر باعث کاهش توان مالی بانک عامل خواهد شد و وضعیت منابع این بانک را با مخاطره روبهرو خواهد کرد. چراکه با افزایش تعداد اقساط، منابع بانک برای مدت طولانیتر درگیر طرح شده و با لحاظ معوقات این تسهیلات، توان درآمدزایی بانک را کاهش میدهد و به تدریج EPS بانک را متاثر کرده و همانطور که در سالهای قبل شاهد بودیم، دولت برای حمایت از این بانک، بازار پول را به نفع بانک مسکن هیجانی خواهد کرد. بنابراین افزایش سرمایه بانک مسکن و افزایش توان پرداخت تسهیلات در صورتی که محل مصرف و نحوه مصرف آن از دقت مطلوبی برخوردار نباشد، بهجای بهبود وضعیت بازار مسکن، در سالهای آینده موجب توزیع نامناسب تملک میان اقشار جامعه و افزایش نسبت بدون مسکنها و بدمسکنها خواهد شد.