واکاوی اثر وامهای جدید بر بازار مسکن

سبد رونقزا؟

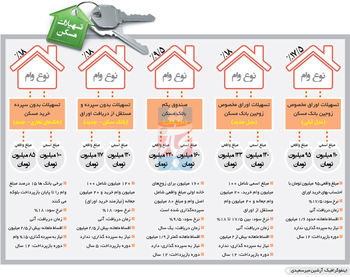

با مصوبه جدید شورای پول و اعتبار، بار دیگر قدمی برای گشایش در تامین مالی متقاضیان مسکن برداشته شد تا در صورت ابلاغ و تایید بانکهای عامل سقف تسهیلات مسکن افزایش یابد. بر اساس این مصوبه سقف تسهیلات بدون سپرده جعاله مسکن برای هر پلاک ثبتی 20 میلیون تومان شد. با اعطای 100 میلیون تومان تسهیلات بدون سپرده خرید مسکن به زوجین در شهر تهران و 80 و 60 میلیون تومان به ترتیب در شهرهای بزرگ و سایر مناطق شهری موافقت شد. بانک مسکن نیز مجاز شد که به تسهیلاتگیرندگان از محل اوراق گواهی حق تقدم، علاوه بر سقفهای مصوب از محل این اوراق، در حالت انفرادی تا سقف 10 میلیون تومان و برای زوجین تا سقف 20 میلیون تومان، بدون سپرده تسهیلات خرید پرداخت کند.

با مصوبه جدید شورای پول و اعتبار، بار دیگر قدمی برای گشایش در تامین مالی متقاضیان مسکن برداشته شد تا در صورت ابلاغ و تایید بانکهای عامل سقف تسهیلات مسکن افزایش یابد. بر اساس این مصوبه سقف تسهیلات بدون سپرده جعاله مسکن برای هر پلاک ثبتی 20 میلیون تومان شد. با اعطای 100 میلیون تومان تسهیلات بدون سپرده خرید مسکن به زوجین در شهر تهران و 80 و 60 میلیون تومان به ترتیب در شهرهای بزرگ و سایر مناطق شهری موافقت شد. بانک مسکن نیز مجاز شد که به تسهیلاتگیرندگان از محل اوراق گواهی حق تقدم، علاوه بر سقفهای مصوب از محل این اوراق، در حالت انفرادی تا سقف 10 میلیون تومان و برای زوجین تا سقف 20 میلیون تومان، بدون سپرده تسهیلات خرید پرداخت کند.

زوجین دارنده حساب پسانداز مسکن جوانان بانک مسکن نیز منوط به رعایت سقف اعطای تسهیلات متناسب با هر حساب، خواهند توانست از تجمیع امتیاز تسهیلات برای یک پلاک ثبتی استفاده و به طور مشترک برای خرید یک واحد مسکونی اقدام کنند. البته این موارد تنها در حد مصوبه شورای پول و اعتبار است و تا اجرایی شدن راه زیادی دارد. بانک مرکزی باید این مصوبه را به بانک مسکن و همینطور سایر بانکها ابلاغ کند و بانکهای مذکور نیز باید با سنجیدن منابع و مصارف و قدرت وامدهی خود امکان عمل به این مصوبه را بررسی کنند.

از طرف دیگر بر اساس مصوبههای قبلی و اجراییشده، دارندگان حسابهای صندوق پسانداز مسکن یکم کماکان قادر هستند هر نفر تا سقف 80 میلیون تومان در تهران و به نسبت 60 و 40 میلیون تومان برای سایر شهرها، پس از گذشت حداقل یک سال از تاریخ افتتاح حساب خود با رعایت متوسط موجودیهای لازم، از تسهیلات با نرخ سود اسمی 5 /9 درصد برخوردار شوند. برای مثال چنانچه سپردهگذاران شهر تهران قصد دریافت تسهیلات 80 میلیون تومانی را داشته باشند باید مبلغ 40 میلیون تومان به مدت یک سال در حساب صندوق پسانداز مسکن یکم سپردهگذاری شود. با این حال اگر متوسط سپرده در طول یک سال کمتر از این میزان بود و متقاضی قصد استفاده از تسهیلات بیشتری را (حداکثر تا سقفهای مذکور) داشته باشد، میتواند کسری آن را از طریق اوراق حق تقدم جبران کند. تسهیلات از محل اوراق نیز در حالت انفرادی در تهران 60 و در سایر شهرها به نسبت جمعیت 50 و 40 میلیون تومان است که اگر مصوبه جدید اجرایی شود به این مبالغ 10 میلیون تومان اضافه خواهد شد. در حالت استفاده زوجین نیز تسهیلات از طریق اوراق به همان ترتیب قبلی 100، 80 و 60 میلیون تومان است که به هر یک از این مبالغ نیز میتواند 20 میلیون تومان بر اساس مصوبه جدید اضافه شود. بنابراین از آنجا که یک مبلغ ثابت به این ارقام اضافه میشود، مصوبه مذکور قدرت خرید تسهیلات از طریق اوراق حق تقدم را در شهرهای کوچکتر بیش از شهرهای بزرگ و به طور خاص بیش از تهران افزایش خواهد داد.

بر اساس آمار بانک مرکزی، طی 12ماهه سال ۱۳۹۵، سیستم بانکی کشور بیش از 22 هزار میلیارد تومان تسهیلات برای خرید مسکن اعطا کرده که در مجموع تنها حدود چهار درصد از کل تسهیلات بانکی پرداختشده را تشکیل میدهد. در این سال بانک مسکن بیش از 130 هزار فقره تسهیلات خرید پرداخت کرده که بیش از 60 هزار فقره آن در شهر تهران بوده است. مقایسه این رقم با رقم تعداد معاملات واحدهای مسکونی در شهر تهران که بر اساس سامانه ثبت معاملات املاک و مستغلات کشور حدود 160 هزار واحد بوده حاکی از آن است که نقش تسهیلات در معاملات شهر تهران حداقل در سال 1395 قابل توجه بوده است. اگرچه آمار رسمی دقیق از تعداد معاملات واحدهای مسکونی در شهرهای دیگر در دسترس نیست، از آنجا که قدرت خرید تسهیلات پرداختی در این شهرها اغلب بیشتر از قدرت خرید تسهیلات در تهران است، انتظار میرود سهم استفاده از تسهیلات در انجام معاملات در آنها بیش از تهران باشد.

قدرت خرید مسکن خانوارها و نقش تسهیلات

رشد خفیف قیمت مسکن در حداقل سه سال اخیر که کمتر از رشد سطح عمومی قیمتها و بعضاً حتی منفی بوده، در کنار رشد مثبت و ملایم متوسط درآمد خانوارهای شهری، قدرت خرید خانوارها را به نسبت سالهای گذشته افزایش داده است. این موضوع در کنار افزایش سقف تسهیلات پرداختی سیستم بانکی به بخش مسکن موجب بهبود قدرت خرید و شاخص توانپذیری خرید مسکن طی سالهای اخیر شده است. با این حال جهش و افزایش شدید قیمت واحدهای مسکونی در سالهای 1391 و 1392 آنقدر قدرت خرید را کاهش داده بود که بهبود نسبی آن نیز کماکان برای بسیاری از خانوارها کافی نبوده و هنوز خرید مسکن امری دشوار تلقی میشود. افزایش بیشتر سقف تسهیلات از دو جهت میتواند بر بازار مسکن اثرگذار باشد. عامل اساسی در این زمینه منابع در نظر گرفتهشده برای این تسهیلات است. از آنجا که به طور خاص در مصوبه اخیر صحبت از افزایش تسهیلات مختلف بدون نیاز به سپردهگذاری است، اگر سرمایه بانکهای عامل و به خصوص بانک مسکن را برای اعطای این تسهیلات ثابت در نظر بگیریم، افزایش سقف تسهیلات به معنای کاهش تعداد تسهیلاتدهی خواهد بود. برای مثال زوجین شهر تهران به جای 100 میلیون تومان قادر خواهند بود 120 میلیون دریافت کنند که به معنای افزایش 20درصدی قدرت خرید و کاهش نزدیک به 20درصدی تعداد تسهیلات پرداختی از این طریق (بدون سپردهگذاری) است. بنابراین از یک طرف سهم تسهیلات در ارزش خرید بالا میرود و از طرف دیگر تعداد کمتری میتوانند از آن بهره ببرند. تاثیر این تغییرات نیاز به مطالعه و محاسبه دقیقتر دارد اما در دید اول به نظر میرسد این امر در صورت ثابت بودن منابع به افزایش تعداد معاملات و تسهیل خرید و فروش منجر نشود.

چالشهای تامین مالی مسکن

از جمله عمدهترین چالشهای بخش مسکن به خصوص در شرایط فعلی اقتصاد کشور، مساله تامین مالی آن است و یکی از مهمترین چالشهای تامین مالی مسکن در ایران تماماً بانکمحور بودن آن. سیستم بانکی کشور بالاجبار تقریباً تمام بار تامین مالی مسکن را به تنهایی به دوش میکشد و در غیاب بازار ثانویه رهن فعال و پرعمق، از قدرت وامدهی آن برای دورههای بلندمدت کاسته میشود. نرخهای سود تعلق گرفته و مبلغ وامهای پرداختی بدون توجه به ریسک اعتباری و قدرت بازپرداخت فرد وامگیرنده به طور کلی ثابت است و مهمتر از آن با وجود درازمدت بودن تسهیلات امکان اعمال نرخ بهره شناور یا بر مبنای تورم را ندارد. با وجود افزایش سقف تسهیلات هنوز هم در مقایسه با بسیاری از کشورها نسبت تسهیلات به ارزش واحدهای مسکونی پایین است و در خرید مسکن معمولاً تنها به دریافت وام از یک طریق نمیتوان اکتفا کرد. بررسی ادوار تجاری بازار مسکن در ایران حاکی از آن است که اینگونه ناکارآمدیها در نظام تامین مالی همواره به عمق رکود در این بازار افزوده و جهشهای قیمتی دوره رونق را شدیدتر کرده است. همانطور که ساختار نظامهای توسعهیافته تامین مالی بخش مسکن، عمدتاً بر بازارهای سرمایه و رهن اولیه و ثانویه متکی است، در ایران نیز توسعه و بهبود نظام تامین مالی، تنها با اتکا به منابع محدود سیستم بانکی و بدون استفاده از ابزارهای نوین، انتظار بیهودهای خواهد بود. برای بهبود این ساختار، میتوان با ایجاد رقابت در بازار تامین مالی مسکن، انحصار را از سیستم بانکی خارج کرد. استفاده از ابزارهای بازار سرمایه و همچنین تشکیل و توسعه موسسات مالی و اعتباری غیربانکی پسانداز و وام مسکن میتواند به کارایی و اثربخشی تامین مالی این بخش کمک کند. به هر حال تامین مالی مسکن چه بانکمحور چه غیر از آن باید به صورت هدفمند مورد توجه سیاستگذار قرار گیرد و سیاستگذاری در این زمینه باید با شناخت کامل چرخههای تجاری بازار و در نظر گرفتن کموکاستهای آن صورت گیرد. روند اعطای تسهیلات مسکن باید با رویکرد ضدچرخهای در مواجهه با ادوار تجاری غیرقابلاجتناب بازار مسکن صورت گیرد و وقفه زمانی میان شروع به ساخت تا آماده شدن برای عرضه واحدهای مسکونی نیز در این امر باید مدنظر قرار گرفته شود. علاوه بر این باید به این واقعیت توجه داشت که سیاستهای تامین مالی مسکن از سیاستهای آمایش سرزمین تاثیر میپذیرد و قدرت و اثربخشی تامین مالی (نسبت تسهیلات به ارزش مسکن) تحت تاثیر تشدید یا تضعیف تراکم و تقاضای مسکن ایجادشده در هر منطقه مسکونی است. هدفمند بودن تامین مالی شامل مناطق مشمول آن نیز میشود. توجه و تسهیل هرچه بیشتر تامین مالی در مناطقی مثل بافتهای فرسوده که مشکلات بالفعل و بالقوه زیادی در خود دارند میتواند در بهبود وضع مسکن شهرها بسیار حائز اهمیت باشد.

جمعبندی

به نظر میرسد هدفگذاری سیاستهای پولی در زمینه تسهیلات مسکن قشر متوسط جامعه و واحدهای مسکونی متوسط است که به نظر هدفگذاری صحیحی است. منابع محدود و محدودیت قدرت وامدهی سیستم بانکی نیز ایجاب میکند که تسهیلات پرداختی درازمدت به بخش مسکن با محدودیتهایی همراه باشد. سیاستهای کنترل تورم نیز حداقل توجیه خوبی برای محتاط بودن در خلق نقدینگی بیشتر از سوی بانکها از جمله بانک مسکن است. بنابراین به نظر میرسد در شرایط فعلی و با توجه به مشکلات ساختاری نظام بانکی که قابل چشمپوشی هم نیست، نظام بانکمحور فعلی تامین مالی مسکن کشور قدرت تاثیرگذاری بیشتری بر بازار ندارد و نیازمند اصلاحات اساسی است. تسهیلات اعطای سیستم بانکی اگرچه نسبت به ارزش واحدهای مسکونی سهم بالایی ندارد، در شرایط رکودی فعلی بازار مسکن نقش قابل توجهی در شکلگیری و به انجام رسیدن معاملات ایفا میکند. به خصوص در تابستان و نیمه دوم سال جاری که انتظار میرود بازار مسکن رونق خفیفی را تجربه کند و به مراتب شرایط بهتری نسبت به سال گذشته داشته باشد، افزایش سقف و تعداد تسهیلات مسکن در این امر تاثیر زیادی خواهد داشت.