بیگ بنگ

بازارهای مالی در فضای مات و مبهم کنونی به چه سمتی حرکت خواهند کرد؟

راننده خودرویی را تصور کنید که در هوایی مهآلود در مسیری در حال حرکت است؛ اما این راننده به دلیل غلظت بالای مه قادر به مشاهده مسیر خود نیست. راننده خودرو دو انتخاب دارد: یا باید دل به دریا زده و با چشمانی بسته به حرکت خود ادامه دهد؛ بدیهی است که نتیجه این اقدام سقوط خودرو و مرگ راننده است، تنها متغیر موفقیت در این سناریو شانس است. انتخاب دوم این است که کنار جاده پارک کند و منتظر روشنایی بماند. حکایت بازارهای مختلف به ویژه بازار کسبوکار را در شرایط فعلی اقتصاد ایران میتوان به حال و روز این راننده تشبیه کرد.

راننده خودرویی را تصور کنید که در هوایی مهآلود در مسیری در حال حرکت است؛ اما این راننده به دلیل غلظت بالای مه قادر به مشاهده مسیر خود نیست. راننده خودرو دو انتخاب دارد: یا باید دل به دریا زده و با چشمانی بسته به حرکت خود ادامه دهد؛ بدیهی است که نتیجه این اقدام سقوط خودرو و مرگ راننده است، تنها متغیر موفقیت در این سناریو شانس است. انتخاب دوم این است که کنار جاده پارک کند و منتظر روشنایی بماند. حکایت بازارهای مختلف به ویژه بازار کسبوکار را در شرایط فعلی اقتصاد ایران میتوان به حال و روز این راننده تشبیه کرد. فعالان اقتصادی یا باید چشمبسته حرکت کنند یا تا روشنایی منتظر بمانند. سرمایهگذاران حتی برای فردای خود قدرت برنامهریزی ندارند؛ تمامی متغیرهایی که فعالیتهای اقتصادی را به خطر میاندازند اکنون در غیرقابلپیشبینیترین حال ممکن سیر میکنند؛ از دیپلماسی و آینده برجام گرفته تا تایید FATF؛ از نقدینگی و خروج سرمایه گرفته تا نرخ حقیقی منفی در بازار سپرده. برخی تخمینها نشان میدهند نقدینگی در سال جاری حدود 30 درصد رشد خواهد کرد، اگر این فرض درست باشد، رشد «جزئی پول» حدود 70 هزار میلیارد تومان خواهد بود. با لحاظ سرعت هفتواحدی گردش پول، این مقدار پول میتواند حدود 80 درصد از کل تولید ناخالص داخلی را پوشش دهد. این اتفاق بیسابقه به این معناست که اگر دولت کنترل نقدینگی را در دستور کار قرار ندهد باید در آینده نزدیک منتظر یک «انفجار بزرگ یا Big Bang» در حوزه اثر نقدینگی روی بازارها بود.

ریسک و بازدهی در بازارها

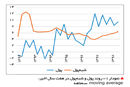

کل اقتصاد را به لحاظ فرصتهای سرمایهگذاری میتوان به هفت بازار «مسکن»، «سهام»، «طلا»، «ارز»، «خودرو»، «کالاها و خدمات» و در نهایت بازار «سپرده» افراز کرد. سرمایهگذار بالقوه در هر نقطه زمانی دو عامل «ریسک» و «بازدهی» را در همه بازارها محاسبه کرده، با هم مقایسه میکند و در نهایت بازاری را برای سرمایهگذاری انتخاب میکند که بهترین ترکیب را از ریسک و بازدهی داشته باشد. بازاری که بیشترین بازدهی و کمترین ریسک را داشته باشد، نسبت به بقیه بازارها در اولویت قرار میگیرد. بین دو بازاری که بازدهی برابر دارند، بازاری انتخاب میشود که ریسک کمتری داشته باشد. از طرفی عامل مسلط رشد قیمت در تمام این بازارها «نقدینگی» است. رشد نقدینگی میتواند سمت تقاضا در تمامی بازارهای یادشده را تحریک کرده و منجر به افزایش قیمتها شود. رابطه بین نقدینگی و بازدهی در بازارهای مختلف را میتوان به یک «استخر آب» تشبیه کرد. استخری که یک شیر ورودی با قطر بزرگ و هفت شیر خروجی با قطرهای کوچکتر دارد. شیر ورودی را میتوان به جریان نقدینگی و شیرهای خروجی را میتوان به جریان خروج آب از این استخر تشبیه کرد. طبیعی است هر چه جریان ورود آب از سوی شیر ورودی بیشتر باشد، جریان خروجی شیرها نیز بیشتر خواهد شد. در اقتصاد نیز نقدینگی را میتوان علت مشترک رشد قیمت در بازارهای مختلف (به جز بازار سپرده) نامید. این ارتباط را میتوان به وضوح در روند قیمت بازارهای مختلف در دهههای گذشته مشاهده کرد. بررسیها نشان میدهد در سه دهه گذشته نقدینگی به طور متوسط هر سال حدود 27 درصد رشد کرده است. سایر بازارها با اختلاف اندک حول این نرخ رشد یافتهاند. بازار سهام با بیشترین رشد سالانه، هر سال حدود 29 درصد رشد کرده است. بعد از سهام، بازار سکه با میانگین رشد سالانه 26 درصد بیشترین رشد را تجربه کرده است. بازار مسکن با میانگین رشد سالانه 23 درصد در رتبه سوم قرار گرفته است. بازار دلار و شاخص قیمت نیز به طور متوسط هر سال حدود 20 درصد در معرض افزایش قیمت قرار گرفتهاند. بنابراین جریان نقدینگی بازارها را با اختلاف ناچیز (دلیل رشد متفاوت در بازارها تفاوت ریسک در بازارهاست) به جریان درآورده است.

دومین عامل در محاسبات ذهنی افراد برای انتخاب بازار «عامل ریسک» است. طبیعی است که هرچه نوسانات بازدهی بالاتر باشد، ریسک سرمایهگذار در فرآیند سرمایهگذاری نیز افزایش خواهد یافت. بنابراین به منظور محاسبه ریسک در بازارهای مختلف میتوان انحراف معیار بازدهی در بازارها را محاسبه کرد. بررسیها حکایت از آن دارند که بازار سهام ضمن بیشترین بازدهی سالانه، بیشترین ریسک را نیز در بین بازارهای موازی داشته است. عدد مربوط به عامل ریسک در این بازار حدود 38 واحد بوده که از عدد مربوط به ریسک تمامی بازارهای دیگر بالاتر است؛ البته طبیعی است که هر چه بازدهی در بازاری بالاتر بوده، ریسک نیز در آن بازار بالاتر باشد. بعد از بازار سهام، دو بازار دلار و سکه با عامل ریسک 36 واحد بیشترین ریسک را به خود اختصاص دادهاند. عامل ریسک در بازار مسکن 25 واحد بوده است. نکته مهم در این خصوص این است که رشد نقدینگی و شاخص قیمت (نماینده بازار کالاها و خدمات) کمترین انحراف معیار را داشتهاند. به عبارت دیگر، نقدینگی در یک روند باثبات در دهههای گذشته به طور پیوسته افزایش یافته است.

بیگ بنگ

علاوه بر میزان رشد نقدینگی، ترکیب نقدینگی نیز بر روی مسیر آتی بازارها اثرگذار است. هرچه رشد نقدینگی از سوی پول محقق شده باشد، اثر تورمی آن بیشتر خواهد شد اما هرچه نقدینگی از کانال شبهپول افزایش یافته باشد، اثر تورمی نقدینگی کمتر خواهد شد. بررسیها نشان میدهد در دو سال منتهی به خرداد سال جاری رشد نقدینگی حدوداً 50 درصد بوده است؛ اما رشد پول حدود 90 درصد و رشد شبهپول تنها 45 درصد بوده است. بنابراین رشد قابل ملاحظه پول تقاضای سوداگری را به تصویر میکشاند. بررسی گزارشهای منتشرشده از سوی بانک مرکزی نشان میدهد رشد نقدینگی در 12 ماه منتهی به خردادماه سال جاری حدود 25 درصد بوده است؛ که این رشد از میانگین رشد نقدینگی در 25 سال گذشته بیشتر بوده است. البته پیشبینی میشود نقدینگی در ماههای پایانی سال با شتاب بیشتری رشد کند. به این معنا که عدد رشد نقدینگی احتمالاً در پایان سال بیشتر از 25 درصد خواهد بود. برخی رشد 40 درصد را نیز پیشبینی کردهاند. در یک حالت فرضی میتوان رشد نقدینگی در پایان سال را حدود 30 درصد در نظر گرفت. در این صورت کل سطح اضافهشده به انباشت نقدینگی در سال جاری حدود 500 هزار میلیارد تومان خواهد شد؛ این عدد بیش از 80 درصد کل تولید ناخالص داخلی در کشور خواهد بود. به این معنا، که تنها سطح نقدینگی اضافهشده به سطح قبلی میتواند حدود 80 درصد از کل تولید ناخالص داخلی را پوشش دهد. میتوان فرض کرد 14 درصد از نقدینگی، جزء پول و مابقی شبهپول باشد. با پذیرش این فرض تنها «حجم پول» در سال جاری حدود 70 هزار میلیارد تومان افزایش خواهد یافت. بررسیها نشان میدهد هر واحد پول در اقتصاد ایران حدود هفتبار در جریان معاملات قرار میگیرد. بنابراین حجم پول اضافهشده به انباشت پول قبلی، قادر به پوشش حدود 490 هزار میلیارد تومان معامله در اقتصاد است. به عبارت دیگر، مقدار پولی که در سال جاری به انباشت پول افزوده میشود (فارغ از انباشت قبلی پول)، میتواند حدود 80 درصد از کل معاملات مرتبط با تولید ناخالص داخلی را پوشش دهد. بر اساس «رابطه مقداری پول» این میتواند مشابه یک «انفجار بزرگ یا Bing Bang» باشد. بر اساس این رابطه در صورتی که رشد اقتصادی و سرعت گرش پول ثابت باشد، رشد پول تماماً منجر به تورم خواهد شد. با توجه به اینکه پیشبینی میشود رشد اقتصادی ایران در سال جاری منفی خواهد بود، این حجم از رشد اقتصادی میتواند انفجارگونه آرایش اقتصاد و بازارها را به هم بزند.

نااطمینانیهای سیاسی

بعد از متغیر کلیدی نقدینگی، عامل دیگری که معادلات آینده بازارها را به هم ریخته و در مقطع فعلی بازیگران بازارها را با نااطمینانی قابل توجهی مواجه کرده «ریسکهای سیاسی» است. فعالان بازار در مقطع فعلی در مبهمترین فضای ممکن در حال تصمیمگیری هستند. هیچ سناریوی مطمئنی برای آینده خود نمیتوانند طراحی کنند. سرمایهگذاری را در نظر بگیرید که در مقطع فعلی تصمیم دارد سرمایه خود را در مسیر راهاندازی یک کسبوکار به خطر بیندازد. این سرمایهگذار نسبت به کدام تصمیم خود و در کدام مرحله از کسبوکار خود با نااطمینانی مواجه نمیشود؟ از فرآیند خرید مواد اولیه بگیر تا قیمتگذاری و فروش محصول با انبوهی از سوالات بیپاسخ و نااطمینانی مواجه میشود. مسلماً در چنین فضایی این صاحب کسبوکار تصمیم خود را تا مقطع آرامش به تعویق میاندازد. این نااطمینانی سیاسی عمدتاً از دو عامل «نتیجه نزاعهای ایران و آمریکا» و «تصمیم نهایی درباره FATF» ریشه میگیرد. نزاعهای اخیر ایران و آمریکا باعث شده تا آحاد اقتصادی قدرت برنامهریزی برای فردای خود را نیز نداشته باشند. هر روز ممکن است تحریمی جدید، تصمیمی جدید و نزاعی جدید قواعد بازی را در یک بازار به طور کلی به هم بزند. البته بسیاری از فعالان اقتصادی به انتخابات 2020 آمریکا چشم دوخته و امیدوارند که رئیسجمهور بعدی آمریکا شخصی غیر از ترامپ باشد. در کنار این نزاعها، تصمیم نهایی در خصوص FATF نیز معادلات بازارها را به هم زده است. عدم تصویب FATF مهمترین اثری که دارد افزایش «ریسک کشوری» است. به این معنا که بازارهای خارجی و سرمایهگذاران خارجی در تحلیلهای ذهنی خود ایران را به عنوان یک کشور پرریسک تلقی کرده و اقتصاد ایران اندک شانس ارتباط موثر با دنیا را از دست خواهد داد. بنابراین سرمایهگذاران را میتوان در مقطع فعلی به راننده خودرویی تشبیه کرد که در مسیری در حال حرکت است اما قادر به دیدن مسیر جلوی خود حتی تا یک متر هم نیست. این راننده دو انتخاب دارد؛ اولین انتخاب این است که دل را به دریا زده و با چشمانی بسته در این مسیر رانندگی کند. دومین راهحل این است که خودرو را در حاشیه جاده پارک کند و منتظر روشنایی بماند. سرمایهگذار اگر بخواهد در مقطع فعلی به دره سقوط نکند لاجرم باید تصمیم خود را به تعویق بیندازد.

تغییرات نرخ ارز

تغییرات نرخ ارز متغیر دیگری است که مسیر روبهروی آحاد اقتصادی را بهطور کلی مات و مبهوت کرده است. بازار ارز اگرچه خود یکی از زمینههای سرمایهگذاری است اما به عنوان یک «بازار معیار یا Benchmark» تلقی میشود؛ به این معنا که استنباط سرمایهگذاران این است که هر تغییری در بازار ارز میتواند منجر به تغییر در بازارهای دیگر نیز شود. علاوه بر متغیرهایی مانند نقدینگی و ریسکهای سیاسی، در مقطع فعلی نیروهای دیگری در کمین بازار ارز نشستهاند؛ نیروهایی که اگر تصمیم به هجوم بگیرند، معادلات و تحلیلهای فعلی به هم خواهد ریخت. یکی از مهمترین این نیروها آغاز جریان «خروج سرمایه» از اقتصاد است. خروج سرمایه خطرناکترین مجرا برای به هم ریختن بازارهاست. چراکه طی فرآیند خروج سرمایه، سرمایهگذار داراییهای ریالی خود را به دلار تبدیل میکند و این دلار به راحتی و برای همیشه از کشور خارج میشود. اما سوال مهم این است که چه عاملی جریان خروج سرمایه از مرزهای کشور را سیال میکند؟ آحاد اقتصادی مادامی که در تحلیلهای ذهنی بلندمدت خود مهاجرت را بر ماندن ترجیح دادند، تصمیم به خروج سرمایههای خود از اقتصاد میگیرند. برخی شواهد نشان میدهد این جریان آماده به حرکت درآمدن است. تقاضا برای مهاجرت به کشورهای دیگر و خرید ملک در کشورهای همجوار از جمله ترکیه دو علامتی هستند که از طریق آنها میتوان خطر خروج سرمایه را مشاهده کرد. در ماههای گذشته تقاضای مسکن از سوی ایرانیان در ترکیه به میزان قابل توجهی افزایش یافته است. از طرفی، برخی تخمینها نشان میدهند، تقاضا برای مهاجرت در ماههای اخیر به میزان قابل توجهی افزایش یافته است.

اعتماد به سیستم بانکی

دومین نیرویی که در کمین بازار ارز نشسته، رسیدن سرمایهگذاران به نقطه شیفت است. نقطه شیفت جایی است که سرمایهگذار تصمیم به کوچ از یک بازار به بازار دیگر میگیرد. معمولاً به لحاظ زمانی، نقطه کوچ جایی است که بازار فعلی به نقطه «پیک» رسیده باشد. در این نقطه، سرمایهگذار آینده بازار فعلی را غیرجذاب دیده و به دنبال یک بازار جذاب آلترناتیو خواهد بود. به نظر میرسد بسیاری از سرمایهگذاران در مقطع فعلی به نقطه کوچ رسیدهاند. در ماههای گذشته حجم کمسابقهای از نقدینگی روانه بازار سهام شده بود. همین عامل باعث شد تا شاخص سهام رشدهای کمسابقهای را به ثبت برساند. بازارهای دیگر از جمله بازار مسکن و خودرو قبلاً در بازههای زمانی متفاوتی به نقطه شیفت رسیده بودند. بنابراین یک نااطمینانی دیگر این است که این جریان نقدینگی از بازار سرمایه کدام مسیر را انتخاب میکند؟ بررسیهای تاریخی نشان میدهد این جریان عمدتاً مسیر سپردههای بانکی را در پیش میگیرد. اما باید پرسید آیا سرمایهگذاران در مقطع فعلی اعتماد لازم را به سیستم بانکی دارند؟ اگر دارند، آیا سیستم بانکی، نرخی معقول بر سپردههای سرمایهگذاران پیشنهاد میکند؟ در مقطع فعلی که تورم به ارقامی بالاتر از 30 درصد رسیده، نرح سود سپرده 20درصدی جذابیت لازم را ندارد. به عبارت دیگر، در این مقطع نرخ سود واقعی سپرده به کمتر از منفی 10 درصد کاهش یافته است. نرخ سود سپرده منفی باعث شده تا بازیگران بازار تمایلی به بازار سپرده نیز نداشته باشند.