تاریخ انتشار:

آثار یوزانس برای اقتصاد کشور چیست؟

احیای ابزار خرید

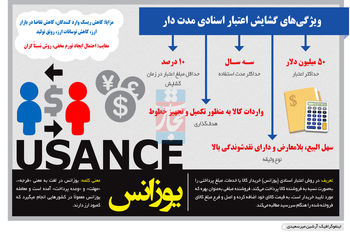

بانک مرکزی در یک بخشنامه ۹بندی، ضوابط گشایش اعتبار اسنادی مدتدار(یوزانس) را به بانکها و فعالان اقتصادی ابلاغ کرد. سیاستگذار در نظر دارد که با این بخشنامه دپوی ارزی را با تضمین جریان تامین ارز واردات به حداقل برساند. بر اساس بخشنامه بانک مرکزی، گشایش اعتبارات اسنادی مدتدار برای واردات کالاها نیز فراهم شد.

بانک مرکزی در یک بخشنامه 9بندی، ضوابط گشایش اعتبار اسنادی مدتدار (یوزانس) را به بانکها و فعالان اقتصادی ابلاغ کرد. سیاستگذار در نظر دارد که با این بخشنامه دپوی ارزی را با تضمین جریان تامین ارز واردات به حداقل برساند. بر اساس بخشنامه بانک مرکزی، گشایش اعتبارات اسنادی مدتدار برای واردات کالاها نیز فراهم شد. بر اساس بخشنامه بانک مرکزی، سقفگذاری جدیدی برای این ابزار خرید نسیه در نظر گرفته شده است. بر این اساس، گشایش جدید ارزی حداکثر به مبلغ 50 میلیون دلار در هر مورد برای واردات، تکمیل و تجهیز خطوط تولید واحدهای اقتصادی تا سقف سه سال صورت گرفته است. به نظر میرسد این سیاست بیشتر برای تکمیل چرخه تولید و کمک به بهبود حرکت بنگاههای تولیدی صورت گرفته است. اگرچه این طرح اظهارنظرهای مثبت و منفی نیز در پی داشته است، اما به نظر میرسد در مجموع اکثر کارشناسان رای مثبت، به احیای این ابزار دادهاند. در این گزارش ضمن تعریف این ابزار و برشماری مزایای آن، نقدهای بخشنامه جدید بانک مرکزی بررسی میشود.

معنی کلمه

کلمه یوزانس، به معنی بهره و مدت مهلت برای پرداخت وجه بروات در تجارت خارجی از جمله کلماتی است که در اصل از زبان فرانسه به زبان انگلیسی راه پیدا کرده است. بررسی تاریخچه تامین مالی نشان میدهد کاربرد یوزانس به صورتهای مختلف در شمار تحولات مراحل نخستین توسعه رویههای تامین مالی قرار داشته است. نظر به اینکه هرگونه مهلت دریافتی برای بازپرداخت وجه برات باید با مقداری بهره همراه شود، مبادلات یوزانس مانند کلیه مبادلات مدتدار، به قاعده عرف باید گرانتر از مبادلات نقد باشد، زیرا تصفیه حساب در زمانی در آینده و پس از انتقالات کالایی صورت میگیرد.

مفهوم عملیاتی

یوزانس نوعی از اعتبارات اسنادی است که در آن فروشنده کالا به خریدار مهلتی میدهد تا بتواند در این فاصله وجه اعتبار را بپردازد. بر پایه این گزارش در مواردی که فروشنده حاضر به قبول معامله یوزانس نمیشود، غالباً یک موسسه مالی یا بانک تجاری ثالثی وارد جریان دادوستد شده و وجه اعتبار را به فروشنده میپردازند تا در سررسید بهره و اصل یوزانس را از خریدار اخذ کند. بنابراین در بهکارگیری این ابزار سه جزء خریدار، فروشنده و واسطه مالی (بانک یا موسسه مالی) نقش دارند، تا فروش نسیه از سوی فروشنده به خریدار شکل گیرد. مطمئناً مانند هر فروش نسیهای، این عملیات نیز باعث میشود قیمت فروش محصولات، بالاتر از قیمت نقدی آن باشد. میزان افزایش قیمت آن بستگی به نرخ بهره در اقتصاد طرف فروشنده دارد. بنابراین مقدار تفاوت خرید نقدی با استفاده از یوزانس با توجه به نرخ بهره کشورهای مقصد، متفاوت است. معمولاً یوزانس به صورت اعتبار اسنادی غیرقابل برگشت تاییدشده، صادر میشود تا تضمینی برای فروشنده کالا وجود داشته باشد. آنچه سبب میشود فروشندگان به گشایش اعتبارات یوزانس رغبت یابند تعهد پرداخت وجهی است که بانک گشاینده اعتبار در سررسید

اعتبار بر عهده میگیرد. در این میان تایید یک بانک دیگر هم ممکن است به تایید بانک گشاینده افزوده شود.

تعریف فاینانس و ریفاینانس

البته در مواقعی، فروشنده مایل نیست وجه کالا را به صورت اعتبار اسنادی مدتدار دریافت کند. از طرف دیگر، خریدار نیز به دلیل فقدان نقدینگی قادر به پرداخت نقدی اعتبار اسنادی نیست. در این حالت خریدار از یک بانک یا موسسه مالی درخواست میکند که وجه اعتبار اسنادی را به صورت نقدی به فروشنده پرداخت و اصل و سود مبلغ پرداختشده را در یک دوره زمانی مشخص از خریدار دریافت کند. این روش پرداخت را فاینانس مالی و به موسسات تامینکننده وجوه، فاینانسر مالی میگویند. مدت دوره استفاده از تسهیلات فاینانس معمولاً بین 1 تا 3 سال و مدت دوره بازپرداخت بین 5 تا 15 سال در مورد طرحهای مختلف متغیر است. در ریفاینانس، بانکها با استفاده از منابع شعب خارج از کشور و منابع بانکهای خارجی اقدام به پرداخت تسهیلات ارزی کوتاهمدت در قالب خطوط اعتباری ریفاینانس میکنند. با عنایت به اینکه نرخ سود اینگونه تسهیلات نسبت به سود تسهیلات ریالی بسیار کم است کمک موثری برای واردکنندگان جهت کاهش هزینههای تمامشده کالا خواهد بود.

مزیتهای استفاده از یوزانس

از نظر کارشناسان استفاده از یوزانس مزایای بسیاری دارد، بهطور کلی میتوان مزایای استفاده از آن را در 11 مورد خلاصه کرد:

1- کاهش خطر زیان به دلیل افت نرخ ارز

2- کاهش خطر پایین افتادن نقدینگی

3- کاهش خطر از دست رفتن اعتبار

4- کاهش هزینه کارگزاری

5- کاهش هزینه صدور اسناد مالی

6- کاهش میزان مالیات پرداختی در جریان مبادله

7- کاهش خطر ناشی از تغییر قانون یا ضوابط موثر بر مبادله

8- کاهش خطر زیان به دلیل تغییر نرخ بهره

9- کاهش خطر زیان به دلیل تغییر قیمتها

10- برخورداری از مزایای حسابداری

11- برخورداری از مزایای ناشی از پیشرفت فنی

هر یک از 11 محور ذکرشده در چارچوب معینی عمل میکند. طرفین هر مبادله با در نظر گرفتن درجه آسیبپذیری در برابر هر یک از عوامل، سیاست ویژهای را انتخاب میکنند. در این چارچوب، انتخاب یوزانس به عنوان نوعی وام تجاری که به قاعده عرف کوتاهمدت باید باشد، زمانی توجیهپذیر است که طرف مبادله در معرض خطر پایین افتادن نقدینگی و از دست افتادن نقدینگی و از دست رفتن اعتبار مالی قرار گرفته باشد. در این حالت بندهای 2 و 3 برای او مورد توجه قرار میگیرد. آثار استفاده از یوزانس به در حال توسعه بودن یا نبودن کشور بستگی ندارد، اما به ساخت اقتصادی وابسته است. هیچ آماری در دنیا انتشار نمییابد که در آن گفته شود هر یک از کشورها از چه نوع روشهای تامین مالی استفاده میکنند.

چارچوب گشایش اعتبار اسنادی

پس از گذشت چند روز از ابلاغ بخشنامه ساماندهی بازار ارز از سوی معاون اول رئیسجمهوری، بانک مرکزی شروط اجرای بند 10 این بخشنامه را ابلاغ کرده است. بر اساس ضوابط گشایش اعتبار اسنادی مدتدار حداکثر معادل 50 میلیون دلار صرفاً برای هر واحد تولیدی موجود، بابت واردات کالا در هر مورد و تکمیل و تجهیز خطوط تولید واحدهای اقتصادی موجود به سرزمین اصلی به منظور تکمیل و تجهیز این خطوط تا سقف سه سال (در صورتی که به تشخیص بانک توجیه مالی داشته باشد) با رعایت ضوابط و مجموعه مقررات ارزی در نظر گرفته شده است. پیشبینی 50 میلیون دلار برای هر واحد تولیدی موجود در حالی صورت گرفته که پیش از این برای استفاده از اعتبارات یوزانس سقف مشخصی برای واحدهای تولیدی موجود پیشبینی نشده بود.

صفبندی موافقان و مخالفان

استفاده از این ساختار اگرچه در راستای تامین منابع مالی برای بخش تولید صورت گرفته است، اما باعث شده که موافقان و مخالفانی را نیز داشته باشد. منتقدان معتقدند این طرح هزینههای خرید را افزایش میدهد. زیرا خریدار با فروشنده وارد معامله میشود و این امر هزینههای خریدار را افزایش میدهد اما در مقابل موافقان این طرح معتقدند در شرایط محدودیتهای ارزی ناشی از کاهش قیمت نفت و کمبود منابعی که در کشور وجود دارد، این روش میتواند در بازیابی توان تجارت خارجی موثر باشد. کارشناسان نیز معتقدند اتفاقاً این طرح در زمان محدودیت ارزی، نمود بیشتری دارد. یکی دیگر از مواردی که در خصوص اجرای این طرح از سوی مخالفان مطرح میشود تورمزا بودن استفاده از یوزانس است. به گفته فعالان این بخش یوزانس منجر به تورم مخفی میشود بنابراین فعالان اقتصادی به استفاده از روشهای دیگر تشویق میشدند. طرح این موضوع از سوی مخالفان در حالی است که این روش پیش از این به دلیل آنچه تورمزا بودن خوانده میشد چندان مورد توجه فعالان اقتصادی نبود و حال با توجه به فشار تقاضا در بازار کارشناسان به این نتیجه رسیدهاند که بهکارگیری این روش میتواند به کاهش فشار

تقاضای ارز در بازار کمک کند. از سوی دیگر فعالان صنعتی معتقدند با توجه به اینکه باید بخش اعظمی از سقف پیشبینیشده در این بخشنامه را در مدت زمان سه سال پرداخت کنند این روش میتواند در نهایت به نفع بخش تولید تمام شود. بر اساس تعریفی که برای نوع ساختار در نظر گرفته شده میتوان گفت: در روش اعتبار اسنادی (یوزانس) خریدار کالا یا خدمات، مبلغ پرداختی را بهصورت نسیه به فروشنده کالا پرداخت میکند، فروشنده مبلغی بهعنوان بهره که مورد تایید خریدار است، به قیمت کالای خود اضافه کرده و اصل و فرع مبلغ کالای فروختهشده را هنگام سررسید مطالبه میکند. روشی که در شرایط کنونی که کمبود منابع، تولید را با چالشهای بسیاری مواجه کرده است، میتواند راهگشا باشد. یکی دیگر از موارد مطرحشده از سوی منتقدان، بحث پذیرش ریسک نوسانات ارز از سوی تولیدکنندگان است. به گفته منتقدان، هماکنون واردکنندهای که از یوزانس یکساله استفاده میکند، نمیداند با چه نرخ ارزی در سررسید باید تسویه صورت دهد. در واقع در تسویه یوزانس، فرد متقاضی موظف است ارز را با نرخ روز، به بانک بپردازد، بنابراین با توجه به نوسانات اخیر نرخ ارز در ماههای گذشته، این روند

اثر نامطلوب در تقاضای یوزانس خواهد گذاشت؛ به هرحال باید تولیدکننده و واردکننده، این ریسک را بپذیرد که ممکن است در زمان بازپرداخت، نرخ ارز نوسان شدید داشته باشد. ضمن اینکه متقاضی باید بتواند برآوردی هم از نوسانات نرخ ارز در شش ماه بعد داشته باشد، در زمان فعلی، تنها گشایش اعتبار صورت میگیرد و وقتی کالا حمل شد، چند ماه بعد از تاریخ بارنامه پول باید پرداخت شود، آن زمان است که نرخ ارز هرچقدر باشد، تولیدکننده باید متحمل شود؛ در حالی که در سایر کشورها، بحث هجینگ و آییننامه پوشش نوسانات نرخ ارز اجرایی شده و به این ترتیب، ریسکی متوجه واردکننده و تولیدکننده نیست. البته موضوع پوشش نوسانات نرخ ارز در قانون رفع موانع تولید دیده شده و قانونگذار، صراحت دارد که دولت موظف است آییننامهای را برای پوشش نوسانات نرخ ارز تدوین کند که به این مسائل خاتمه دهد، اما هنوز آن آییننامه تدوین نشده و به تصویب هیات دولت نرسیده و اما در حال حاضر نقیصه این است که متقاضیان یوزانس، باید بپذیرند در ششماه بعد، با هر نرخی مواجه شوند، طبیعتاً در شرایط کنونی، یک تولیدکننده توانایی پرداخت تمام پول را در زمان گشایش ندارد. نکته حائز اهمیت دیگر

این است که دولت و بانک مرکزی اعلام میکنند که قرار است ارز تکنرخی شود؛ بنابراین تولیدکنندگان کوچک و متوسط کشور این احتیاط را نسبت به استفاده از یوزانس به دلیل نوسانات نرخ ارز صورت میدهند و کمتر از این بخشنامه استفاده میکنند، اما بنگاههای بزرگ هم به دلیل مشکلات کمبود نقدینگی و هم وابستگی به شرکتهای دولتی و به نحوی خصولتی بودن، از یوزانس استفاده میکنند.

ضوابط بخشنامه جدید بانک مرکزی

در ابلاغیه بانک مرکزی در اجرای بند 10 برای گشایش اعتبار اسنادی مدتدار (یوزانس) 9 بند اجرایی در نظر گرفته شده است که بر اساس آن برای واردات مواد اولیه امکان استفاده از اعتبار اسنادی یکساله پیشبینی شده، این در حالی است که این مدت برای تکمیل و تجهیز خطوط تولید تا سقف سه سال با رعایت ضوابط و مجموعه مقررات ارزی خواهد بود. بر اساس بند یک این بخشنامه، اخذ و ارائه مجوز وزارتخانه ذیربط مبنیبر انجام واردات به منظور تکمیل و تجهیز خطوط تولید واحدهای اقتصادی پیشبینی شده و از سوی دیگر بر بلامانع بودن امکان استفاده از اعتبار اسنادی مدتدار حداکثر سهساله تاکید شده است. الزام به رعایت دستورالعملهای صادره در زمینه بررسی وضعیت مالی و اعتباری متقاضی و سقف فردی و بخشی تعهدات ایجادی از دیگر مواردی است که در این بخشنامه مدنظر قرار گرفته و این نکته قید شده که گشایش اعتبار اسنادی مربوطه منوط به توجیه مالی واردات مورد نظر به تشخیص و ارزیابی آن بانک خواهد بود. دریافت حداقل 10 درصد مبلغ اعتبار در زمان گشایش اعتبار، 10 درصد هنگام معامله اسناد و مابقی در زمان سررسید پرداخت از دیگر بندهای اجرایی این بخشنامه است که فعالان صنعتی

معتقدند اجرای آن به نفع بخش تولید خواهد بود. برای اجرای این بند نیز بانک مرکزی دو تبصره در نظر گرفته که در این خصوص میتوان به اعتبارات اسنادی با سررسید پرداخت بیش از دو سال و حداکثر تا سه سال اشاره کرد. بر اساس این تبصره ملاک تامین ارز بابت مابقی مبلغ اسناد در تاریخ سررسید پرداخت، نوع ارز تعرفه کالای موضوع ثبت سفارش در تاریخ مذکور (سررسید پرداخت) خواهد بود. بدیهی است در صورت تغییر تعرفه به ارز متقاضی، تامین ارز مربوطه باید از محل ارز متقاضی صورت پذیرد. آنچه از این تبصره اثبات میشود این است که تفاوتی در نوع ارز مصرفی وجود ندارد و ملاک قیمت روز گشایش اعتبار خواهد بود.

دیدگاه تان را بنویسید