شوک قیمتی نداریم

کفه نیروهای رونقدهنده مسکن سنگینتر میشود؟

ساختار اقتصاد کلانِ متکی به نفت از یکسو و تغییر مدل سکونتی از قالب روستایی به شهری از سوی دیگر، تحولات قیمت، تولید و سرمایهگذاری بخش مسکن در کشورمان طی پنج دهه گذشته را تحتالشعاع قرار داده است.

ساختار اقتصاد کلانِ متکی به نفت از یکسو و تغییر مدل سکونتی از قالب روستایی به شهری از سوی دیگر، تحولات قیمت، تولید و سرمایهگذاری بخش مسکن در کشورمان طی پنج دهه گذشته را تحتالشعاع قرار داده است.

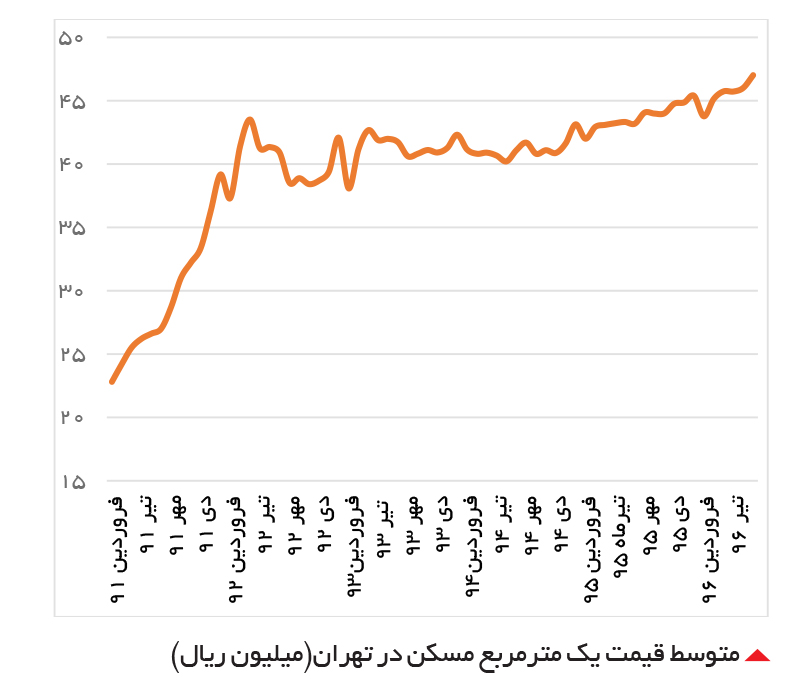

پس از ثبات نسبی قیمت مسکن در دوره رکود، با پدیدار شدن نشانههای رونق در شهر تهران (بهعنوان شهر پیشتاز) و به دنبال آن در سایر شهرها، تقاضا تحریک شده و بر اساس منطق اقتصادی، قیمت مسکن افزایش مییابد (تقریباً به اندازه جمع مرکب اثر تورمهای چند سال قبل). با این حال نباید از سایر عوامل موثر بر سیکلهای رونق و رکود در بازار مسکن ایران غفلت کرد. بدون تردید عوامل متنوعی چون بازار پول و سرمایه، ارز و طلا، ساختار عرضه و تقاضا، درآمد نفتی دولت، قیمت حاملهای انرژی، درآمد خانوار، عوامل جمعیتی، نقدینگی و تورم، تسهیلات خرید مسکن، بازار نهادههای تولید مسکن، سیاستهای دولتی، قوانین شهرسازی و... تاثیرات انکارناپذیری بر بازار مسکن برجا میگذارند.

نگاهی به نوسانات قیمت مسکن و تورم عمومی طی 25 سال گذشته نیز حاکی از آن است که طی این مدت، در برخی از سالها، نرخ رشد قیمت مسکن جلوتر از نرخ تورم عمومی و در برخی سالها کمتر از آن بوده است.

غروب بازار مسکن در سال 1392

پس از افزایش شدید قیمت مسکن در سالهای 1390 تا 1392 و صدور حجم نامتعارف پروانههای ساختمانی (سونامی ساختوساز) همانطور که انتظار میرفت، از نیمه دوم سال 1392 با ورود تدریجی خانههای نوساز ناشی از این سونامی، سمت عرضه مسکن به شکل بیسابقهای فربه شد اما سمتِ تقاضایِ نحیفِ مسکن، توان جذب این حجم از عرضه را نداشت (حجم بالای خانههای خالی در سرشماری عمومی نفوس و مسکن موید این موضوع است).

از سوی دیگر به موازات کاهش نرخ تورم عمومی، نرخ سود اسمی سپردههای بانکی کاهش نیافت که موجب افزایش نرخ واقعی سود بانکی شد. این مساله به نوبه خود ترکیب نقدینگی در اقتصاد را به نفع شبهپول تغییر داد (سهم پول، کاهش و سهم شبهپول افزایش یافت) و بانکها به بستری جذاب برای جذب پول تبدیل شدند. شواهد تجربی و نظری حاکی از آن است که مهمترین بازار رقیب مسکن در ایران بازار پول است به طوری که جابهجایی نقدینگی میان مسکن-بانک بسیار قویتر از جابهجایی نقدینگی میان مسکن-بورس یا مسکن-طلا و ارز است. بر این مبنا نرخ بالای بازدهی در بازار پول تاثیرات نامطلوبی بر بازار مسکن برجا گذاشت به گونهای که یکی از عوامل موثر بر تطویل رکود بازار مسکن را میتوان نرخهای بالای سود واقعی سپردههای بانکی طی سالهای اخیر دانست.

علاوه بر این طی سالهای 1391 تا 1394 رشد اقتصادی هم به عنوان مهمترین نشانگر قدرت خرید خانوارها وضعیت مناسبی نداشت. کاهش درآمدهای نفتی و شرایط تحریم نیز رکود را همراهی کرد.

همه این عوامل دست به دست هم دادند تا رکود مسکن در فاصله سالهای 1392 تا 1394 تعمیق شود؛ حجم معاملات مسکن کم شد، قیمت واقعی مسکن افت کرد و به تبع آن حجم سرمایهگذاری، صدور پروانه ساختمانی و ارزش افزوده بخش هم کاهش یافت به طوری که قیمت اسمی مسکن طی چهار سال تقریباً تفاوت محسوسی نداشت. این در حالی است که قیمت سایر کالاها و خدمات طی این مدت، در مجموع بیش از 60 درصد افزایش یافت که از این مساله میتوان تعبیر به کاهش شدید قیمت واقعی مسکن کرد.

طلوع بازار مسکن در سال 1395

از سال 1395 به تدریج این ترمزها از جلوی پای بازار مسکن برداشته شد و خصوصاً با افزایش درآمدهای نفتی و افزایش نرخ رشد اقتصادی به مرور آثار بهبود در این بازار پدیدار شد. علاوه بر این، افزایش نسبت وام به قیمت مسکن در تامین هزینههای خرید بهخصوص افزایش سقف وام خانهاولیها از اقدامات مثبت درونبخشی در بازار مسکن محسوب میشود.

در این میان شاید بتوان کاهش نرخ سود سپردههای بانکی را به عنوان مهمترین نیروی رونقدهنده بخش مسکن دانست. کاهش نرخ سود سپردههای بانکی از دو کانال، تقاضای مسکن را تحریک میکند؛ اول اینکه با کاهش نرخ سود سپردههای بانکی، انگیزه سپردهگذاری در بانک کاهش یافته و بخشی از نقدینگی به سمت بازار مسکن روانه میشود و باعث تحریک تقاضای مسکن (خصوصاً تقاضای سرمایهای و سوداگرانه) و در نتیجه افزایش قیمت مسکن میشود. این پدیده بر این مبنا استوار است که مسکن و حسابهای پسانداز بانکی، داراییهای جایگزین هستند. از اینرو هر زمان که بازدهی یکی از این دو دارایی کاهش مییابد، تقاضا به سمت دارایی رقیب جریان مییابد.

پیامدهای نرخ سود

دوم اینکه نرخ سود تسهیلات بانکی ارتباط نزدیکی با نرخ سود سپردههای بانکی دارد. بر این اساس با کاهش نرخ سود سپردهها، نرخ سود تسهیلات خرید نیز به تدریج کاهش یافته و تمایل خریداران برای پذیرش بدهیِ بالا و خرید خانه افزایش مییابد که این مساله تحریک بیشتر تقاضا (خصوصاً تقاضای مصرفی) و در نهایت افزایش تدریجی قیمت مسکن را به دنبال دارد. مجموع دو عامل فوق موجب انتقال به راست منحنی تقاضای مسکن بر اثر کاهش نرخ سود بانکی و بالطبع افزایش قیمت مسکن است. در مجموع، کاهش نرخ سود سپردههای بانکی میتواند به نوبه خود موجب تحرک نسبی بازار مسکن شود.

البته بازار مسکن همچنان با ترمزهایی دست به گریبان است؛ حجم خانههای خالی، قدرت خرید خانوار، شرایط خاص مخاطبان صندوق پسانداز یکم و... اما آنچه بیش از سایر عوامل موجب نگرانی فعالان بازار خصوصاً سازندگان مسکن است، ابلاغ آییننامه اجرایی ماده 77 قانون مالیاتهای مستقیم و تغییر پایه محاسبه مالیات سازندگان مسکن از «ارزش منطقهای املاک» به «سود سازنده» است.

در شرایط کنونی، تولیدکنندگان مسکن که سود ساختوسازشان به حداقل ممکن رسیده است، نگران هستند با اجرایی شدن مدل جدید مالیاتی، سود ناچیزشان توسط این مالیات بلعیدهشده و امید نیمبندشان به بهبود بازار از بین برود. ضمن اینکه ویرایش جدید ماده 77 قانون مالیاتهای مستقیم دارای ایرادات ساختاری نیز هست که موجب التهاب مضاعف در جامعه حرفهای سازندگان مسکن شده است. به نظر میرسد این نگرانی به سایر فعالان بازار مسکن (خریداران، تولیدکنندگان مصالح ساختمانی، واسطهها و...) نیز سرایت کرده است. این در حالی است که حداکثر تأثیرپذیری قیمت مسکن از مدل جدید مالیاتی، چهار درصد خواهد بود.

ضمن اینکه این قانون صرفاً مشمول ساختمانهایی است که پروانههای ساختمانی آنان از فروردین سال 1395 به اینسو اخذ شده است. بهعنوان مثال، این مدل مالیاتی مشمول 6 /2 میلیون واحد مسکونی خالی نیست. برخی تولیدکنندگان با بیان اینکه ساختوساز در شرایط کنونی سود ندارد، اخذ مالیات بر اساس مدل جدید را موجب زیان میدانند. این در حالی است که هرچند قانون مزبور ابعاد متنوعی دارد، با این حال شالوده آن بر مبنای اخذ مالیات از سازندگان مسکن بر مبنای سود ناشی از فعالیتشان است. بدیهی است که تولیدکنندگان تنها در صورتی ملزم به پرداخت مالیات ساختوساز خواهند شد که دارای سود باشند.

تولیدکنندگان و مالیات

این انتظار زیادی نیست که تولیدکنندگان مسکن همانند سایر فعالان اقتصادی، سهم خودشان از مالیات را پرداخت کنند. سازندگان مسکن بیش از هر کسی واقفند که بخش مسکن بسیار کمتر از سهمش در اقتصاد مالیات میپردازد. تولیدکنندگان مسکن که تاکنون عادت به پرداخت مبلغ ناچیزی بابت مالیات ساختوساز داشتند، باید عادت کنند از این به بعد تا یکچهارم از سود خود را به مالیات اختصاص دهند. البته بدیهی است که این تغییر عادت، سخت خواهد بود. خوشبختانه تولیدکنندگان حرفهای مسکن منتظر تکرار رشدهای نامتعارف همچون سالهای 1386 یا 1391 نیستند. به نظر میرسد نقد تولیدکنندگان مسکن نیز بیش از افزایش مالیات، به ساختار قانون جدید وارد است. آنها میدانند که بخش مسکن چه با مدل قدیم مالیات و چه با مدل جدید، رونق ملایمی را در کوتاهمدت و میانمدت خواهد داشت. شواهد نیز حاکی از آن است که مدل جدید ماده 77 قانون مالیاتهای مستقیم، توان متوقف کردن روند بطئی رو به بهبود بخش مسکن را نخواهد داشت.

بازار املاک تجاری

در دو دهه گذشته نرخ بازدهی سرمایهگذاری در ساختوسازهای املاک تجاری، به حدی خیرهکننده بود که هر سرمایهگذاری برای حضور در این بازار پرسود تحریک میشد؛ موج مالسازی طی سالهای اخیر به خصوص در کلانشهرها، نماد این مساله است. شهرداریها نیز به صورت ضمنی و با فروش مجوز کاربری تجاری به عنوان ذینفع، با این جریان همراهی کردند. نتیجه چنین وضعیتی، عرضه شدید واحدهای تجاری طی سالهای اخیر و بالطبع قفل شدن بازار فروش این واحدها شده است. البته تصور نمیشود از این به بعد سرمایهگذاران همچون گذشته علاقهای به ورود به این گروه فعالیتها داشته باشند چون نرخ بازدهی در این ساختوسازها دیگر به حدی نیست که سرمایهگذاران انگیزه ورود بیشتر به این حوزه را داشته باشند. در واقع بازار املاک تجاری در بسیاری از مناطق اشباع شده است.

بازار اجاره مسکن

اجارهبهای مسکن از عوامل مختلف درون و برونبخشی متاثر است به طوری که میتوان آن را تابعی چندمتغیره از عواملی چون رشد شاخص کل (تورم عمومی)، قیمت مسکن، عرضه و تقاضای واحدهای اجارهای، عوامل روانی و... دانست.

در میانمدت و بلندمدت، نرخ اجارهبها هماهنگ با نرخ تورم عمومی و قیمت مسکن تغییر مییابد، با این حال در کوتاهمدت نقش عوامل روانی، انتظارات و عرضه و تقاضای واحدهای اجارهای نیز حائز اهمیت است به طوری که در فصول افزایش تقاضا ناشی از نقل و انتقالات (نیمه اول سال)، با تحریک عوامل روانی و انتظارات، اوجگیری اجارهبهای مسکن را مشاهده کنیم ولی پس از عبور از این دوره و فروکش کردن تقاضای فصلی و فشار روانی (نیمه دوم سال)، به تدریج نوسانات قیمتی در بازار اجاره مسکن، تعدیل میشود و به ثبات نسبی میرسد.

در خصوص چشمانداز بازار اجاره در نیمه دوم سال جاری نیز ثبات اجارهبها در این بازار، قابل انتظار است. این روند قابلیت تداوم تا اوایل سال آتی را خواهد داشت و مجدداً با ورود به فصل نقل و انتقالات در بازار اجاره سال آتی، افزایش اجارهبها قابل انتظار است.

جمعبندی

هر چند بازار مسکن از تابستان سال 13۹۲ به خوابی عمیق فرو رفت اما برآیند نیروهای متنوع درون و برونبخشی موثر بر بازار مسکن، حاکی از رسیدن بازار به ایستگاه پایانی رکود و مشاهده طلیعه رونق در این بازار در سال 13۹۵ بوده است.

همانطور که اشاره شد حجم نامتعارف صدور پروانه ساختمانی طی سالهای 1389 تا 13۹۲ مهمترین عامل طولانی شدن رکود بخش مسکن بوده است. ضمن اینکه افت درآمدهای نفتی، نرخ بالای سود بانکی و همچنین نرخ پایین رشد اقتصادی در سالهای 13۹۲ تا 13۹۴ هم از جمله عوامل تشدید رکود بازار مسکن طی سه سال گذشته محسوب میشود.

با این حال بررسی طیف وسیع نیروهای تاثیرگذار بر عرضه و تقاضای بازار مسکن این انتظار را ایجاد میکند که به مرور کفه نیروهای رونقدهنده مسکن سنگینتر شود.

بنابراین هرچند پیشفرضهای گوناگون، منجر به پیشبینیهای متنوع بازار مسکن در سال 1396 است با این حال آنچه بیش از سایر گزینهها محتمل به نظر میرسد این است که:

1- نرخ رشد قیمت مسکن حول و حوش نرخ تورم عمومی خواهد بود.

2- احتمال شوک قیمت مسکن در نیمه دوم سال 1396 بسیار اندک است.

3- حجم مبایعهنامهها در سال 1396 بیشتر از سال 1395 خواهد بود.

4- اجارهبهای مسکن در نیمه دوم سال 1396 تغییر محسوسی نخواهد داشت.

5- روند نزولی صدور پروانههای ساختمانی در سالهای 1392 تا 1395 متوقف شده و به احتمال زیاد صدور پروانههای ساختمانی در سال 1396 بیشتر از سال 1395 خواهد بود.

6- رکود در املاک تجاری تداوم خواهد یافت.