پازل بورس

چشم به راه کامودیتیها

آرامترشدن صدای شکایتها و گلایههای فعالان بازار در ماههای گذشته نشان از این دارد که بازار سرمایه این روزها بر وفق مراد آنهاست. رشد آهسته و پیوسته شاخص بورس و ورود آن به کانال 80 هزارواحدی در سایه رونق معاملات این روزها، انتظار فعالان بازار را بیش از پیش برانگیخت تا پس از شکستن مقاومتهای پیش رو و قرار گرفتن در کانال 85 هزارواحدی، اکنون شاخص بازار را در روزهای رونق سال 1392 و رقم 90 هزار واحد ببینند.

آرامترشدن صدای شکایتها و گلایههای فعالان بازار در ماههای گذشته نشان از این دارد که بازار سرمایه این روزها بر وفق مراد آنهاست. رشد آهسته و پیوسته شاخص بورس و ورود آن به کانال 80 هزارواحدی در سایه رونق معاملات این روزها، انتظار فعالان بازار را بیش از پیش برانگیخت تا پس از شکستن مقاومتهای پیش رو و قرار گرفتن در کانال 85 هزارواحدی، اکنون شاخص بازار را در روزهای رونق سال 1392 و رقم 90 هزار واحد ببینند.

این رونق خود نشات گرفته از عوامل بنیادی بوده که برخلاف رشدهای مقطعی اواخر سال 1394 تا اوایل سال 1396، گروههای بزرگ را -که از سالهای گذشته عمدتاً در پرتفویهای حقوقیهای بازار به یادگار مانده- به حرکت درآورده است. منشأ این تحولات مثبت را میتوان در دو دسته عوامل سیستماتیک و غیرسیستماتیک دستهبندی کرد.

عوامل غیرسیستماتیک که در واقع مربوط به ویژگیهای خاص شرکتهاست، به بهبود عملکرد آنها مربوط میشود. از جمله آنها میتوان به تعدیل سودآوری در گروه پالایشی اشاره کرد، که این خود نمود عینی ذهنیت سرمایهگذاران به بهبود اوضاع بنگاهها بود. علاوه بر آن پس از رکود فصل مجامع، انتظار مثبت فعالان بازار از گزارشهای ششماهه شرکتها محرک تداوم رشد بازار شد.

اما مهمتر از آن عوامل سیستماتیک هستند که در چند وقت گذشته توجه سرمایهگذاران را به بازار سرمایه جلب کرده است. در ابتدا رشد شتابان نرخ جهانی کامودیتیها از جمله فلزات اساسی و مواد معدنی و تاثیرگذاری فراگیر آن بر بازار کامودیتیمحوری چون بورس تهران، تعدیل در سود شرکتها را در پی داشت. نام نهادن سیستماتیک بر تاثیر افزایش قیمت کامودیتی بر سودآوری گروههای فلزاتی و معدنی از آن جهت است که تبعات سیاستهای دولت چین بر بازار مسکن، محرک چنین تقاضا و رشد قیمتی بود. علاوه بر آن رشد نرخ دلار در فصل تابستان موجب شد سرمایهگذاران روی شرکتهای صادراتمحور حساب ویژهای باز کنند و انتظار افزایش نرخ دلار و بالاخص ظن تکنرخی شدن آن، حساسیت آنها را نسبت به سودهای برآوردی از شرکتها افزایش داد.

مجموع این عوامل سبب شد حتی سرمایهگذاران بالقوه نیز طی این مدت به سهامداران بالفعل تبدیل شده و افزایش ارزش معاملات خرد و گردش معاملات، خود گواهی بر این مدعاست. این سرمایهگذاران چه آنهایی باشند که به سبب زیانهای گذشته به نوعی قهر کردهاند و چه فعالان جدیدالورود باشند که شانس خود را در این بازار پرنوسان به نوعی در معرض امتحان قرار میدهند، همگی ظرفیتهای بالفعل و تازهای هستند که به بازار سرمایه تزریق شده است.

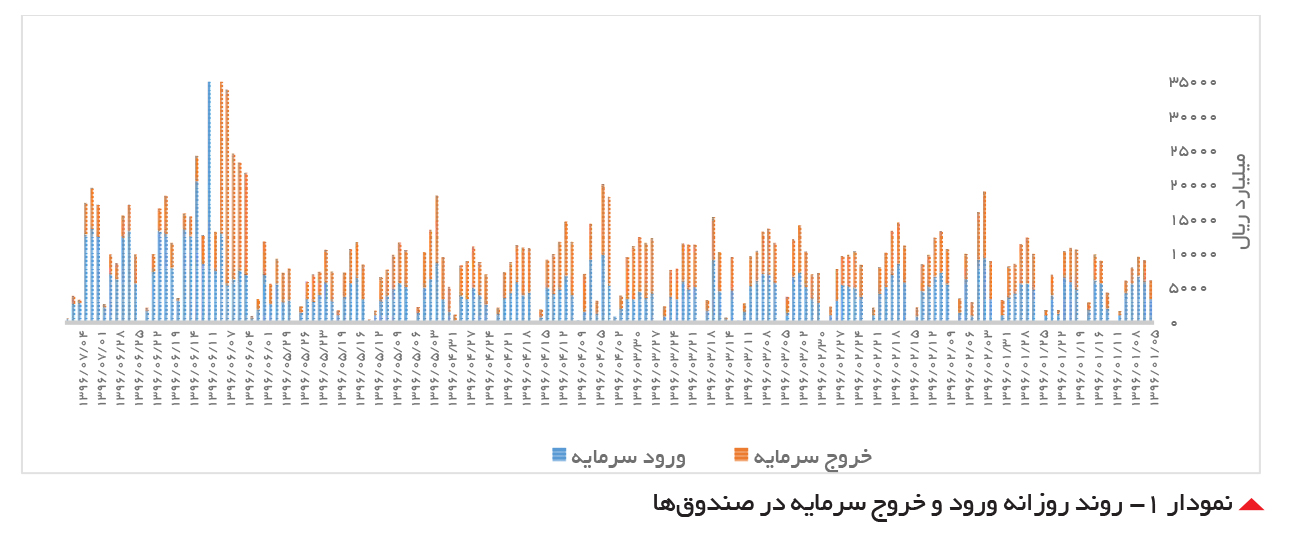

اما رویدادی که در یک ماه گذشته اقتصاد بانکمحور ما را تحت تاثیر قرار داد، عزم بانک مرکزی بر کاهش سود بانکی و تاثیر آن بر جریان نقدینگی بین بازارهاست. با وجود اینکه برقراری نرخ سودهای بانکی جدید، همچنان تغییر قابل توجهی را بر سیاستهای سرمایهگذاری فعالان بازار پول نداشته و نمیتوان انتظار گردش منابع مالی سیال کشور از بانک به سمت سرمایهگذاریهای پرریسکی همچون بازار سرمایه را داشت، اما میتوان گفت موجب تردید در گرایش منابع پول به سمت این بازار شده است. تجربههای گذشته در زمینه تغییر سیاستهای پولی نشان میدهد که جریان وجوه نقد بیشتر به سمت بازارهای جایگزینی همچون مسکن و طلا و ارز کشش داشته و تاثیر آن بر بازار سرمایه بیش از آنکه جریانی باثبات باشد، نوسانات هیجانی را به همراه داشته است. درست است که ظرف بازار سرمایه در شرایط فعلی گنجایش حجم بالای جریان نقدینگی بازار پول را نیز ندارد، اما درصدی از سپردههای ریسکپذیر را میتوان پتانسیلهای بازار سرمایه دانست. در این میان یکی از کمریسکترین راههای حضور در بازار سرمایه را میتوان صندوقهای سرمایهگذاری دانست و به همین دلیل است که حدود 4 /95 درصد از خالص ارزش دارایی کلیه صندوقها را صندوقهای درآمد ثابت تشکیل میدهد، که نیمی از داراییهای آنها نیز در سپردههای بانکی سرمایهگذاری میشوند. سهم 50درصدی سپردههای بانکی در ترکیب صندوقهای با درآمد ثابت از ابتدای مهرماه، در حالی است که میانگین سال جاری این رقم به طور متوسط حدود 73 درصد بوده است. کاهش سهم سپردهها از یک طرف از الزام سازمان بورس برای کاهش حداکثر سهم سپردههای بانکی در ترکیب صندوقها ناشی میشود و از طرف دیگر به دلیل جلوگیری از کاهش بازده و انتقال ترکیب دارایی به سمت اوراق است.

طی بخشنامههای متعددی سازمان بورس سهم سپردهها را از این بین کاسته و در حال حاضر نیز رایزنیهایی برای کاهش سقف 60درصدی به حدود 50 درصد وجود دارد و با این روش مدیران صندوقها را به استفاده از اوراقهای جدید منتشرشده ترغیب کرده است؛ به طوری که سهم اوراق از ترکیب کل صندوقها از 24 درصد در فروردینماه به حدود 50 درصد در مهرماه رسیده است.

باید این نکته را متذکر شد که راهاندازی این صندوقها با هدف جمعآوری سرمایههای خرد برای سرمایهگذاری در بازار بدهی و سهام از جمله اوراق بدهی و مشارکت و شکلگیری یک بازار نقدشونده و مناسب برای معاملات اوراق بود، اما پس از مدتی شرایط به گونهای پیش رفته است که این وجوه مجدداً به سمت بازار پول کشیده شد. به طوری که از هدف اولیه خود منحرف شد و صندوقها به واسطهگرانی برای بازیگران بازار پول تبدیل شدند؛ چرا که عملاً منابع را مجدداً به سیستم بانکی تزریق میکردند.

حال آنکه این روند پس از بخشنامه بانک مرکزی نیز ادامه داشت. به طوری که بررسی جریان سرمایه به صندوقها، خصوصاً صندوقهای زیرمجموعه سیستم بانکی، موید این امر است.

در کشوقوس اجرای بخشنامه، مهلت دوهفتهای بانکها به مشتریان صندوقهای خود برای ابطال واحدها و ایجاد سپردههایی با سود بالاتر موجب شد حجم عظیمی از وجوه طی هفته دوم شهریور از صندوقها خارج شود. به طوری که طی 4 تا 11 شهریورماه حدود 143 هزار میلیارد ریال وجه از صندوقها خارج شد و پس از اتمام مهلت مقرر، سیل وجوه به سمت صندوقها روانه شد و طی پنج روز کاری هفته سوم حدود 105 هزار میلیارد ریال نقدینگی جدید به این بازار اضافه شد و در روزهای بعد این میزان افزایش بیشتری یافت. به عنوان جمعبندی نهایی میتوان بیان کرد ابزار قدرتی چون محدودکردن کارمزد مدیران روی سپردههای بانکی تا سقف مشخص، میتواند قدرت چانهزنی سازمان را برای اجرای سیاستهای خود در راستای هدف اصلی تشکیل صندوقها افزایش دهد.

در نتیجه کاهش سود بانکی بر رویکرد دلالگونه صندوقهای سرمایهگذاری موثر نخواهد بود، مگر اینکه با مصوبات جدید حدنصاب سرمایهگذاری در گواهیهای سپرده بانکی یا سپردهها و اوراق مشارکت با سود ثابت به نحوی تعیین شود که حرکتی تدریجی برای انتقال منابع از بازار پول به سمت صندوقها و در نهایت بازار بدهی صورت گیرد.

از سوی دیگر عملاً با سیاستگذاریهای جدید در کاهش نرخ سپردههای بانکی و به تبع آن اوراق بدهی، شاهد حرکت جریانات نقدی قابل ملاحظه از بازار پول به سرمایه نخواهیم بود. به نظر میرسد در نهایت چشم فعالان بازار این روزها بیش از پیش سیاستهای دولت چین در حوزه مسکن را جستوجو کند، چرا که در میان این هجمه بیثباتیهای سیاسی، ادامه رشد شاخص و گردش معاملات در کوتاهمدت تداوم رشد قیمت کامودیتیها را میطلبد.