در معرض تلاطم

اثرپذیری بازارهای دارایی از بازگشت احتمالی تحریمها

رئیسجمهور ایالات متحده آمریکا 23 دیماه سال جاری لغو تحریمهای هستهای علیه ایران را برای 120 روز دیگر تمدید کرد. بر اساس قوانین داخلی آمریکا، رئیسجمهور این کشور باید هر سه ماه یکبار پایبندی ایران به برجام را تایید و در این صورت لغو تحریمها علیه ایران را تمدید کند.

رئیسجمهور ایالات متحده آمریکا 23 دیماه سال جاری لغو تحریمهای هستهای علیه ایران را برای 120 روز دیگر تمدید کرد. بر اساس قوانین داخلی آمریکا، رئیسجمهور این کشور باید هر سه ماه یکبار پایبندی ایران به برجام را تایید و در این صورت لغو تحریمها علیه ایران را تمدید کند. از اوایل ریاست جمهوری ترامپ، وی بارها نسبت به مفاد توافق هستهای با ایران ابراز نارضایتی کرده و به گفته وی این آخرین تمدید لغو تحریمها علیه ایران خواهد بود مگر آنکه شروط ضمنی وی (مانند محدود کردن برنامه موشکی ایران) در برجام لحاظ شود. بنابراین سناریویی که میتوان برای سال آینده متصور شد این است که نقض برجام چه اثری بر بازار داراییها خواهد گذاشت.

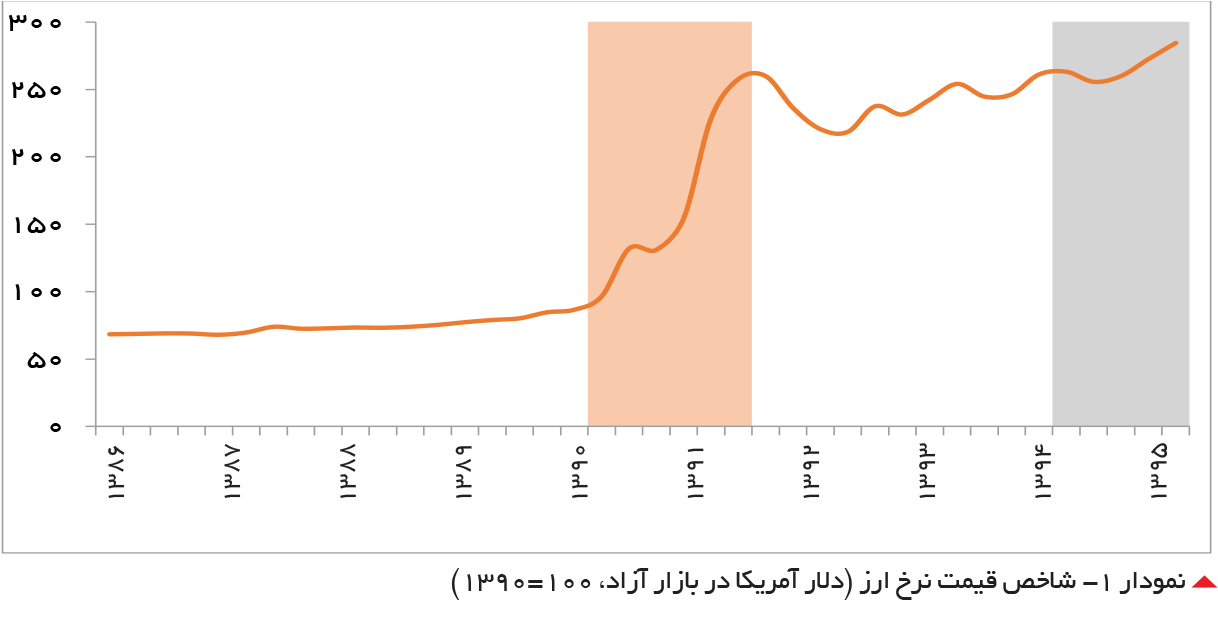

از نیمه دوم سال 1390 که تحریمها علیه ایران آغاز شد و تقریباً در سال 1391 که لیست تحریمها کامل شد، به طور عمده بخش نفت، پتروشیمی و بانکها (از جمله بانک مرکزی) مخاطب تحریمهای آمریکا و اتحادیه اروپا بودند که البته پس از برجام این تحریمها به حالت تعلیق درآمدند. کاهش صادرات نفت، میعانات گازی و به طور خفیفتر محصولات پتروشیمی درآمدهای ارزی کشور را تقریباً به نصف رساند؛ از سوی دیگر با تحریم بانک مرکزی و شبکه بانکی دسترسی به درآمدهای ارزی و منابع ارزی ذخیرهشده در سالهای گذشته کاهش یافت. کاهش شدید عرضه ارز در بازار و همزمان با آن افزایش تقاضای سفتهبازی موجب شد نرخ ارز در بازه زمانی اعمال تحریمها حدوداً 200 درصد افزایش یابد. اگر برجام در دهه سوم اردیبهشت برای بار دیگر از سوی ترامپ تمدید نشود تحریمهای طراحیشده از سوی آمریکا یا اتحادیه اروپا به یکباره برخواهند گشت. بنابراین انتظار میرود آثار بازگشت تحریمها با شدت بیشتری و در مدت زمان کوتاهی نمایان شود.

بازار ارز: همانطور که پیشتر اشاره شد، کاهش درآمدهای ارزی و محدودیت دسترسی به آن، بازار ارز را به عنوان اولین بازار تحت تاثیر قرار خواهد داد. در چنین حالتی هرچند ماهیت تحریمهای احتمالی سال آینده با تحریمهای اعمالشده در ابتدای دهه 90 شمسی تقریباً یکسان است، اما شرایط اقتصادی، سیاسی و نوع شکلگیری انتظارات جامعه در این دوره قدری با هم تفاوت دارد. به عنوان مثال قیمت هر بشکه نفت خام صادراتی ایران در ابتدای دهه 90 در حدود 100 دلار بود در حالی که موسسات معتبر بینالمللی پیشبینی میکنند میانگین قیمت نفت در سال 2018 بین 50 تا 60 دلار خواهد بود. سال 1391 که آخرین سال از دوره دوم ریاست جمهوری وقت بود این امید را به مردم داده بود که در سال آینده و با انتخاب رئیسجمهوری که تمایلات و توانایی دیپلماسی بیشتری داشته باشد احتمالاً خواهد توانست مناقشه هستهای ایران را پایان دهد؛ اما در سال آینده با توجه به اینکه دولت فعلی چنین ویژگی دارد، احتمالاً انتظارات خوشبینانهای مبنی بر مذاکرات جدید و توافق مجدد هستهای وجود نخواهد داشت. از طرفی نرخ ارز از ابتدای دهه 80 تا شروع تحریمها که یک دوره تقریباً 10ساله را شامل میشود تقریباً ثابت بوده که خود پتانسیل جهش بزرگ نرخ ارز را تشکیل داده است؛ در حالی که در سالهای اخیر بهرغم آنکه نرخ ارز به طور ملایم افزایش داشته است نرخ تورم در محدوده 10 درصد کنترل شده است. بنابراین برآیند این نیروها در کنار کاهش عرضه ارز، میزان افزایش نرخ ارز را در صورت بازگشت احتمالی تحریمها مشخص خواهد کرد.

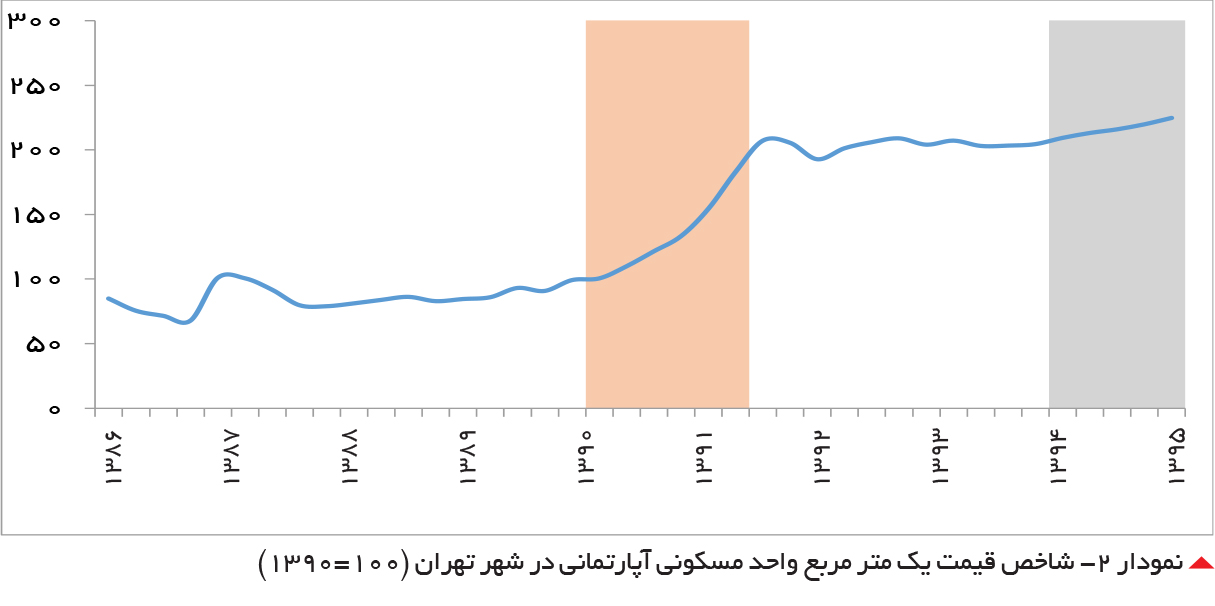

بازار مسکن: همانگونه که در نمودار 2 مشاهده میشود قیمت مسکن نیز به عنوان یک دارایی همیشه امن در دوران تحریمهای ابتدای دهه 90 دچار افزایشهای شدید شده است. افزایش قیمت مسکن از یکسو با بالا رفتن هزینه ساخت ساختمان، قیمت مسکن را متاثر از فشار هزینه افزایش میدهد و از سوی دیگر با تغییر تمایل دارندگان سپردههای بانکی و ورود به بازار مسکن، این بازار را با شوک مثبت مواجه میکند. کاهش نرخ سود سپردههای بانکی از شهریور سال جاری موجب شد رکود چندساله مسکن با افزایش حجم معاملات واحدهای مسکونی در شهر تهران خاتمه یابد و قیمت مسکن در ماههای اخیر بیشتر از تورم عمومی رشد داشته باشد. این مشاهده نشان میدهد حجم نقدینگی انباشتشده در بانکها با محرک افزایش نرخ ارز میتواند زمینه افزایشهای شدید قیمت مسکن را موجب شود.

بازار سهام: با شروع شدن تحریمها از سال 90 اکثر صنایع کشور اعم از صنایع وابسته به واردات یا صنایع صادراتمحور وارد مرحله رکود و کاهش فروش محصولات شدند؛ همین امر باعث شد شاخص قیمت سهام در این سال راکد باشد یا بعضاً در بازههای کوتاهمدت با کاهش همراه باشد. اما از نیمه دوم سال 91 و با افزایش قابل توجه نرخ ارز در بازار آزاد، برخی از شرکتها که محصولاتشان عمدتاً صادراتی بود (مانند شرکتهای پتروشیمی و پالایشگاهها) یا شرکتهایی که محصولاتشان جانشین کالاهای وارداتی محسوب میشد (مانند شرکتهای داروسازی) توانستند در ازای فروش محصولات خود ریال بیشتری دریافت کنند. به طور کلی تسعیر نرخ ارز و تجدید ارزشیابی دارایی شرکتها و بهروزرسانی پیشبینی سود هر سهم موجب شد شاخص سهام رشد قابل ملاحظهای تجربه کند. بنابراین پیشبینی میشود در صورت بازگشت تحریمها در ماههای ابتدایی به دلیل جذابیت بازار سایر داراییهای غیرمالی نظیر ارز، سکه، طلا و مسکن، شاخص کل بازار سهام متاثر از افزایش نرخ ارز افزایش یابد. بدون شک بازگشت تحریمهای اقتصادی و مالی که به طور عمده صادرات نفت ایران، مبادی ورودی ارز به داخل کشور و سهولت دستیابی به منابع ارزی کشور را هدف قرار داده است، اثر قابل توجهی بر نرخ ارز خواهد گذاشت. نااطمینانیهای به وجود آمده در خصوص عدم پایبندی دولت آمریکا به برجام و همراهی احتمالی اتحادیه اروپا منجر به التهاب بازار ارز در ماههای اخیر شد. از آنجا که نرخ ارز یکی از متغیرهای کلیدی در قیمتگذاری و شکلدهی به انتظارات تورمی است، تحولات این متغیر به سایر داراییهای مالی و غیرمالی منتقل میشود. مشاهدات مربوط به تحریمهای هستهای در سالهای 1391-1390 و بررسی کانالهای اثرگذاری نشان میدهد پس از افزایش نرخ ارز، قیمت مسکن و سپس شاخص کل سهام با افزایش مواجه میشوند.