جابهجاییهای عظیم

اقتصاد ایران در پایان سومین فصل سال 96 کجا ایستاده است؟

در این گزارش هرجا نرخ رشد متغیری ارائه شده، منظور درصد تغییر آن متغیر در دوره یا مقطع مورد بحث نسبت به دوره یا مقطع مشابه در سال قبل از آن است، مگر اینکه خلاف آن ذکر شده باشد. برای مثال، منظور از «رشد درآمدهای نفتی در تابستان 1396»، درصد تغییر این درآمدها در تابستان 1396 نسبت به تابستان 1395 است.

1- بخش واقعی

با گذشت سه فصل از سال 1396، بانک مرکزی هنوز آماری از حسابهای ملی در این سال منتشر نکرده، حالی که آخرین گزارش مرکز آمار ایران از تولید ناخالص داخلی 7.807 هزار میلیارد ریالی به قیمتهای جاری در نیمه نخست سال حکایت دارد. چنانکه در جدول 1 مشاهده میشود، رشد اقتصادی کشور در ششماهه نخست سال جاری با احتساب نفت 6 /5 درصد و بدون احتساب نفت 0 /6 درصد بوده است. در این دوره همه بخشهای اقتصادی و زیربخشهای اصلی آنها، رشد مثبت را تجربه کردهاند. چنانکه انتظار میرفت، ارزش افزوده بخش «استخراج نفت و گاز طبیعی» به قیمتهای ثابت در سال جاری نتوانست نرخ رشد سال گذشته را تکرار کند و در شش ماه نخست سال تنها 7 /2 درصد رشد کرد. بررسی دادههای فصلی حسابهای ملی نشان میدهد ارزش افزوده بخش کشاورزی در تابستان امسال، برای اولین بار پس از پاییز 1392، رشد منفی را تجربه کرده است. با توجه به کاهش بارش باران و بحران آب در کشور، انقباض بخش کشاورزی در دورههای بعدی نیز دور از ذهن نیست. مرجع اصلی رشد بالا در این فصل، رشد ۱ /۷درصدی بخش خدمات بوده که بیش از نیمی از تولید ناخالص داخلی را تشکیل میدهد. در تابستان امسال رشد بخش ساختمان نیز برای سومین فصل متوالی مثبت برآورد شده است.

اگرچه بعد از مدتها آمار حسابهای ملی منتشرشده توسط مرکز آمار و بانک مرکزی بر اساس سال پایه واحد (1390) محاسبه شده است، کماکان در برخی زیربخشها تفاوت زیادی بین ارقام اعلامی این دو منبع آماری دیده میشود. برخی از این تفاوتها به دلیل اختلاف در دستهبندی گروهها و زیرگروههاست. برای مثال بخش نفت در آمار بانک مرکزی شامل زیرمجموعههایی چون پالایشگاهها میشود که مرکز آمار آنها را در این بخش وارد نمیکند. اما در برخی موارد با وجود اینکه دستهبندی تقریباً مشابهی وجود دارد، در ارزش افزوده محاسبهشده، به خصوص در آمار فصلی، اختلاف قابل توجهی دیده میشود. از جمله زیربخشهایی که این موضوع در آنها بیشتر مشهود است، میتوان به ساختمان و واسطهگریهای مالی اشاره کرد که ارقام محاسبهشده از دو منبع مرکز آمار و بانک مرکزی برای رشد ارزش افزوده آنها در جدول2 ارائه شده است.

بانک مرکزی رشد بخش ساختمان در زمستان 1395 را منفی 8 /6 درصد، اما مرکز آمار آن را مثبت 0 /4 درصد اعلام کرده است. در بخش واسطهگریهای مالی، یکی از زیربخشهای گروه خدمات، این اختلاف از این هم مشهودتر است. واسطهگریهای مالی در سال 1394 بر اساس دادههای بانک مرکزی 0 /1 درصد رشد کرده، اما بر اساس گزارش مرکز آمار 0 /31 درصد منقبض شده است. بر عکس، در حالی که در زمستان 1395 بانک مرکزی افت 1 /0درصدی ارزش افزوده را برای این بخش اعلام کرده، ارقام مرکز آمار حاکی از رشد 7 /148درصدی این بخش است. این اختلافهای فاحش از تفاوت در روش محاسباتی این دو مرکز آماری، به خصوص در محاسبات فصلی، نشات میگیرد. مرکز آمار با حدود یک تا دو سال تاخیر و با استفاده از صورتهای مالی حسابرسیشده و پرسشنامههای ارسالی به بانکها و سایر واسطهگریهای مالی آمار فصلی را بازبینی و اصلاح میکند اما آمار فصلی مقدماتی این مرکز، حداقل برای واسطهگریهای مالی، نادقیق است. در تایید این نکته، در گزارش قبلی مرکز آمار رشد بخش واسطهگریهای مالی برای بهار امسال 2 /32 درصد برآورد شده بود، در حالی که در گزارش اخیر این رشد برای همین دوره به 4 /15 درصد تغییر کرده است.

بررسی محصول ناخالص داخلی از سمت مصارف از رشد مثبت تشکیل سرمایه ثابت ناخالص در هر دو بخش ماشینآلات و ساختمان در ششماهه نخست امسال حکایت دارد. بر اساس گزارش مرکز آمار، در نیمه نخست امسال تشکیل سرمایه ثابت ناخالص به قیمتهای جاری معادل 1.003 هزار میلیارد ریال بوده که 8 /12 درصد از مصارف محصول ناخالص داخلی این دوره را شامل شده است. مصرف خصوصی و مصرف دولتی نیز نرخ رشد تقریباً برابر و به ترتیب 3 /7 و 2 /7درصدی داشتهاند. یک نکته مهم این است که در گزارشهای مرکز آمار همیشه ارقام یکسانی برای مصرف دولتی در فصول مختلف هر سال اعلام میشود که قطعاً در عمل اینچنین نبوده و بنابراین تحلیل فصلی این ارقام امکانپذیر نیست. چنانکه در جدول 3 مشاهده میشود، خالص صادرات کالاها و خدمات در تابستان سال جاری، عمدتاً به دلیل افزایش قابل توجه ارزش واردات، 5 /1 درصد منقبض شد که پس از بهار امسال دومین رشد منفی این متغیر در 15 فصل اخیر محسوب میشود.

انرژی: تولید نفت خام ایران پس از پاییز سال گذشته که افزایش قابل توجهی را تجربه کرد و به متوسط چهار میلیون بشکه در روز نزدیک شد، از دی 1395 تا آبان 1396 تقریباً به یک سطح تعادلی رسید و بین 8 /3 تا 9 /3 میلیون بشکه در روز در نوسان بود. بر اساس آخرین گزارشهای اوپک از منابع مستقیم، متوسط تولید روزانه نفت خام ایران در آبانماه امسال با اندکی رشد نسبت به سه ماه قبل از آن، به 9 /3 میلیون بشکه رسید که تقریباً برابر با تولید در خرداد امسال است. از سوی دیگر روند صعودی قیمت نفت در چند ماه اخیر همچنان ادامه یافت و نفت خام سنگین ایران در آبانماه به متوسط 3 /59 دلار به ازای هر بشکه رسید. چنانکه در نمودار 1 مشاهده میشود، قیمت هر بشکه نفت خام سنگین ایران در خرداد امسال تا 6 /44 دلار نیز افت کرده بود.

بازار مسکن: از آنجا که اطلاعات مربوط به متغیرهای بخش مسکن در سطح کشور با تاخیر چندماهه منتشر میشوند، برای بررسی تحولات اخیر بازار مسکن، سری زمانی متغیرهای منتشرشده برای شهر تهران بهترین جایگزین محسوب میشوند. بازار مسکن تهران در آخرین ماه پاییز امسال با رشد 2 /50درصدی حجم معاملات و 9 /14درصدی متوسط قیمت واحدهای مسکونی نسبت به مدت مشابه سال قبل همراه بود که بالاترین نرخ رشد تعداد معاملات و متوسط قیمت مسکن حداقل از ابتدای سال 1393 تاکنون محسوب میشود. چنانکه در نمودار 2 مشاهده میشود، نرخ تورم نقطهبهنقطه مصرفکننده در این ماه 0 /10 درصد بوده لذا قیمت حقیقی مسکن برای چهارمین ماه متوالی در آذرماه نیز رشد مثبت داشته است. در پاییز امسال تعداد معاملات واحدهای مسکونی در تهران به بیش از 46 هزار واحد رسید که با اختلاف بیشترین معاملات ثبتشده در مقایسه با فصول مشابه از ابتدای سال 1392 است. علاوه بر این روند چند سال اخیر بازار مسکن حاکی از آن است که تعداد معاملات در دی و بهمن به نسبت سایر ماههای نیمه دوم هر سال بیشتر بوده است. بنابراین اگرچه با ثبت رشد 4 /20درصدی تعداد معاملات در آذر 1396 نسبت به ماه قبل از آن، تکرار این مقدار رشد در ماههای آتی دور از ذهن است، انتظار میرود حجم معاملات در دی و بهمن حداقل در سطح آذرماه باشد. در این صورت با علامت گرفتن سمت عرضه از رشد قیمت و حجم معاملات، افزایش سرمایهگذاری بخش خصوصی در ساختوساز مسکن نیز در ماههای پیشرو قابل انتظار است.

تحولات اخیر بازار مسکن از پایان یافتن رکود عمیق چند سال گذشته حداقل در بازار تهران و تغییر وضعیت به سمت رونق اندک حکایت دارد. یکی از عواملی که میتواند بر سرعت این تغییر فاز اثرگذار باشد، کاهش نرخ سود سپردههای بانکی است. در صورتی که اعمال فشار بانک مرکزی بر سقف نرخ سود سپردهها تداوم یابد و بانکها نیز به آن پایبند باشند، احتمالاً به مرور سهم بیشتری از سپردههای بلندمدت به سمت بازار مسکن سرازیر شده و افزایش قیمت و معاملات در این بازار را موجب خواهد شد.

نیروی انسانی: نرخ بیکاری جمعیت 10ساله و بالاتر در تابستان 1396 به 7 /11 درصد رسید که نسبت به تابستان سال قبل 0 /1 واحد درصد کاهش نشان میدهد. این در حالی است که در 11 فصل قبل از آن، یعنی از پاییز 1393 تا بهار 1396، نرخ بیکاری همواره نسبت به فصل مشابه سال قبلتر در حال افزایش بود. از طرف دیگر نرخ مشارکت اقتصادی به روند صعودی خود از پاییز 1393 ادامه داد و در تابستان 1396 با 6 /0 واحد درصد افزایش به 0 /41 درصد رسید. در تابستان امسال 181 هزار نفر از جمعیت بیکار کاسته و 795 هزار نفر به جمعیت شاغل کشور افزوده شد که در نتیجه رشد 614هزارنفری جمعیت فعال را به دنبال داشت. در این فصل تعداد شاغلان به 8 /23 میلیون نفر رسید که معادل 2 /36 درصد از جمعیت بالای 10 سال کشور بوده است. از این تعداد 5 /49 درصد در بخش خدمات، 4 /31 درصد در بخش صنعت و 1 /19 درصد نیز در بخش کشاورزی مشغول کار بودهاند. همچنین 4 /84 درصد از شاغلان در بخش خصوصی و 6 /15 درصد در بخش عمومی فعالیت داشتهاند. علاوه بر این سهم اشتغال ناقص نیز در این فصل کاهش یافته و تنها 2 /9 درصد از شاغلان کشور با آنکه مایل و قادر به انجام کار بیشتر بودهاند، کمتر از 44 ساعت در هفته کار کردهاند. بنابراین چنانکه در جدول ۴ نیز مشاهده میشود، اکثر شاخصهای بازار کار در تابستان امسال نسبت به فصل مشابه سال قبل بهبود یافتهاند.

نرخ بیکاری در بازه سنی 15 تا 29 سال، حداقل طی دو دهه گذشته، بسیار بالاتر از میانگین نرخ بیکاری در سایر ردههای سنی بوده است. در تابستان 1396 نیز در بین بازههای پنجساله گروههای سنی، بیشترین نرخ بیکاری معادل 5 /30 درصد و مربوط به جوانان 20 تا 24ساله بوده است. این نرخ برای مردان 4 /24 درصد و برای زنان 2 /51 درصد بوده است که شرایط نامساعدتر زنان برای ورود به بازار کار، به خصوص در این بازه سنی را نشان میدهد. این در حالی است که نرخ مشارکت اقتصادی مردان و زنان در این بازه سنی و در این فصل به ترتیب 6 /66 و 0 /20 درصد بوده یعنی تنها یکپنجم از زنان وارد بازار کار شدهاند. بالاترین نرخ مشارکت اقتصادی در این فصل ۷ /۵۹ درصد و مربوط به بازه سنی 40 تا 44 سال بوده که به تفکیک برای مردان 8 /93 درصد و برای زنان 5 /24 درصد بوده است. در نمودار ۳ نرخهای بیکاری و مشارکت اقتصادی در بازههای پنجساله سنی نمایش داده شدهاند.

2- قیمتها و تورم

نرخ تورم نقطهبهنقطه مصرفکننده که از تیرماه امسال وارد روندی کاهشی شده بود، تا پایان مهرماه به 4 /8 درصد رسید اما در آذرماه با 6 /1 واحد درصد افزایش رقم 0 /10 درصد را ثبت کرد. نرخ تورم سالانه منتهی به پایان هر ماه نیز که در پایان تابستان مجدداً تکرقمی شده بود، در پاییز از ثباتی نسبی برخوردار بود و در پایان آذرماه به 0 /10 درصد رسید.

نرخ تورم نقطهبهنقطه تولیدکننده به دنبال روند افزایشی که از اردیبهشت آغاز شده بود، در مهرماه به 6 /11 درصد رسید اما در نهایت با ۹ /0 واحد درصد کاهش در آذرماه رقم ۷ /۱۰ درصد را به ثبت رساند. با توجه به اثرگذاری نرخ تورم تولیدکننده بر نرخ تورم مصرفکننده با وقفهای چندماهه، بخشی از افزایش نرخ تورم نقطهبهنقطه مصرفکننده در آذرماه را میتوان به روند افزایشی نرخ تورم نقطهبهنقطه تولیدکننده در ماههای اخیر نسبت داد. به این ترتیب تداوم افزایش نرخ تورم نقطهبهنقطه مصرفکننده در ماههای باقیمانده از سال نیز قابل انتظار است. همانطور که در نمودار 4 مشاهده میشود، از مرداد امسال به بعد نرخ تورم نقطهبهنقطه تولیدکننده از نرخ تورم نقطهبهنقطه مصرفکننده پیشی گرفته است که این به معنی افزایش سریعتر قیمت کالاهای تولیدشده در کارخانه نسبت به قیمت بازاری محصولات است.

نرخ تورم نقطهبهنقطه کالاهای قابل تجارت تا پایان تابستان امسال روندی نزولی را طی کرد و به 5 /8 درصد رسید اما در آبانماه با 7 /1 واحد درصد رشد به 2 /10 درصد افزایش یافت. این افزایش را میتوان تا حدی به کاهش ارزش ریال در برابر ارزهای خارجی که از ابتدای تابستان امسال آغاز شده بود نسبت داد. البته با توجه به افزایش آهنگ افت ارزش ریال در پاییز امسال، احتمالاً تورم کالاهای قابل تجارت در آخرین ماه این فصل نیز شاهد رشد بوده باشد. نرخ تورم کالاهای غیرقابل تجارت نیز پس از طی روندی کاهشی در پایان مهرماه به 0 /8 درصد رسید اما در آبانماه افزایش یافت و رقم 9 /8 درصد را ثبت کرد.

آخرین آمار منتشرشده مربوط به نرخ تورم در سبد مصرفی کالاها و خدمات در پایان آذرماه نشان میدهد که طی پاییز نرخ تورم نقطهبهنقطه در 9 گروه از 12 گروه اصلی در سبد کالاها و خدمات مصرفی افزایش و در سه گروه کاهش یافته است. گروههای «مسکن، آب، برق، گاز و سایر سوختها» و «خوراکیها و آشامیدنیها» که به ترتیب بیشترین ضرایب اهمیت در سبد مصرفی را به خود اختصاص میدهند در صدر 9 گروه مذکور قرار داشته و با توجه به وزن بالای آنها، افزایش نرخ تورم این دو گروه منجر به افزایش نرخ تورم نقطهبهنقطه مصرفکننده از 4 /8 درصد در ابتدای این فصل به 0 /10 درصد در پایان آن شده است. جدول 4 نرخهای تورم نقطهبهنقطه در گروههای اصلی سبد کالاها و خدمات مصرفی را در تابستان و پاییز امسال نشان میدهد.

مرکز آمار ایران نیز در آذرماه برای اولین بار اقدام به محاسبه و انتشار نرخ تورم مصرفکننده به تفکیک دهکهای درآمدی کرد. این محاسبات نشان میدهد نرخ تورم متوسط سالانه در دهک اول درآمدی، که نماینده پایینترین سطح درآمدی در بین دهکها است، در آخرین ماه پاییز معادل 8 /8 درصد و در دهک دهم معادل 4 /7 درصد بوده است. علت این اختلاف، سهم متفاوت گروههای کالایی در سبد مصرفی خانوارها در دهکهای مختلف درآمدی است. با توجه به وزن بالای مواد خوراکی در محاسبات مربوط به نرخ تورم مصرفکننده و همچنین سهم بیشتر آن در سبد مصرفی دهکهای درآمدی پایینتر، افزایش قیمت اقلام خوراکی باعث نرخ تورم بالاتر مصرفکننده در دهکهای پایین در مقایسه با دهکهای بالای درآمدی شده است. لازم به ذکر است که با تغییر سال پایه محاسبه تورم مصرفکننده از 1390 به 1395، ضریب اهمیت مواد خوراکی کاهش و ضریب اهمیت مسکن افزایش یافته است.

همانطور که در بالا نیز اشاره شد، با توجه به روند افزایشی نرخ تورم تولیدکننده از ابتدای تابستان، انتظار میرود نرخ تورم مصرفکننده در ماههای پایانی سال افزایش یابد و نهایتاً اقتصاد ایران در پایان امسال نرخ تورمی دورقمی را به ثبت برساند. مرکز پژوهشهای مجلس شورای اسلامی نرخ تورم در پایان سال 1396 را 2 /11 درصد و صندوق بینالمللی پول این نرخ را 9 /9 درصد پیشبینی کرده است.

3- تراز پرداختها

بر اساس گزارشهای آژانس بینالمللی انرژی، میانگین تولید نفت ایران در فصل نخست امسال در ادامه روند افزایشی پس از رفع تحریمها با 0 /5 درصد رشد به 8 /3 میلیون بشکه در روز رسید. از سوی دیگر بر اساس گزارشهای اوپک، میانگین قیمت نفت ایران در همین فصل با افزایش 7 /17درصدی به حدود 2 /48 دلار در هر بشکه بالغ شد. هرچند هنوز آماری از حجم صادرات نفتی کشور در سال 1396 از سوی بانک مرکزی اعلام نشده است، به نظر میرسد با توجه به روند افزایشی این متغیر در نیمه دوم سال 1395 و احتمال اندک کاهش آن در فصل نخست امسال، حجم صادرات نفتی در سه ماه نخست امسال نسبت به مدت مشابه سال قبل بالاتر باشد. گزارش مربوط به موازنه پرداختها نیز نشان میدهد که در فصل نخست امسال، ارزش صادرات نفتی کشور (شامل نفت خام، فرآوردههای نفتی، گاز طبیعی، میعانات و مایعات گازی) با 7 /21 درصد افزایش به حدود 2 /14 میلیارد دلار رسیده است. با در نظر گرفتن تغییر جزئی واردات نفتی (شامل فرآوردههای نفتی، گاز طبیعی، میعانات و مایعات گازی)، تراز بازرگانی نفتی کشور در فصل نخست امسال با 3 /22 درصد رشد به 9 /13 میلیارد دلار بالغ شد.

در فصل نخست امسال، صادرات غیرنفتی کشور 2 /1 درصد کاهش یافت و به حدود 1 /7 میلیارد دلار رسید. این در حالی است که در همین دوره واردات غیرنفتی رشد قابل توجه 4 /32درصدی را تجربه کرده و به حدود 0 /16 میلیارد دلار بالغ شد. این رشد چشمگیر واردات غیرنفتی به افزایش 0 /83درصدی کسری تراز بازرگانی غیرنفتی منجر شد. بخشی از افزایش کسری تراز بازرگانی غیرنفتی در این مدت را میتوان به کاهش نرخ ارز حقیقی به علت تثبیت نرخ ارز اسمی و در نتیجه کاهش رقابتپذیری کالاهای تولید داخل در بازارهای خارجی و افزایش واردات نسبت داد که این امر به دفعات در اقتصاد کشور به علت سیاستگذاری ارزی نادرست تجربه شده است.

با در نظر گرفتن تحولات مربوط به صادرات و واردات محصولات نفتی و غیرنفتی، مازاد تراز حساب کالا در فصل نخست امسال با 4 /22 درصد کاهش به حدود 1 /5 میلیارد دلار رسید. همچنین با در نظر گرفتن تغییرات اندک حساب خدمات، حساب درآمد و حساب انتقالات جاری، تراز حساب جاری در فصل مذکور با 8 /28 درصد کاهش به حدود 7 /3 میلیارد دلار بالغ شد. جدول ۶ تراز حساب جاری و زیربخشهای آن را در فصلهای مختلف سالهای 1396-1394 نشان میدهد.

آمارهای مربوط به حساب سرمایه نشان میدهد در فصل نخست امسال به طور خالص حدود 3 /1 میلیارد دلار سرمایه از کشور خارج شده که 4 /73 درصد کمتر از خروج سرمایه در مدت مشابه سال گذشته است. به دلیل عدم انتشار آمار اجزای حساب سرمایه نمیتوان در مورد سهم سرمایهگذاری مستقیم خارجی، سرمایهگذاری در سبد مالی و سایر سرمایهگذاریها در این خروج سرمایه اظهار نظر کرد. نمودار ۵ تحولات فصلی خالص حساب سرمایه را در فصول مختلف سالهای 13۹۶-۱۳۹۳ نشان میدهد. با در نظر گرفتن تغییرات حساب جاری، حساب سرمایه و همچنین حدود 0 /4 میلیارد دلار اشتباهات و ازقلمافتادگیها در محاسبات مربوط به تراز پرداختها که بخشی از آن مربوط به ورود و خروج کالا از مبادی غیررسمی است، مانده ذخایر بینالمللی کشور در انتهای فصل نخست امسال با حدود 6 /1 میلیارد دلار کاهش نسبت به انتهای سال 1395 به 1 /119 میلیارد دلار رسید.

بر اساس گزارشهای گمرک، مجموع صادرات غیرنفتی ایران (بدون احتساب نفت و تجارت چمدانی) در هشت ماه امسال به 5 /28 میلیارد دلار رسید که کاهشی 2 /1درصدی را نشان میدهد. عمده خریداران کالاهای ایرانی در این مدت به ترتیب شامل چین، عراق، امارات متحده عربی، کره جنوبی و افغانستان بودهاند. در این بازه زمانی صادرات ایران به چین حدود 5 /13 درصد، عراق حدود 5 /6 درصد، کره جنوبی حدود 1 /28 درصد و افغانستان حدود 1 /12 درصد نسبت به مدت مشابه سال قبل افزایش یافته و تنها صادرات به امارات متحده عربی با کاهش 7 /18درصدی روبهرو شده است. اقلام عمده صادراتی در این مدت به ترتیب شامل میعانات گازی به ارزش 6 /4 میلیارد دلار، پروپان مایعشده به ارزش 897 میلیون دلار، سایر روغنهای سبک و فرآوردهها به جز بنزین به ارزش 764 میلیون دلار، متانول به ارزش 752 میلیون دلار و پلیاتیلن گرید فیلم به ارزش 750 میلیون دلار بوده است.

در هشت ماه امسال واردات کالا به کشور با 5 /17 درصد افزایش به حدود 4 /32 میلیارد دلار رسید که این افزایش عمدتاً ناشی از رشد واردات کالاهای اساسی، قطعات منفصله خودرو، خودرو و کالاهای سرمایهای بوده است. بیشترین واردات کالا به کشور به ترتیب از کشورهای چین به ارزش 0 /8 میلیارد دلار، امارات متحده عربی به ارزش 7 /5 میلیارد دلار، ترکیه به ارزش 2 /2 میلیارد دلار، کره جنوبی به ارزش 8 /1 میلیارد دلار و آلمان به ارزش 7 /1 میلیارد دلار انجام شده است. اقلام عمده وارداتی در این بازه زمانی به ترتیب شامل برنج به ارزش 0 /1 میلیارد دلار، ذرت دامی به ارزش 980 میلیون دلار، قطعات منفصله خودرو جهت تولید خودرو سواری به ارزش 972 میلیون دلار، لوبیای سویا به ارزش 669 میلیون دلار و وسایل نقلیه موتوری با حجم سیلندر 1500 تا 2000 سیسی به ارزش 643 میلیون دلار بوده است.

4- بازار ارز

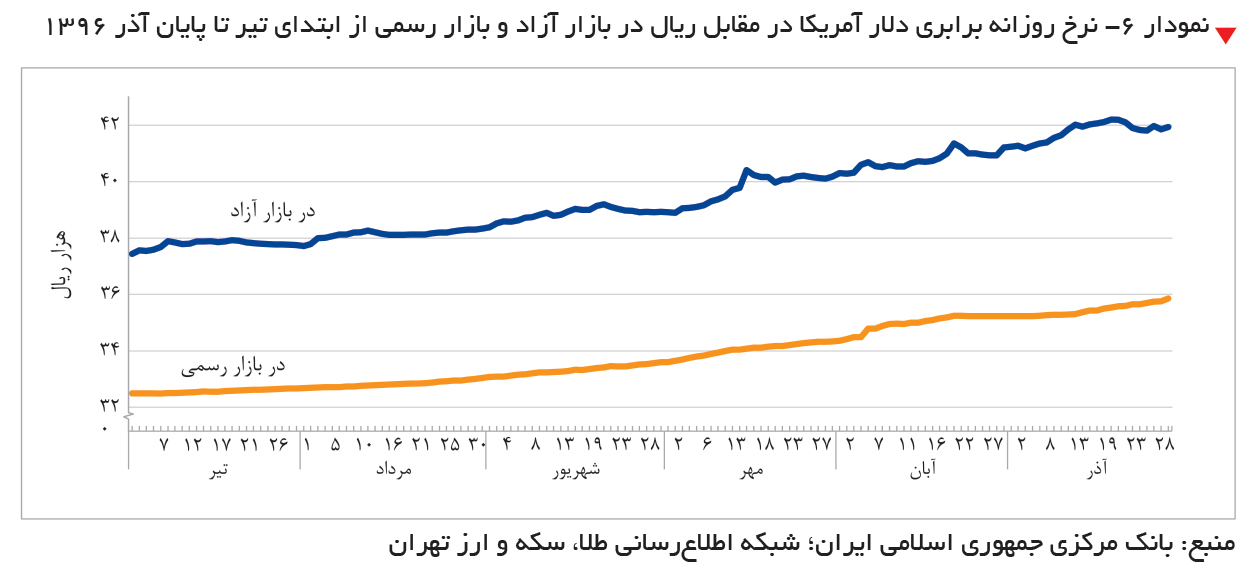

در پاییز امسال بازار ارز نسبت به فصول قبل از آن نوسانات بیشتری را تجربه کرد. روند افزایشی نرخ برابری دلار آمریکا در مقابل ریال که از ابتدای تابستان آغاز شده بود، از اواسط این فصل شدت گرفت و در شهریورماه قیمت دلار آمریکا در بازار آزاد از 39 هزار ریال نیز فراتر رفت. این روند افزایشی در پاییز هم ادامه داشت و نهایتاً در اواسط آذرماه به بیش از 42 هزار ریال رسید. نمودار ۶ نرخ روزانه برابری دلار آمریکا در مقابل ریال را از ابتدای تیر تا پایان آذر امسال در بازار آزاد و بازار رسمی نشان میدهد.

همانطور که در نمودار ۶ مشاهده میشود، قیمت دلار آمریکا در بازار آزاد تا چند روز پیش از سخنرانی رئیسجمهور ایالات متحده در 21 مهر مبنی بر عدم پایبندی ایران به مفاد برجام شدیداً افزایش یافت و از 40 هزار ریال گذشت اما برخلاف انتظار، این سخنرانی چندان شدیداللحن نبود و همچنین واکنش منفی سران اتحادیه اروپا به سخنان وی و حمایت ضمنی آنها از برجام را به دنبال داشت. در این شرایط نهایتاً مداخله بانک مرکزی در بازار آزاد مجالی به افزایش بیشتر قیمت دلار آمریکا نداد و این نرخ در نیمه دوم مهرماه پیرامون 40 هزار ریال با دامنه کمی در نوسان بود، سپس در آبانماه مجدداً وارد روند افزایشی شد و از اواسط آذرماه از 42 هزار ریال نیز عبور کرد. مقامات دولتی افزایش نرخ در پاییز را به افزایش تقاضای فصلی دلار برای تسویهحسابهای شرکتهای بازرگانی نسبت میدهند. با این حال اظهارات اخیر یکی از مقامات دولتی درباره افزایش قیمت دلار آمریکا و نارضایتی رئیسجمهور از وضعیت پیشآمده در واپسین روزهای پاییز قابل توجه بود. وی اظهار داشت که بانک مرکزی در حال حاضر برای کنترل بازار ارز دچار کمبود منابع ارزی است. بانک مرکزی نیز بر آن شد تا به منظور جلوگیری از افزایش سفتهبازی ناشی از این اظهارنظر، در ابتدای هفته آخر آذرماه به طور نامتعارفی نسبت به افزایش عرضه ارز در بازار آزاد اقدام کند که بهزعم برخی کارشناسان به مثابه اتلاف منابع ارزی بوده است. این امر موجب کاهش قیمت دلار آمریکا در بازار آزاد به زیر 42 هزار ریال شد اما بیش از چند روز دوام نیاورد و مجدداً به مرز 42 هزار ریال نزدیک شد. قیمت بازار آزاد دلار آمریکا در پاییز به طور متوسط نسبت به تابستان 3 /6 درصد و نسبت به پاییز سال قبل 9 /9 درصد رشد داشت.

علاوه بر تغییرات قیمت دلار آمریکا در بازار آزاد، تغییرات قیمت آن در بازار رسمی نیز قابل توجه است. افزایش آهنگ رشد قیمت دلار آمریکا در بازار رسمی که از ابتدای تابستان آغاز شده بود، در پاییز نیز ادامه یافت. با این حال به دلیل افزایش پاییزی قیمت دلار در بازار آزاد، شکاف بین قیمتهای بازار آزاد و رسمی دلار آمریکا که در طول چهار ماه متوالی پیرامون 5 /16 درصد تثبیت شده بود، در آذرماه به 5 /17 درصد افزایش یافت.

اختلاف معنادار نرخ فروش دلار آمریکا از سوی صرافیهای مختلف در برخی روزهای معاملاتی و پرنوسان بازار ارز در آذرماه نیز از جمله نکات قابل توجه است. علت این اختلاف را میتوان به فروش ارز توسط بانک مرکزی به برخی صرافیها و ابلاغ دستوری نرخ فروش آن در سطحی پایینتر از نرخ سایر صرافیها نسبت داد. البته این گروه از صرافیها نیز چندان به نرخ دستوری پایبند نبوده و معاملات جزئی و عمده۱ خود را با دو نرخ متفاوت انجام میدادند. این امر ناکارآمدی دخالت در مکانیسم بازار و قیمتگذاری دستوری را بیش از پیش نمایان میکند.

حذف تدریجی اقلام مشمول دریافت ارز با قیمت رسمی نیز از جمله اقداماتی است که از اواخر تابستان به اینسو از سوی بانک مرکزی صورت گرفت. این امر میتواند نشانهای از حرکت تدریجی به سمت یکسانسازی نرخ ارز باشد که در چهار سال گذشته همواره جزو اهداف سیاستگذار ارزی بوده است.

تحولات نرخ تورم را نیز میتوان از جمله عوامل موثر در روند تغییرات نرخ ارز در نظر گرفت. نرخ تورم سالانه مصرفکننده که از ابتدای سال وارد روندی افزایشی شده بود، از شهریور مجدداً تکرقمی و تا آبان امسال پیرامون 9 /9 درصد تثبیت شد ولی در آذرماه به 0 /10 درصد رسید. با توجه به افزایش نرخ تورم تولیدکننده در ماههای قبل و تاثیر باوقفه آن بر نرخ تورم مصرفکننده، افزایش نرخ تورم مصرفکننده در ماههای باقیمانده سال دور از ذهن نیست. بنابراین در صورت عدم تعدیل نرخ ارز متناسب با تفاوت نرخ تورم داخلی و خارجی، افزایش قیمت نسبی کالاهای داخلی و کاهش رقابتپذیری آنها در بازارهای بینالمللی تداوم خواهد یافت. نمودار ۷ نرخهای تورم و رشد قیمت دلار آمریکا در بازار رسمی و بازار آزاد را نشان میدهد.

5- متغیرهای پولی و اعتباری

بررسی آمارهای بانک مرکزی نشان میدهد مانده پایه پولی در انتهای مهرماه امسال نسبت به زمان مشابه سال گذشته و ابتدای امسال به ترتیب 3 /18 و 2 /9 درصد افزایش یافته است. مهمترین عامل رشد پایه پولی در 12 ماه منتهی به مهرماه امسال، کاهش 3 /12درصدی خالص سایر اقلام به عنوان عامل کاهنده پایه پولی بوده است. دومین عامل رشد این متغیر در دوره مذکور افزایش 5 /14درصدی بدهی بانکها به بانک مرکزی است که در نتیجه رشد بدهی بانکهای غیردولتی و موسسات اعتباری غیربانکی به بانک مرکزی به وقوع پیوسته است. در این مدت بهرغم کاهش بدهی بانکهای تجاری و تخصصی دولتی به ترتیب به میزان 4 /37 و 3 /16 درصد، بدهی بانکهای غیردولتی و موسسات اعتباری غیربانکی به میزان 8 /135 درصد رشد کرد. در نتیجه این تحولات سهم بدهی بانکهای غیردولتی و موسسات اعتباری غیربانکی از کل بدهی بانکها به بانک مرکزی از 8 /22 درصد در مهرماه 1395 به 9 /46 درصد در مهرماه امسال افزایش یافت. این رشد چشمگیر نشان میدهد که منابع سپردهای برای بازپرداخت سود سپردههای قبلی بانکها و احیاناً پرداخت تسهیلات تکلیفی و غیرتکلیفی جدید از سوی آنها به هیچ عنوان کافی نبوده و بانک مرکزی به عنوان آخرین وامدهنده به سیستم بانکی رفع نیاز رو به رشد نقدینگی بانکها را به عهده گرفته است. به عبارت دیگر سلطه مالی دولت بر بخش مالی اقتصاد و سیاستهای نادرست مدیریت برخی بانکها در زمینه استفاده از منابع موجود در سالهای گذشته به ناکارایی شدید سیستم بانکی منجر شده که بدون انجام اصلاحات ساختاری در آن فقط با تزریق منابع تورمزای بانک مرکزی امکان ادامه حیات خواهد داشت.

سومین عامل رشد پایه پولی در این دوره افزایش 6 /5درصدی خالص بدهی بخش دولتی به بانک مرکزی است که در نتیجه رشد بدهی دولت به بانک مرکزی و کاهش سپردههای دولت نزد این بانک به وقوع پیوسته است. این در حالی است که بدهی شرکتها و موسسات دولتی به بانک مرکزی کاهش و سپردههای آنها نزد بانک مرکزی افزایش یافته است. با وجود کاهش سهم بدهی این شرکتها و موسسات از کل بدهی بخش دولتی به بانک مرکزی در این بازه زمانی، این سهم همچنان قابل توجه و حدود 3 /72 درصد است. در نهایت، کاهش خالص داراییهای خارجی بانک مرکزی در مدت مذکور به میزان 8 /1 درصد که ناشی از رشد بالاتر بدهیهای ارزی در مقابل داراییهای خارجی بانک مرکزی بود، عاملی کاهنده در رشد پایه پولی محسوب میشود. جدول ۷ اجزای پایه پولی را در فصول مختلف سالهای 1395 و 1396 و در پایان مهرماه امسال نشان میدهد.

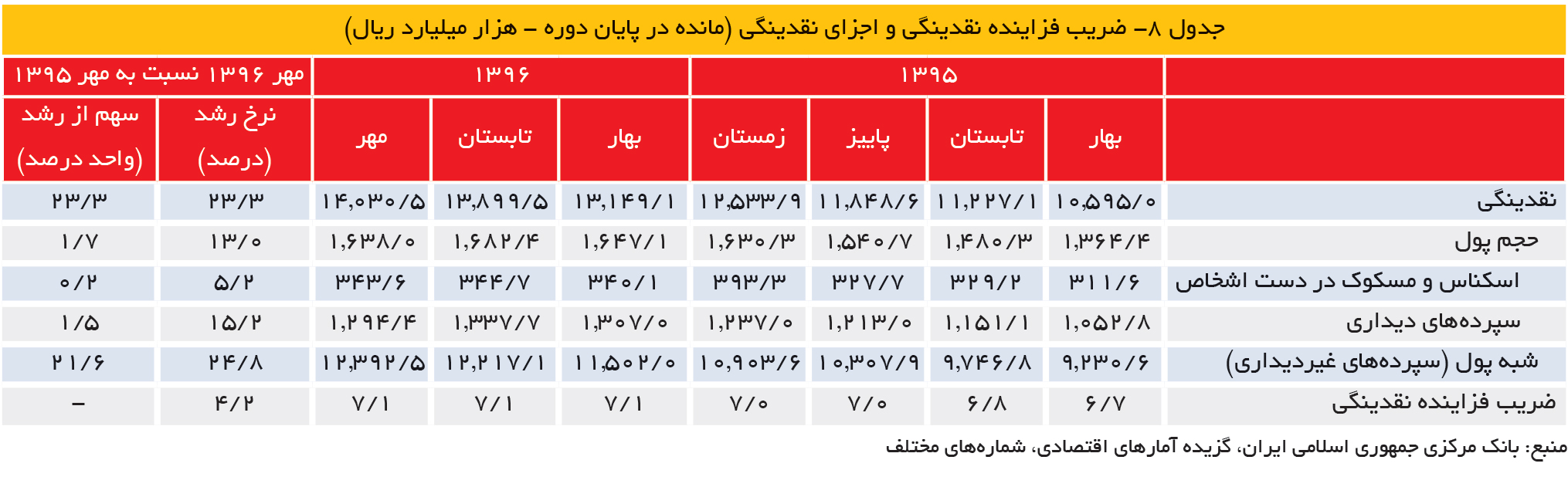

ضریب فزاینده نقدینگی در پایان مهرماه امسال با رشد 2 /4درصدی به 1 /7 واحد رسید. در این زمینه کاهش نسبت اسکناس و مسکوک در دست اشخاص به کل سپردهها و همچنین کاهش نسبت سپردههای دیداری (ذخایر اضافی) بانکها نزد بانک مرکزی به کل سپردهها اثر افزایشی بر ضریب فزاینده نقدینگی داشته است. این در حالی است که افزایش نسبت سپردههای قانونی بانکها نزد بانک مرکزی به کل سپردهها اثری کاهشی بر این ضریب داشته است. در نتیجه رشد همزمان پایه پولی و ضریب فزاینده نقدینگی در مدت مذکور، مانده نقدینگی در پایان مهرماه امسال با رشد 3 /23درصدی به حدود 5 /14.030 هزار میلیارد ریال رسید. این رشد تحت تاثیر رشد کندتر ضریب فزاینده نقدینگی، در مقایسه با رشد 3 /28درصدی دوره مشابه در سال گذشته کمتر بوده است. در بین اجزای نقدینگی، حجم پول و شبهپول (سپردههای غیردیداری) به ترتیب با رشد 0 /13 و 8 /24 درصدی، سهمی 7 /1 و 6 /21 واحد درصدی در رشد نقدینگی داشتند. همچنین حجم اسکناس و مسکوک در دست اشخاص و سپردههای دیداری که اجزای تشکیلدهنده پول هستند، در دوره مذکور با رشد 2 /5 و 2 /15درصدی، سهمی 2 /0 و 5 /1 واحد درصدی در رشد نقدینگی داشتند. به این ترتیب سهم پول و شبهپول از نقدینگی در پایان مهرماه به ترتیب به 7 /11 و 3 /88 درصد بالغ شد. جدول ۸ ضریب فزاینده نقدینگی و اجزای نقدینگی را در فصول مختلف سالهای 1395 و 1396 و پایان مهرماه امسال نشان میدهد.

ماندهسپردهها، ماندهسپردهها پس از کسر سپرده قانونی و مانده تسهیلات پرداختشده توسط سیستم بانکی در پایان مهرماه امسال به ترتیب 6 /21، 0 /21 و 2 /19 درصد رشد کردند. به این ترتیب نسبت تسهیلات به سپردهها پس از کسر سپرده قانونی با کاهش 3 /1 واحد درصدی به 0 /84 درصد رسید. این نسبت که در فصل چهارم سال گذشته روندی صعودی را طی کرده بود، در فصل نخست امسال شاهد روندی کاهشی بود و پس از آن در سطح 0 /84 درصد ثابت ماند. رشد نقطهبهنقطه ماندهسپردهها و ماندهسپردهها پس از کسر سپرده قانونی که از ابتدای امسال روندی افزایشی را شروع کرده بود، از شهریورماه و پس از ابلاغ بخشنامه مربوط به کاهش نرخ سود سپردهها وارد روندی کاهشی شد. شایان ذکر است که میانگین نسبت سپرده قانونی به کل سپردههای سیستم بانکی با افزایش 4 /0 واحد درصدی به 1 /10 درصد در پایان مهرماه امسال رسید.

بر اساس آخرین آمارهای بانک مرکزی، در هشت ماه امسال حدود 3 /3.574 هزار میلیارد ریال تسهیلات از سوی سیستم بانکی به متقاضیان پرداخت شد که رشدی 6 /9درصدی را نشان میدهد. بخش کشاورزی 3 /7 درصد، صنعت و معدن 8 /29 درصد، مسکن و ساختمان 5 /8 درصد، بازرگانی 2 /14 درصد و خدمات 1 /40 درصد از این تسهیلات را به خود اختصاص دادند. از مجموع تسهیلات پرداختشده حدود 5 /62 درصد به تامین سرمایه در گردش اختصاص یافته که در مقایسه با رقم مشابه سال قبل 8 /2 واحد درصد کمتر است. حدود 4 /84 درصد تسهیلات بخش صنعت و معدن، 9 /50 درصد تسهیلات بخش خدمات و 1 /71 درصد تسهیلات بخش بازرگانی مربوط به تامین سرمایه در گردش بوده است.

6- وضعیت مالی دولت

6-1- عملکرد هفتماهه سال 1396

درآمدهای مالیاتی که در نیمه نخست سال 1396 رشد منفی را تجربه کرده بودند، در ماه هفتم افزایش یافتند و در مجموع هفتماهه این سال رشد اسمی 7 /2درصدی را به ثبت رساندند، اگرچه همچنان رشد واقعی این درآمدها منفی است. درآمدهای مالیاتی دولت در این مدت 6 /23 درصد کمتر از ارقام پیشبینیشده در قانون بودجه بودند. سایر درآمدهای جاری نیز اگرچه رشد 4 /16درصدی را تجربه کردند اما از 1 /61 درصد ارقام پیشبینیشده در قانون بودجه فراتر نرفتند. درآمدهای نفتی که بخش عمدهای از واگذاری داراییهای سرمایهای را به خود اختصاص دادهاند، با وجود رشد 8 /56درصدی در هفتماهه سال جاری، تنها 6 /69 درصد از ارقام مصوب قانون بودجه را پوشش دادند. به این ترتیب کل درآمدهای دولت 4 /30 درصد کمتر از آنچه در قانون بودجه پیشبینی شده بود تحقق یافت، اگرچه رشد 6 /21درصدی را نسبت به عملکرد هفتماهه سال گذشته نشان میداد. با توجه به اینکه بخش قابل توجهی از درآمدهای نفتی فصل اول سال 1395 صرف تسویه بدهی دولت به بانک مرکزی شده و در آمار درآمدهای نفتی این سال لحاظ نشده رشد درآمدهای دولت در سال 1396 بیش از واقع نشان داده شده و غیرواقعی است.

رشد هزینههای دولت در هفتماه سال جاری کمتر از رشد درآمدهای دولت در همین مدت و معادل 4 /15 درصد رقم خورد، اگرچه تحقق 3 /74درصدی آن نسبت به ارقام مصوب بیشتر از میزان تحقق درآمدهای دولت بود. پرداختهای جاری سهم اصلی را در میان هزینههای دولت داشته و معادل 8 /82 درصد از ارقام پیشبینیشده در قانون بودجه تحقق یافتند. در نقطه مقابل، عملکرد پرداختهای عمرانی در هفتماه سال جاری معادل یکسوم قانون مصوب بود. مشاهده میشود که با وجود رشد 8 /56درصدی درآمدهای نفتی، پرداختهای عمرانی تنها 3 /12 درصد رشد داشتند و بخش بیشتری از سرمایه نفتی کشور صرف پوشش کسری مخارج جاری دولت شد. کسری تراز عملیاتی در هفتماه سال جاری به 5 /554 هزار میلیارد ریال رسید که 3 /31 درصد بیشتر از کسری تراز عملیاتی در مدت مشابه سال قبل است. بخش قابل توجهی از این کسری تراز عملیاتی، معادل 6 /330 هزار میلیارد ریال، از طریق مازاد تراز سرمایهای که همان تفاوت درآمدهای نفتی و پرداختهای عمرانی است، پوشش داده شد. به این ترتیب کسری بودجه باقیمانده معادل 9 /223 هزار میلیارد ریال رقم خورد که با وجود رشد منفی نسبت به سال گذشته، 7 /17 درصد بیشتر از مجوز قانون بودجه است و بار مالی قابل توجهی را برای دولت به همراه دارد.

واگذاری داراییهای مالی در هفتماه سال جاری رشد 3 /25درصدی داشته و حدود 10 درصد بیشتر از مجوز قانون بودجه بوده است. در سالهای اخیر سهم واگذاری شرکتهای دولتی در درآمد ناشی از واگذاری داراییهای مالی به طور مستمر رو به کاهش بوده و به گفته مقامات دولتی، شرکتهای چندانی برای واگذاری باقی نماندهاند. البته همچنان بودجه شرکتهای دولتی حدود دوسوم از بودجه کل کشور را به خود اختصاص میدهد اما این شرکتها عمدتاً در گروه شرکتهای مورد واگذاری ذیل سیاستهای کلی اصل 44 قانون اساسی قرار نمیگیرند. بنابراین انتشار انواع اوراق بدهی دولتی است که به رشد قابل توجه واگذاری داراییهای مالی انجامیده است و بازپرداخت این اوراق بار مالی سنگینی را در سالهای آینده به دولت تحمیل خواهد کرد. در هفتماه سال جاری نیز تملک داراییهای مالی که همان بازپرداخت بدهیهای قبلی دولت است، به دلیل سررسید شدن اوراق بدهی منتشرشده در سالهای قبل، با رشد چشمگیر 9 /301درصدی به حدود 125 هزار میلیارد ریال رسید. این رقم در مدت مشابه سال 1394 نزدیک به صفر بود و در سالهای قبل از آن نیز هرگز تملک داراییهای مالی هزینه قابل توجهی را به دولت تحمیل نکرده بود. در حال حاضر هزینههای مالی به یکی از هزینههای قابل توجه دولت تبدیل شده و ادامه این روند تصاعدی با توجه به عدم امکان کاهش پرداختهای جاری، به حذف پرداختهای عمرانی و استفاده از سرمایه نفت برای تامین بدهیهای قبلی دولت منجر خواهد شد. به بیان ساده، دولت نهتنها نفت را به عنوان یک سرمایه بیننسلی برای نسلهای آینده سرمایهگذاری نکرده بلکه حتی درآمدهای نفتی سالهای آینده را صرف مخارج جاری امروز خود کرده است. البته باید توجه داشت که انتشار اوراق دولتی برای تسویه بدهیهای قبلی دولت نهتنها ایرادی ندارد بلکه باعث شفافیت بدهیهای دولت و بازارپذیر شدن آنها میشود. مشکل زمانی بروز خواهد کرد که این ابزار نه برای تسویه بدهیهای قبلی بلکه برای ایجاد بدهیهای جدید بدون توجه به محدودیتهای اقتصاد کلان مورد استفاده قرار گیرد. جدول ۹ عملکرد مالی دولت را در سال 1396 نشان میدهد.

در زیرمجموعه مالیاتهای مستقیم، در ایران معمولاً بزرگترین سهم مربوط به مالیات اشخاص حقوقی و در زیرمجموعه مالیاتهای غیرمستقیم بیشترین سهم مربوط به مالیات بر کالاها و خدمات است. مالیات اشخاص حقوقی در هفتماه امسال کاهش 5 /12درصدی را تجربه کرد که با توجه به تورم حدوداً 10درصدی، از رکود قابل توجه در بنگاههای اقتصادی حکایت دارد. بخش قابل توجهی از مالیات اشخاص حقوقی در این مدت به عملکرد سال 1394 این بنگاهها بازمیگردد که در آن سال رشد اقتصادی منفی تجربه شد. در مجموع مالیاتهای مستقیم در هفتماه امسال 7 /5 درصد کاهش یافتند در حالی که مالیاتهای غیرمستقیم رشد 6 /12 درصدی را به ثبت رساندند. رشد 9 /27درصدی درآمدهای ناشی از مالیات بر ارزش افزوده عامل اصلی افزایش مالیاتهای غیرمستقیم بوده به نحوی که در هفتماه سال جاری حدود 28 درصد از کل درآمدهای مالیاتی دولت مربوط به این پایه مالیاتی بوده است. افزایش درآمدهای ناشی از مالیات بر ارزش افزوده نه از محل افزایش نرخ مالیات بلکه از محل افزایش پوشش آن بوده است. جدول ۱۰ اجزای درآمدهای مالیاتی دولت را در هفتماه سالهای 1395 و 1396 نشان میدهد.

6-2- لایحه بودجه سال 1397

لایحه بودجه سال 1397 در موعد قانونی و در آذرماه سال جاری برای بررسی و تصویب نهایی تقدیم مجلس شورای اسلامی شد. ارقام کلان این لایحه در مقایسه با ارقام کلان قانون بودجه سال 1396 از کوچک شدن اندازه نسبی دولت حکایت دارند، اگرچه همچنان رشدهای قابل توجهی را در مقایسه با عملکرد بودجهای دولت در سال 1396 نشان میدهند. بودجه کل کشور که از دو بخش بودجه شرکتهای دولتی و بودجه عمومی دولت تشکیل شده است، در مقایسه با قانون بودجه سال 1396 رشد اندک 7 /3درصدی را نشان میدهد که بسیار کمتر از تورم انتظاری است. بودجه شرکتهای دولتی تنها 7 /1 درصد افزایش یافته و بودجه عمومی دولت رشد 5 /6درصدی را تجربه کرده است. بودجه عمومی دولت از دو بخش «منابع و مصارف عمومی» و «منابع و مصارف از محل درآمدهای اختصاصی» تشکیل شده است. درآمدهای اختصاصی توسط دستگاههای دولتی ایجاد شده و در همان دستگاه دولتی ایجادکننده درآمد هزینه میشوند. به عبارت دیگر این درآمدها وارد منابع متمرکز خزانهداری نمیشوند و خزانهداری نمیتواند به توزیع مجدد آنها در سایر بخشها بپردازد. آنچه به طور متمرکز در اختیار دولت و خزانهداری قرار میگیرد، منابع عمومی است که از سه بخش درآمدهای جاری (عمدتاً مالیات)، واگذاری داراییهای سرمایهای (عمدتاً صادرات نفت) و واگذاری داراییهای مالی (عمدتاً فروش اوراق بدهی) تشکیل شده است. خزانهداری این منابع را در سه دسته هزینههای جاری (عمدتاً جبران خدمات کارکنان و پرداختهای مربوط به صندوقهای بازنشستگی)، تملک داراییهای سرمایهای (پرداختهای عمرانی) و تملک داراییهای مالی (بازپرداخت بدهیهای قبلی) به مصرف میرساند. جدول ۱۱ نمای کلی لایحه بودجه سال 1397 را به تصویر میکشد.

کاهش 4 /10درصدی واگذاری داراییهای سرمایهای و کاهش 3 /15درصدی تملک داراییهای سرمایهای در لایحه بودجه سال 1397 نسبت به قانون بودجه سال 1396، از انتظار کاهش درآمدهای نفتی و توجه کمتر دولت به هزینههای عمرانی حکایت دارد. در مقابل واگذاری داراییهای مالی معادل 8 /26 درصد و تملک داراییهای مالی معادل 2 /45 درصد نسبت به قانون بودجه سال 1396 رشد یافتهاند. بنابراین میتوان انتظار داشت که روند حذف هزینههای عمرانی و جایگزین شدن هزینههای مالی ناشی از بدهیهای دولت در سال 1397 شدت بیشتری بگیرد. این امر میتواند به تضعیف رشد اقتصادی و تقویت فشارهای تورمی از سوی دولت منجر شود.

مقایسه اجزای درآمدهای جاری دولت در لوایح بودجه سالهای 1396 و 1397 مطابق نمودار ۸، از کاهش سهم درآمدهای مالیاتی و افزایش سهم درآمدهای متفرقه حکایت دارد. دلیل اصلی افزایش سهم درآمدهای متفرقه به استفاده دولت از مابهالتفاوت نرخ فروش ارز حاصل از فروش نفت و میعانات گازی بازمیگردد. در واقع بانک مرکزی ارز حاصل از فروش نفت را با نرخ ارز رسمی تسعیر کرده و معادل ریالی آن را در اختیار دولت قرار میدهد. از آنجا که بانک مرکزی این منابع ارزی را معمولاً با نرخ بالاتری در بازار میفروشد، منابع ناشی از این تفاوت نرخ تسعیر، در حسابی نزد بانک مرکزی نگهداری میشود و دولت در برخی از سالها با تعیین تکلیف برای این منابع به پوشش مخارج جاری خود میپردازد. این یکی از رویههای غلطی است که منجر به سلطه بودجهای دولت بر سیاستهای پولی و ارزی میشود. میزان برداشت از این منابع در لایحه بودجه سال 1397 معادل 100 هزار میلیارد ریال تعیین شده است.

همانطور که در نمودار ۹ دیده میشود، مقایسه اجزای هزینههای جاری دولت در قانون بودجه سال ۱۳۹۶ و لایحه بودجه سال 1397 از کاهش سهم قابل توجه یارانهها و افزایش قابل توجه سهم رفاه اجتماعی حکایت دارد. البته یارانههای نقدی و غیرنقدی مربوط به طرح هدفمندی یارانهها در این قسمت لحاظ نشده و تراز هدفمندی یارانهها مستقل از این قسمت است. یارانههای ذکرشده در این قسمت انواع دیگر یارانهها از قبیل یارانه حملونقل عمومی، شیر، دارو و امثالهم را دربر میگیرند. بخشی از این کاهش سهم یارانهها در کل هزینههای جاری دولت به حذف یارانه نان از این سرفصل و در نظر گرفتن ۳۳ هزار میلیارد ریال برای یارانه نان و خرید تضمینی گندم در قسمت مصارف هدفمندی یارانهها مربوط میشود. در نقطه مقابل، یکی از عوامل افزایش سهم رفاه اجتماعی، بار تحمیلشده به دولت از محل صندوقهای بازنشستگی ورشکسته است. برای مثال، برنامه کمک به پرداخت حقوق و مزایای بازنشستگان، وظیفهبگیران و مستمریبگیران کشوری از 3 /185 هزار میلیارد ریال در قانون بودجه سال 1396 به حدود 4 /265 هزار میلیارد ریال در لایحه بودجه سال 1397 افزایش یافته است که از رشد 2 /43درصدی حکایت دارد.

همانطور که در جدول ۱۲ مشاهده میشود، مجموع هزینههای سرفصلهای جبران خدمت کارکنان، یارانهها، رفاه اجتماعی و کمکهای بلاعوض در لایحه بودجه سال 1397 به حدود 2.186 هزار میلیارد ریال میرسد. به عبارت دیگر حدود 1 /79 درصد از کل اعتبارات هزینهای دولت و 4 /59 درصد از کل مصارف عمومی در لایحه بودجه سال 1397 صرف پرداخت حقوق و دستمزد افراد شاغل و بازنشسته و سیاستهای حمایتی میشود. البته بخشی از سرفصل استفاده از کالاها و خدمات نیز به پرداخت حقوق کارکنان تعلق میگیرد که در این محاسبه لحاظ نشده است.

نکته دیگر در خصوص لایحه بودجه سال 1397 به نحوه استفاده از درآمدهای نفتی و صندوق توسعه ملی مربوط است. در این لایحه سهم صندوق توسعه ملی مطابق با برنامه ششم توسعه معادل 32 درصد از درآمدهای نفتی در نظر گرفته شده است تا این بخش از درآمدهای نفتی صرف سرمایهگذاری ارزی بخش خصوصی شود. اما در قسمتهای مختلف این لایحه تکالیف دولتی و غیردولتی برای حدود ۸۴ درصد از منابع ورودی صندوق توسعه ملی مشخص شده و حدود ۲۱۰ هزار میلیارد ریال از این تکالیف به صورت برگشت از منابع است که پس از حذف این تکالیف، سهم صندوق توسعه ملی به حدود 20 درصد از کل درآمدهای نفتی کاهش خواهد یافت. در سالهای 1394 و 1395 نیز به دلیل کاهش درآمدهای نفتی، سهم صندوق توسعه ملی از حداقل 30 درصد مقرر شده در قانون برنامه پنجم توسعه به 20 درصد از کل درآمدهای نفتی کاهش یافته بود. اما برای سال 1397 هیچ نشانهای از کاهش درآمدهای نفتی به چشم نمیخورد و این روند یکنواخت رشد هزینههای جاری و روند تصاعدی رشد هزینههای مالی است که دولت را به برداشت 2 /210 هزار میلیارد ریال از صندوق توسعه ملی تشویق کرده است که در مقایسه با لایحه بودجه سال 1396 از رشد 3.085درصدی حکایت دارد.

در عین حال به دولت اجازه داده شده است که مازاد درآمدهای نفتی نسبت به ارقام پیشبینی شده در بودجه را برای مصارف بودجهای همین سال استفاده کند. این در حالی است که این منابع باید به حساب ذخیره ارزی واریز شوند تا در سالهای آینده و در صورت نیاز به مصرف برسند. کمااینکه در همین لایحه به دولت اجازه داده شده در صورت کمتر بودن درآمدهای نفتی از ارقام پیشبینیشده، حداکثر از 50 درصد منابع حساب ذخیره ارزی برداشت کند.

در لایحه بودجه سال 1397، منابع و مصارف هدفمندی یارانهها با کاهش 9 /22درصدی از 480 هزار میلیارد ریال به 370 هزار میلیارد ریال رسیده است. منابع در نظر گرفته شده برای توزیع یارانه نقدی میان خانوارها 230 هزار میلیارد ریال است که از حذف حدود 30 میلیون نفر از یارانهبگیران حکایت دارد.

همچنین به دولت اجازه داده شده برای بازپرداخت اصل و سود اوراق سررسیدشده قبلی، اوراق جدید منتشر کند. این تبصره مجوز در پیش گرفتن بازی پانزی را برای دولت صادر میکند. دولت تنها باید اجازه داشته باشد که برای بازپرداخت اصل اوراق سررسیدشده قبلی اوراق جدید منتشر کند و سود اوراق سررسیدشده را از منابع جاری خود تامین کند چراکه در غیر این صورت بدهی دولت به صورت تصاعدی فزونی خواهد گرفت و در نهایت بحران بدهی گریبانگیر اقتصاد ایران خواهد شد.

7- بازار سرمایه

شاخص کل بورس اوراق بهادار تهران در آخرین روز پاییز امسال به 95.510 رسید که نسبت به ابتدای این فصل 3 /11 درصد و نسبت به ابتدای سال 3 /23 درصد رشد نشان میدهد. ارزش کل معاملات فصل پاییز در بورس تهران 5 /134 هزار میلیارد ریال، شامل 9 /19 هزار میلیارد ریال معاملات اوراق بدهی بوده است. فرابورس ایران نیز از لحاظ بازدهی وضعیت تقریباً مشابهی را در این فصل تجربه کرد و شاخص آن با رشد 0 /13درصدی نسبت به ابتدای فصل و 9 /22درصدی نسبت به ابتدای سال، در آخرین روز معاملاتی آذرماه به 1.082 رسید. ارزش معاملات فرابورس در پاییز بیشتر از ارزش معاملات بورس و معادل 6 /161 هزار میلیارد ریال بود که بخش عمده آن، معادل 3 /105 هزار میلیارد ریال متعلق به معاملات انواع اوراق بدهی شامل اسناد خزانه اسلامی، اوراق مشارکت، اوراق مرابحه و اوراق رهنی بوده است.

آخرین مرحله از اسناد خزانه اسلامی بانکی با نماد سخاب 7، که انتشار آن در اسفند سال گذشته و پذیرش آن در فرابورس در شهریورماه امسال صورت گرفته بود، از 17 مهرماه در فرابورس قابل معامله شد. سررسید این مرحله از اوراق که 35 هزار میلیارد ریال ارزش دارد، 28 اسفند سال آینده است. لازم به ذکر است که معاملات سریهای مختلف اوراق با نماد سخاب ابتدا از طریق حضور همزمان خریدار و فروشنده در شعب منتخب بانک ملی صورت میگرفت اما در شهریورماه به طور کلی به بازار سرمایه منتقل شد لذا لفظ بانکی برای آنها دیگر موضوعیت ندارد.

بعد از توقف انتشار اسناد خزانه اسلامی در اواخر زمستان سال گذشته، نخستین مراحل از این اوراق در دو تاریخ 12 شهریور و 13 آبانماه امسال و در مجموع به ارزش 28 هزار میلیارد ریال توسط وزارت امور اقتصادی و دارایی به نمایندگی از دولت منتشر شد. هر دو مرحله این اوراق که همانند مراحل قبلی اوراق موسوم به اخزا سررسید یکساله دارند، 24 آبانماه در فرابورس پذیرفته شدند و نماد آنها به ترتیب در 19 آذر و 27 آبان گشایش یافت. طبق قانون بودجه سال 1396، دولت اجازه دارد حداکثر 75 هزار میلیارد ریال اسناد خزانه منتشر کند. علاوه بر این، در اواخر پاییز امسال اوراق مرابحه دولتی با موضوع تامین مالی طرح تحول سلامت و به طور خاص جهت خرید تجهیزات پزشکی در فرابورس پذیرفته شد و پذیرهنویسی آن با نماد سلامت 6 در فاصله زمانی 22 تا 29 آذرماه صورت گرفت. این مرحله از اوراق سلامت فروردین امسال با نرخ سود سالانه 17 درصد، بازه پرداخت سود در دورههای ششماهه و سررسید چهارساله، با ارزش 20 هزار میلیارد ریال توسط وزارت امور اقتصادی و دارایی منتشر شده بود.

8- دیگر تحولات اقتصادی

در مهرماه سال جاری طرحی به عنوان «طرح یکفوریتی قانون بانک مرکزی جمهوری اسلامی ایران» با هدف جایگزین شدن و رفع ایرادهای قانون قدیمی پولی و بانکی کشور مصوب سال 1351، از سوی کمیسیون اقتصادی مجلس تهیه شد. این طرح اگرچه در برخی حوزهها از قبیل هدفگذاری سیاستگذار پولی و ایجاد بسترهای عملیات بازار باز از قانون قبلی پیشرفتهتر محسوب میشود، همچنان خالی از اشکال نیست. برای مثال، در بند الف ماده 5 این طرح، علاوه بر نظارت و مقرراتگذاری، وظیفه اجرای سیستمهای پرداخت نیز به بانک مرکزی واگذار شده است در حالی که بخش خصوصی به راحتی و با کارایی بیشتر میتواند اجرای سیستمهای پرداخت را بر عهده گیرد. همچنین برای بانک مرکزی، نقش بانکدار، نماینده مالی و مشاور دولت در نظر گرفته شده است که میتواند در استقلال بانک مرکزی اختلال ایجاد کند، به ویژه آنکه این طرح دست دولت را در تعیین وظیفه برای بانک مرکزی در قوانین بودجه سالانه باز گذاشته است. در این طرح حتی مدیریت بدهیهای خارجی دولت به بانک مرکزی سپرده شده در حالی که مدیریت این بدهیها اصولاً وظیفه دولت است. مسوولیت تعهدات دولت در سازمانهای بینالمللی نیز در این طرح به بانک مرکزی سپرده شده است. بانک مرکزی علیالقاعده باید نهادی غیرانتفاعی باشد و از محل بودجه عمومی تامین مالی شود در حالی که این طرح دریافت کارمزد بابت ارائه خدمات را برای بانک مرکزی مجاز شمرده است. در این طرح بانک مرکزی از خرید اوراق دولتی در عرضه اولیه منع شده است در حالی که اگر نرخها از طریق مکانیسم بازار تعیین شوند، خرید اوراق با هدف اعمال سیاستهای پولی حتی در عرضههای اولیه بلامانع است. باید توجه داشت که در شرایط بحرانی، یکی از ابزارهای اصلی عملیات بازار باز، دخالت بانک مرکزی در عرضه اولیه اوراق دولتی است.

همچنین بانک مرکزی از اقدام به انجام عملیات بانکی برای دیگران، به استثنای دولت و کارکنان خود، منع شده است. این در حالی است که اصولاً ورود بانک مرکزی به فرآیند بانکداری تجاری پذیرفته نیست، چه برای کارکنان خود، چه برای دولت و شرکتهای دولتی و چه برای سایر اشخاص حقیقی و حقوقی. همچنین این طرح بانک مرکزی را از انجام فعالیت اقتصادی و تجاری با انگیزه سود منع کرده است در حالی که اصولاً بانک مرکزی نباید فعالیت اقتصادی و تجاری انجام دهد و انگیزه فعالیت اقتصادی و تجاری در این زمینه محل سوال نیست چراکه تضاد منافع ناشی از این فعالیت قابل کنترل نخواهد بود.

مساله دیگری که استقلال بانک مرکزی را در این طرح دچار اخلال میکند، فرآیند انتصاب اعضای هیات عالی بانک مرکزی است که تا حد زیادی در دست دولت است. همچنین طبق این طرح رئیسجمهور توان تغییر رئیس کل بانک مرکزی را در دوره مسوولیت خود دارد. در عین حال رکنی به نام شورای فقهی برای بانک مرکزی در نظر گرفته شده که شامل پنج فقیه مورد تایید شورای نگهبان است. این شورا اگرچه اعضای دیگری نیز دارد اما تصمیمات شورا با رای اکثریت فقهای حاضر در شورا اتخاذ میشوند و این تصمیمات لازمالرعایه خواهند بود. این امر در تضاد با تبصرهای است که هیات عالی را بالاترین مرجع سیاستگذاری میداند.

در مجموع میتوان گفت که این طرح اگرچه نسبت به قانون قدیمی پولی و بانکی کشور در زمینههایی همچون اهداف و ابزار سیاستگذاری پولی پیشرفتهتر است اما به ویژه در زمینههایی همچون استقلال سیاستگذار پولی و تضاد منافع ناشی از فعالیتهای تجاری و اقتصادی بانک مرکزی، کاستیهای قابل توجهی دارد.